'%3e%3cpath%20d='M44.4567%200H3.54333C2.60358%200%201.70232%200.373315%201.03782%201.03782C0.373315%201.70232%200%202.60358%200%203.54333V44.4567C0%2045.3964%200.373315%2046.2977%201.03782%2046.9622C1.70232%2047.6267%202.60358%2048%203.54333%2048H44.4567C45.3964%2048%2046.2977%2047.6267%2046.9622%2046.9622C47.6267%2046.2977%2048%2045.3964%2048%2044.4567V3.54333C48%202.60358%2047.6267%201.70232%2046.9622%201.03782C46.2977%200.373315%2045.3964%200%2044.4567%200ZM14.3067%2040.89H7.09V17.9667H14.3067V40.89ZM10.6933%2014.79C9.87473%2014.7854%209.07583%2014.5384%208.39747%2014.0802C7.71911%2013.622%207.19168%2012.9731%206.88175%2012.2154C6.57183%2011.4577%206.4933%2010.6252%206.65606%209.82291C6.81883%209.02063%207.2156%208.28455%207.79631%207.70756C8.37702%207.13057%209.11563%206.73853%209.91893%206.58092C10.7222%206.42331%2011.5542%206.50719%2012.3099%206.82197C13.0656%207.13675%2013.7111%207.66833%2014.1649%208.34962C14.6188%209.03092%2014.8606%209.83138%2014.86%2010.65C14.8677%2011.1981%2014.765%2011.7421%2014.558%2012.2496C14.351%2012.7571%2014.044%2013.2178%2013.6551%2013.6041C13.2663%2013.9905%2012.8037%2014.2946%2012.2948%2014.4983C11.786%2014.702%2011.2413%2014.8012%2010.6933%2014.79ZM40.9067%2040.91H33.6933V28.3867C33.6933%2024.6933%2032.1233%2023.5533%2030.0967%2023.5533C27.9567%2023.5533%2025.8567%2025.1667%2025.8567%2028.48V40.91H18.64V17.9833H25.58V21.16H25.6733C26.37%2019.75%2028.81%2017.34%2032.5333%2017.34C36.56%2017.34%2040.91%2019.73%2040.91%2026.73L40.9067%2040.91Z'%20fill='%230A66C2'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_32'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Dellia - Välskött tillväxtbolag i en växande marknad

Efter börsnoteringen i höstas tätt följt av en urstark kvartalsrapport har Dellias aktie rusat över 150%. Trots extremt hög tillväxt, skalande marginaler och den rusande aktiekursen värderas bolaget enbart till EV/EBIT 9x på 2026e.

Dellia är en snabbväxande norsk koncern som tillverkar och säljer snacks av torkad frukt. I varumärkesportföljen finns Sunshine Delights, Dippies och A Date With, som framöver kommer att fusioneras under samma varumärke. Bolagets viktigaste marknad är Norden med ungefär 90% av försäljningen. 2024 påbörjades också en expansion i kontinentaleuropa.

Bakgrund

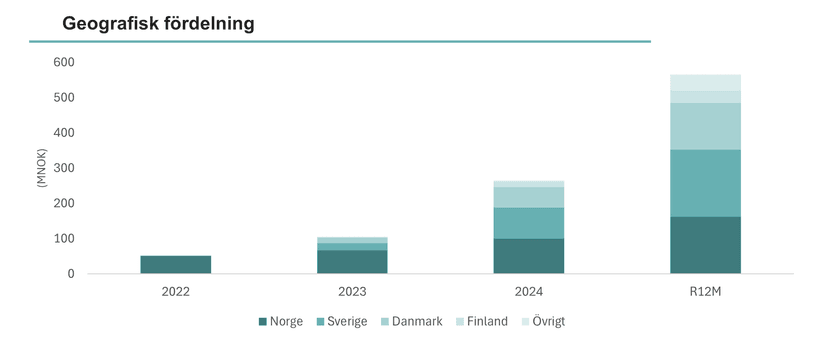

Dellia grundades 2016 av Jan Storli Eriksen (nuvarande VD), Dag Skipperud Johansen och John Ivar Fjerdinstad, men det var först 2019 som den första produkten nådde hyllan i Norge. Redan två år senare hade en miljon enheter sålts. Den inhemska framgången lade grunden för en nordisk expansion som påbörjades 2022 och 2023. Bakgrunden till framgången är helt enkelt riktigt bra produkter med hög kvalitet. På enbart två år har den svenska marknaden växt om den norska i absoluta belopp.

Dellia har dock betydligt lägre marknadspenetration i Sverige med 70% täckning i livsmedelsbutikerna vid utgången av 2024. Samma siffra ligger på 95% i Norge. Av att döma från tillväxten i Sverige i år (+267%) har butiksnätet förmodligen expanderat rejält. I Danmark och Finland var penetrationen 80% respektive 90% 2024.

Produktfördelning

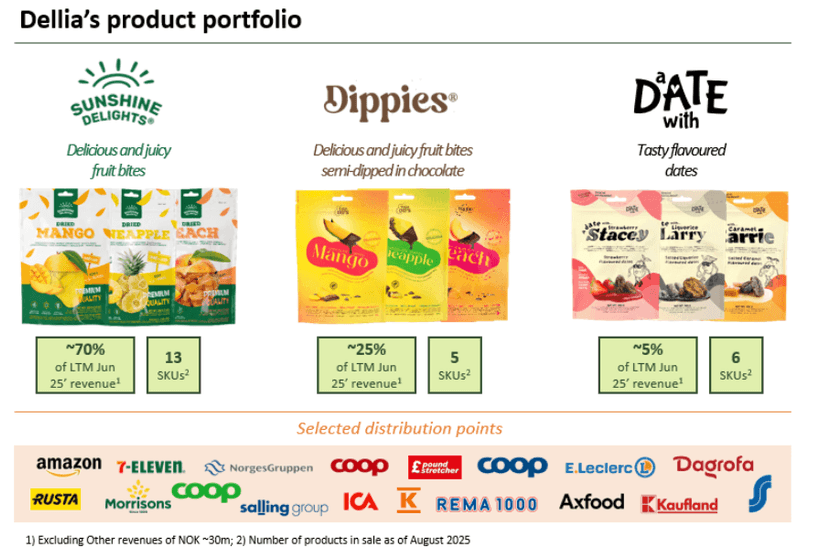

Sunshine Delights - bolagets "flaggskeppsvarumärke" som står för ungefär 70% av försäljningen. Produkterna under varumärket är torkade exotiska frukter såsom melon, ananas, persika och kronjuvelen mango. Slutprodukten utmärker sig med lagom nivå sötma och saftighet, eftersom Dellia uteslutande använder mogen frukt.

Antalet sålda enheter har växt från knappt 500 tusen 2021 till 12 miljoner 2024. Idag säljs Sunshine Delights produkter i över 10 000 butiker. Sunshine Delights har även utvecklat produktlinjen “Soft & Chewy” för att minimera matsvinn under tillverkningsprocessen.

Dippies - Kombinerar den torkade frukten från Sunshine Delights med chokladdopp. Detta är mer av en premiumprodukt med ett dubbelt så högt jämförpris jämfört med Sunshine Delights. Produkterna säljs i över 7 500 butiker och genererade 2024 en försäljning på 42 MNOK, motsvarande 25% av Dellias dåvarande omsättning. Dippies etablerades 2024.

A Date With - Smaksatta dadlar som ökat rejält i popularitet de senaste åren. Smakerna är bland andra Sour Cola, Salted Caramel, och Pistaschnötter. A Date With är Dellias minsta varumärke och stod för 5% av försäljningen 2024. Dellia är inte helt nöjda med denna produktkategori och planerar att göra ett omtag.

För att tydliggöra utgår beskrivningen ovan från varumärkena vid börsnoteringen. Framöver kommer som sagt Dippies och A Date With integreras i Sunshine Delights-varumärket.

Supply chain

Frukterna sourcas från Kina, Thailand, Kambodja, Vietnam och Saudiarabien där Dellia har långa partnerskap med leverantörerna och lämnar en volymprognos 18 månader framåt. Mangon odlas uteslutande i Kambodja under leverantören Kirirom. 2024 köpte Dellia 40%-50% av Kiriroms totala produktion på 2700 ton. Inför 2026 har 6 000 ton mango säkrats.

Eftersom koncentrationen mot leverantören är hög är det viktigt att behålla en god relation. Att Dellia har förköpsrätt av aktier i Kirirom är positivt. Risken för dåliga skördar stärks dock av att sourca mangon från en leverantör, men är också enligt bolaget en förutsättning att upprätthålla en hög kvalitet och konsekvent god smak. Prishöjningar från Kirirom kan också komma att slå negativt på bruttomarginalen.

Dellias huvudanläggning i Asien finns i Shanghai som ansvarar över logistik, sourcing och kvalitetskontroller. Den färdiga produkten skickas sedan till Europa och skickas därefter ut i butiker. Hela processen från skörd till en påse på hyllan tar 11-15 veckor. Dessutom hålls hygienen på en mycket hög nivå Dellias inköp sker huvudsakligen i USD, vilket tillsammans med låga fraktpriser inneburit medvind den senaste tiden. Om det skulle vända åt andra hållet utgör det en viss risk.

Tillväxten

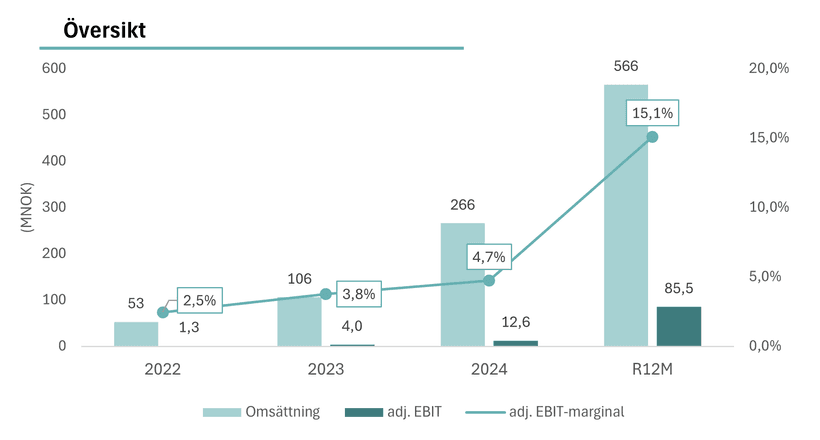

Tack vare den växande marknaden för torkad frukt och Dellias framgångsrika exekvering har tillväxten varit otroligt stark. På mindre än tre år har omsättningen tiodubblats till 566 MNOK, motsvarande en årlig tillväxttakt på 120%. Och tillväxten visar inga tecken på att sakta in; i Q3 växte Dellia 156%, trots att butikspenetrationen var relativt hög i jämförelsekvartalet. Förklaringen är fler återkommande köp och högre varumärkeslojalitet bland konsumenter.

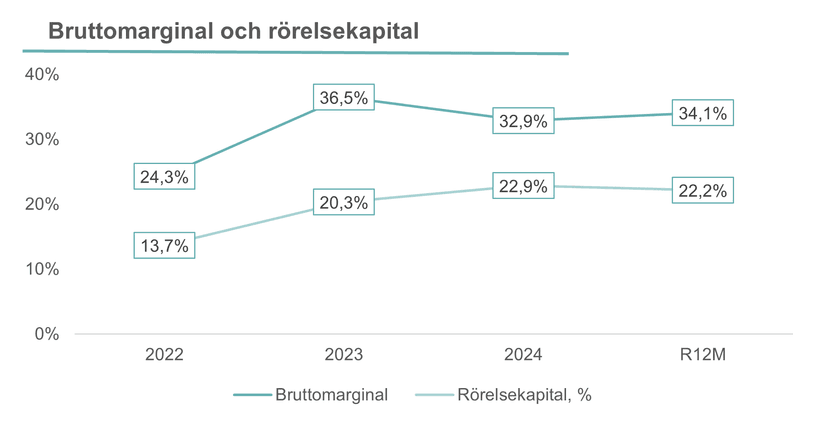

Mellan 2022 och 2025 har bruttomarginalen stärkts med nästan 10 procentenheter tack vare högre volymer, bättre kapacitetsutnyttjande, och förbättrade villkor med leverantörer. Med fasta kostnader som ökar i lägre takt än försäljningen har den justerade rörelsemarginalen ökat från 2,5% 2022 till 15,3% på rullande 12 månader. Marginalen har justerats för kostnader i Q2 och Q3 2025 kopplat till börsnoteringen. I Q3 nådde den justerade rörelsemarginalen 19,6%. Om det utgör långsiktigt hållbar nivå återstår att se.

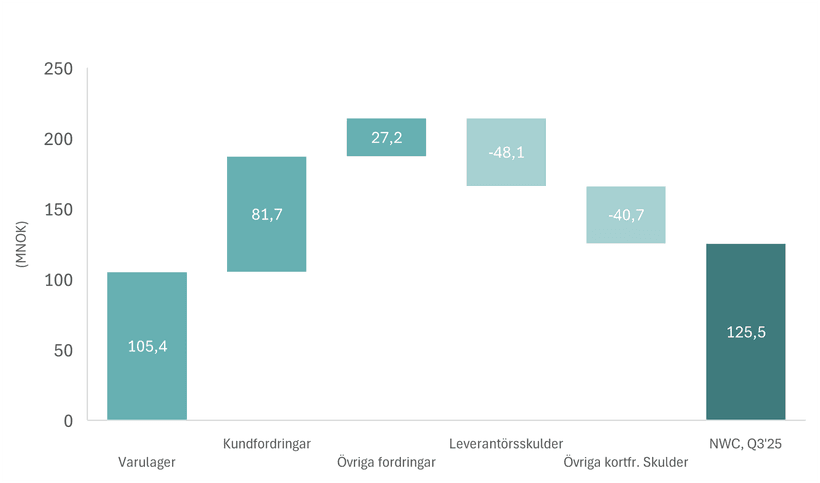

En vanlig bieffekt av hög tillväxt är ett svagt kassaflöde på grund av kapitalbindning. Eftersom det tar drygt ett kvartal för Dellias produkter att säljas från och med att frukten skördas - blir rörelsekapitalbehovet stort. I Q3 motsvarar rörelsekapitalet 22,2% av omsättningen, eller uttryckt i tid; 81 dagar.

Sedan 2022 har de ackumulerade förändringarna i rörelsekapitalet varit -105 MNOK, vilket kan jämföras med det ackumulerade rörelseresultatet på 103 MNOK. Det är förvisso en hög nivå, men inte särskilt märkligt givet tillväxten. Dessutom minskade kapitalbindningen i relation till EBIT i Q3, och Dellia arbetar med att optimera rörelsekapitalet genom factoring med Svea Bank. När tillväxten minskar och dessa åtgärder slår in, reduceras kapitalbindningen.

Balansräkningen är i övrigt i mycket gott skick. Nyemissionen i samband med börsnoteringen stärkte kassan med drygt 91 MNOK netto. Nettokassan uppgår därmed till 63 MNOK.

Marknaden

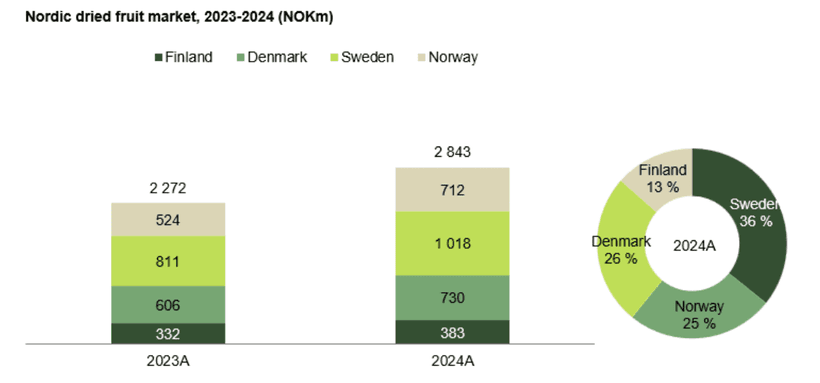

Den totala nordiska snacksmarknaden uppskattas till 66 miljarder NOK och utmärks med lojala konsumenter och frekventa köp. I den kategorin utgörs dock majoriteten av choklad, godis och chips. En mer relevant marknad att avgränsa är torkad frukt. I Norden är den nästan 3 miljarder NOK stor och växte med 25% 2024.

Från att ha varit en relativt stagnerad marknad med russin som huvudspelare, har kategorin börjat växa kraftigt tack vare fler alternativ, förbättrad kvalitet och nya konsumentbeteenden. Konsumenter föredrar i allt högre grad hälsosammare snacks med mindre tillsatt socker. Dellia har varit perfekt positionerad både för att utnyttja och driva marknadstillväxten. 2024 uppgick bolagets marknadsandel i Norden till strax över 9%. 2025 lär den vara betydligt högre - i Q3’25 var marknadsandelen i Norge exempelvis 51,8%. Faktum är att Dellia stått för 74% av hela tillväxten i den norska torkad frukt-kategorin hittills 2025. I Sverige är den siffran 69%.

Dellia är däremot inte den enda spelaren på marknaden. I Sverige finns Famora Foods under varumärket Dave & Jons samt Premium Snacks. Och konkurrenterna har också levererat starkt; 2024 växte Dave & Jons nästan 100% med en rörelsemarginal på hela 48%. Hittills verkar konkurrensen inte påverkat Dellia särskilt mycket. Men om fler konkurrenter dyker upp kan det resultera i prispress och minskad lönsamhet.

Dellias bruttomarginal strax över 30% i kombination med höga volymer väcker dock frågan hur lönsamt det skulle vara för en ny aktör att etablera sig. Att sourca mangon från en enda leverantör ger också en konsekvent kvalitetsnivå som annars kan vara svår att uppnå. Hursomhelst är förändrat konsumentbeteende alltid en risk som är svår att förutse och mitigera, särskilt för Dellia med hög produktkoncentration.

Den europeiska expansionen

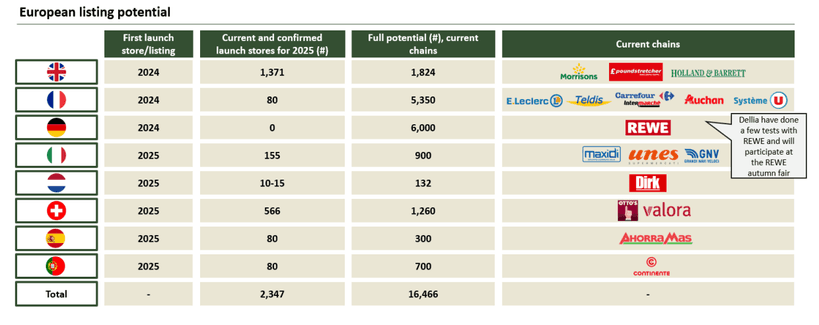

Dellias framtidsplan är att sprida den nordiska framgångssagan ut i kontinentaleuropa. Av förklarliga skäl är den europeiska marknaden för torkad frukt betydligt större än den nordiska, ungefär 20x eller 57 miljarder NOK. Expansionen påbörjades 2024, och i juni 2025 hade Dellias produkter kommit ut på 2350 butiker på kontinenten. Det är en del av strategin att etablera “proof of concept” i flera nyckelmarknader för att sedan nå bredare kommersiell försäljning.

De befintliga kontrakten med de europeiska livsmedelskedjorna ger Dellia ett potentiellt butiksnät på 16500 butiker. Det är mer än hela den nordiska marknaden (12 800 butiker) vilket synliggör den stora potentialen. Hittills är övriga Europa dock en väldigt liten marknad och står för ungefär 2% av koncernens omsättning.

Finansiella mål

I och med börsnoteringen ställde Dellia upp både kort- och långsiktiga finansiella mål.

Kortsiktiga:

- Mer än dubbla omsättning jämfört med 2024

- Nå en försäljning över 15 MNOK i Europa

Långsiktiga:

- Norden: omsätta över 1 000 MNOK 2029.

- Europa: omsätta över 400 MNOK 2029.

- Övriga världen: omsätta över 100 MNOK 2029

- Lönsamhet: fortsätta stärka EBIT-marginalen

- Balansräkning: konservativ skuldsättning

- Utdelning: halvårsutdelning på 50% av årsresultatet.

Imponerande nog har Dellia redan mer än dubblerat omsättningen jämfört med 2024 - på tre kvartal. Sammanställer man de långsiktiga finansiella målen implicerar det en omsättning på minst 1 500 MNOK och ett rörelseresultat över 160 MNOK 2029. Jag betraktar sannolikheten som hög att EBIT-marginalen blir högre än lägsta-nivån i det finansiella målet.

Ledning & styrelse

Bolagets VD och medgrundare är Jan Storli Eriksen som äger 15% av Dellia, motsvarande 275 MNOK, via bolaget Storli Holding. Eriksen har bott i Kina i 16 år där han byggde två läkemedelsfabriker med teamet som nu ansvarar för Dellias enhet i Shanghai.

COO är medgrundaren John ivar Fjerdingsted som även han arbetat i Kina under en längre tid. Även Fjerdingsted har rejält med skin in the game med aktier värda nästan 150 MNOK. Det är positivt att både VD och COO har relevant erfarenhet från Kina som agerar som Dellias logistiska centrum. Ett tydligt signalvärde är dessutom att de båda ingick ett lock-up avtal på 18 månader i samband med börsnoteringen. I kombination med ett rejält insynsägande tyder det på att ledningens incitament är i linje med aktieägarnas.

Dellias CFO är sedan september 2025 Linda Solheimsnes. I styrelsen sitter Christian James Olsen som likt ledningen har erfarenhet från Kina, och Lisbeth Valther med tidigare uppdrag inom andra stora konsumentbolag såsom LEGO och Orkla. Det totala insynsägandet uppgår till omkring 40% spritt över många nyckelpersoner - en imponerande merit för ett börsnoterat företag.

Värdering

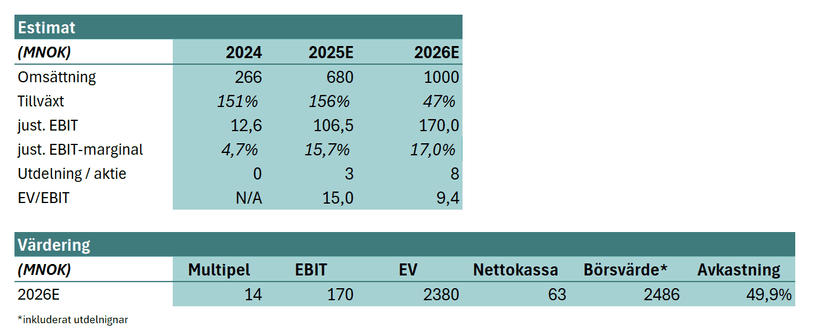

Med starkt momentum i ryggen lär 2025 avslutas starkt. VD Eriksen nämner däremot att december är en svag månad eftersom torkad frukt ersätts av andra snacks i juletider. Under fjolåret var försäljningen i Q4’24 i linje med försäljningen Q3’24, medan rörelseresultatet var 45% lägre, dock från låga nivåer. För Q4’25 räknar jag med en försäljning omkring 200 MNOK och ett rörelseresultat på 25 MNOK. För helåret 2025 innebär det en tillväxt om 156% och en justerad rörelsemarginal på 15,7%. Ett plus i kanten är att en trading update för Q1 kommer att publiceras i samband med Q4 rapporten.

2026 prognostiserar jag att Dellia når en försäljning på en miljard NOK. Det kan låta aggressivt givet den höga marknadspenetrationen i Norden. Däremot har den norska marknaden gjort det tydligt att tillväxten inte bara drivs av fler butiker, utan av högre försäljning per butik.

Gällande lönsamheten tror jag på en mindre marginalexpansion (+1,3 p.p.) drivet av bibehållen bruttomarginal och operationell hävstång. Eriksen nämner i Kalqyl-intervjun att den nuvarande bruttomarginalen är på en hälsosam nivå, och att Dellia helst undviker prishöjningar. En osäkerhetsfaktor som är svår att förutse är hur priset på dollarn och frakt utvecklas framöver.

Jag räknar inte med någon cash-build up i modellen. Avseende multipel har jag satt 14x EV/EBIT. Det kan jämföras med börskollegan Premium Snacks som handlas till 15x EV/EBITA på Kalqyls estimat 2025. Dellia har förvisso högre tillväxt, men högre koncentration avseende geografi och produkt motiverar en viss rabatt. Appliceras en multipel på 14x rörelseresultatet 2026e ges en uppsida på 50%.

Slutsats

Dellia har haft en stark fingertoppskänsla för att fånga den växande marknaden för torkad frukt i Norden. Med ett logistiknätverk som säkrar tusentals ton likvärdig mango om året ges en kvalitetskontroll som är svår att matcha. På lång sikt utgör den europeiska marknaden en tydlig option på uppsidan. Tills dess kan Dellia fortsätta växa i Norden, drivet av produktlanseringar, högre turnover på hyllan och bättre exponering i butiker. Man ska däremot vara medveten om riskerna kopplat till leveranskedjan, produktkoncentrationen och ökad konkurrens.

Jag anser dock att riskerna reflekteras i värderingen på 15x och 9x rörelseresultatet 2025 respektive 2026. Att insynspersoner, med VD i spetsen, äger 40% av bolaget med ett lock-up avtal ingjuter förtroende. Jag tror att det finns mer att hämta och äger aktier i bolaget.