Games Workshop årsrapport för 2024/2025

Det är nu ett tag sedan som jag skrev om Games Workshop. På bloggen var det senaste inlägget, mig veterligen, den 20 juni 2024 (länk i länk till ett tidigare inlägg från den 24 januari, 2024), medan jag skrev om dem för Aktiespararna i april. Under halvåret har flera omvända vinstvarningar kommunicerats från bolaget och ledningen har också varit noga med att i sina kommentarer betona att detta brutna räkenskapsår, 2024/2025, har haft flera positiva ”engångseffekter” och att man som aktieägare inte kan eller ska förvänta sig samma extraordinära utveckling i kommande räkenskapsår.

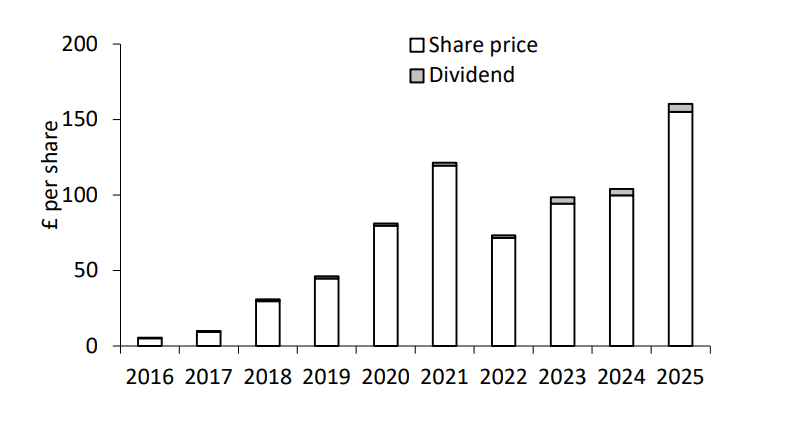

Games Workshop har haft en remarkabel tillväxt under det senaste decenniet, inte minst från 2015 och framåt. Bolaget har varit noggrant med att prioritera lönsamhet framför volym och har successivt expanderat sin egen försäljning där bruttomarginalerna är högst. En viktig drivkraft har varit ett förbättrat kundfokus, där communityn runt spelen har stärkts genom ökad närvaro i sociala medier, förbättrad support och mer frekventa produktlanseringar. Dessutom har bolaget varit skickligt i att hålla sitt utbud ständigt relevant genom uppdaterade regler, nya modeller och berättelser som både lockar nya kunder och engagerar långvariga fans.

Licensverksamheten har samtidigt breddat intäktsbasen och introducerat Warhammer-världen för nya målgrupper, särskilt genom populära datorspel med bland andra Saber Interactive (Embracer). Kombinationen av stark kontroll över värdekedjan, en lojal kundbas, växande varumärkesmedvetenhet och försiktigt men målmedvetet affärsbyggande har gjort Games Workshop till ett mycket lönsamt och snabbväxande bolag.

Det brutna räkenskapsåret, som rapporterades den 29 juli, kan summeras enligt nedan tabell.

| Nyckeltal | 2024/2025 | 2023/2024 | Förändring, procent |

| Omsättning | 617,5 M£ | 525,7 M£ | 17,5 % |

| Rörelseresultat | 261,3 M£ | 201,8 M£ | 29,5 % |

| Rörelsemarginal | 42,3 % | 38,4 % | 3,9 procentenheter |

| Vinst per aktie | 594,9p | 458,8p | 29,7 % |

| Vinstmarginal | 42,5 % | 38,6 % | 3,9 procentenheter |

| Fritt kassaflöde | 196 M£ | 151,1 M£ | 29,8 % |

| Utdelning | 520p | 420p | 23,8 % |

Bolaget redovisar omsättning från dels kärnverksamheten, dels från licenssegmentet. Beträffande förstnämnda ökade det från tidigare 494,7 M£ till 565 M£, motsvarande en ökning om 14,2 %, och gällande sistnämnda var ökningen 69,3 %, från tidigare 31 M£ till 52,5 M£.

Det är framför allt licensintäkterna som ledningen sagt inte förväntas växa lika mycket kommande år. Den största bidragande orsaken under 2024/2025 var konsolspelet Space Marine 2, som ”… performed well above our expectations”. Spelet visade upp Warhammer-universumet för en bredare publik än tidigare och, enligt ledningen, satte en ny standard för vad ett licensierat Warhammer-spel kan uppnå. Detta resulterade i royaltyintäkter som översteg de garanterade minimibeloppen i licensavtalen.

Totalt kom 81 % av licensintäkterna från PC- och konsolspel, vilket bekräftar att digitala spel är den hittills mest lönsamma licenskategorin för Games Workshop. Utöver spel såg bolaget också god tillväxt inom konsumentprodukter som merchandise, figurer och samlarobjekt – särskilt i samband med stora spelreleaser och säsongshändelser som jul. Risken för att bolaget kommer att tappa konsumenter på grund av 3D-skrivare har jag tidigare avhandlat och att döma av rapporten tycks den risken vara fortsatt låg.

Även om man från ledningen tydligt kommunicerar ned förväntningarna för 2025/2026 betonar man samtidigt att utvecklingen av licensaffären, särskilt inom konsol- och mobilspel, fortskrider. Rörande det långsiktiga medieavtalet med Amazon, som ämnar att ta Warhammer till film och tv, hade jag hoppats på mer konkreta nyheter, men precis som i tidigare rapporter sedan avtalet blev klart den 9 december 2024, är modus operandi ”The project continues in line with our contractual agreement with Amazon. This same contract prohibits us from sharing any specific details or commercial terms. We have great partners who continue to display their commitment to present Warhammer authentically and at the scope and scale befitting our fantastical setting. This is a long-term partnership with Amazon and there won’t be any significant news in the short term - these things take several years to bring to market.”

Tankar för 2025/2026

Genom åren har Games Workshops immateriella rättigheter (IP) vuxit i både räckvidd och kommersiell betydelse, särskilt efter covidpandemin då många människor tillbringade mer tid hemma och sökte sig till hobbybaserade sysselsättningar. Bolaget har varit konsekvent i att vidareutveckla sina universum genom att regelbundet lansera nya figurer, modeller och tillbehör, vilket skapar en naturlig återkommande efterfrågan bland både nya och befintliga kunder.

Parallellt har, som rapporten tydligt visar, Warhammer-varumärket även vuxit inom datorspelsvärlden. De senaste tillskotten – Warhammer 40,000: Speed Freeks och Warhammer: Space Marine 2 – mottogs mer än väl av både spelare och recensenter (läs gärna via Metacritic, dels Open Critic), vilket i sin tur lett till att Space Marine 3 offentliggjordes den 15 mars.

Vad som även förväntas bidra till en fortsatt tillväxt inom licenssegmentet är nämnda avtal med Amazon, som kommer att producera filmer och tv-serier baserade på Warhammer 40,000-universumet. Amazon har dessutom en option på att förvärva liknande rättigheter för Warhammer Fantasy vid ett senare skede. Såklart finns risken att satsningen och produktionen/produktionerna blir allt annat än bra, vilket är viktigt att ta med sig i analysen.

Sammantaget finns det flera skäl att tro på en fortsatt tillväxtresa för Games Workshop, men notera att värderingen om cirka P/E 26,8 och EV/EBIT 23 också tar hänsyn till detta. Om Amazon lyckas skapa kvalitativa och uppskattade produktioner – likt deras framgång med Fallout-serien – finns potential för ett kraftigt ökat intresse för Warhammer hos en bredare publik. En relevant parallell är hur Nintendo såg ett markant uppsving i försäljning och varumärkesintresse efter lanseringen av The Super Mario Bros. Movie under 2023.

Bolaget har extremt starka finanser samt finns även en tacksam utdelningspolicy som gör gällande att man aldrig ämnar utsätta sig själv för risk enbart för att bibehålla en positiv utdelningskurva; ”We will only pay dividends out of cash which is truly surplus to the business, after making allowance for the costs of new retail store openings, regular capital expenditure and maintenance, investment in tooling, plus a sum to ensure the business has sufficient working capital for its needs.”

Jag vill varmt rekommendera dig att läsa bolagets årsrapporter, då de är mycket målande och beskrivande. Precis som Warren Buffett skriver som vore det till en oinsatt, skriver bolaget och dess ”nya” ordförande detsamma. Det blir en verbal resa inom bolaget olika segment tillika ben och det är aldrig svårt att följa med i skildringen.

OBS: Detta inlägg ska inte ses som en rekommendation för något av de värdepapper som avhandlas. Jag berättar enbart om mina tankar och beräkningar, inget annat. Det är som alltid viktigt att du gör din egen analys och utgår från dig, ditt liv, ekonomi, familj och så vidare. Olika individer, olika förutsättningar, kynne och ekonomi – därmed ska du aldrig ta rygg på någon. När dessa rader skrivs äger jag aktier i Games Workshop.