Substansrabattens vara eller icke vara i Investor

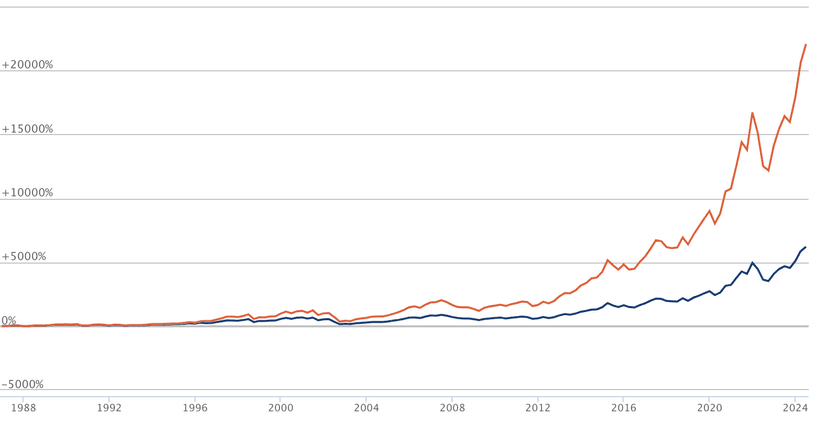

Få är de som inte har sett eller hört talas om Investors fantastiska resa. Sidan där aktuell totalavkastning finns är en guldgruva för de som älskar att studera historisk utveckling och som synes är utvecklingen sedan 1987 inget annat än imponerande. Studeras de senaste 20 årens totalavkastning (A-aktien) framkommer summan 2 579 % - en inte nog så respektgivande siffra. Än mer imponerande är siffran gällande perioden januari 1987 till och med idag, som för B-aktien är 22 316 %. Dessa till trots har investmentbolagets aktie historiskt handlats till en substansrabatt. Ibland låg, ibland hög, likväl alltid en rabatt.

Det finns framför allt en anledning till detta och det är den onoterade rörelsen – Patricia Industries, och till viss del innehavet i EQT och indirekt dess olika fonder. Värderar Investor förstnämnda korrekt och rättvist, eller är de (för) optimistiska? Här blir svaret alla och envar skyldigt, men min tolkning är att ledningen är tämligen rättvis och vare sig för optimistisk eller pessimistisk. Detta till trots finns en viss skepsis från Mr. Market, för annars skulle rabatten inte finnas(?).

Rent logiskt torde den relativt stora exponeringen mot Altas Copco, vars andel av substansen står för cirka 17 %, och dess värdering om P/E 29,5 samt EV/EBIT 23 vara en faktor till att en viss rabatt, men paradoxalt gör detsamma att Investoraktien tenderar att stiga.

Andra över lång tid framstående investmentbolag med ömsom noterat, ömsom onoterat, såsom Latour, har tvärtom Investor handlats till en premie under en lång tid. Nu blir det en fruktskål (relativitetsbias) med dels äpplen, dels päron för det är på många sätt vanskligt att jämföra de två bolagen bara sådär, rakt av, likväl väcks frågan om varför Latour ska föräras med en premie, medan detsamma inte gäller Investor.

Historik är inget annat än historik, men som de många uttrycken gör gällande att historien kanske inte upprepas, men åtminstone rimmar torde det tala för att Investor ska handlas till en premie. Familjen Wallenberg är storägare i några av Sveriges mest framstående bolag och har år efter år, decennium efter decennium visat att de vet var och när att placera aktieägarnas pengar. Såklart har de inte varit felfria, men säg mig den investerare som har varit det.

Enligt ibindex.se har Investor haft ett snitt om drygt 15,9 % substansrabatt de senaste tio åren. För de senaste fem och tre åren är siffran 14,54 % respektive 12,31 %. Detta ska ställas mot nuvarande om 9,45 %. Trenden är tydlig och frågan jag ställer mig om vi succesivt kommer få se hur rabatten fortsätter att sjunka. Förutom den underliggande rörelsen och dess utveckling talar en fortsatt stark och optimistisk börs för det. Ju fler (nya/gamla) småsparare som hittar tillbaka till aktiemarknaden och får höra att ”ska du äga endast en aktie är det Investor”, desto mer köptryck kommer skapas. Addera därtill alla indexfonder, EFT:er samt fonder likt Spiltan Aktiefond Investmentbolag, som fortsätter att växa, gör det att tesen för en rabattminskning får vatten på sin kvarn.

Jag var aggressiv i mina köp under sommaren 2015 till kurser om cirka 70 kr/aktie (justerat för split), vilket då motsvarande en substansrabatt om 14 %. Kommer dessa rabattnivåer att återkomma? Kanske och mer ”absolut” om vi får en krasch likt den vid 2007–2009 eller dylikt, men annars? Såklart kommer det att hända om bolagsledningen börjar invertera allt de gjort de senaste decennierna och istället för att göra mycket rätt, gör mycket fel, men än så länge ser jag lite som talar för det. Men annars? Jag har svårt att se det (och således gör jag ”allt jag kan” för att göra just det, för fokus ska alltid ligga på nedsidan och riskerna).

Jag har läst att många skriver hur de avvaktar med att köpa Investor för att rabatten är för låg och kanske kommer det visa sig vara en klok manöver, men jag ställer mig frågan om det kan vara ett misstag. Vad tror du? Är det dags för Investor att gå från rabatt- till premievärdering?