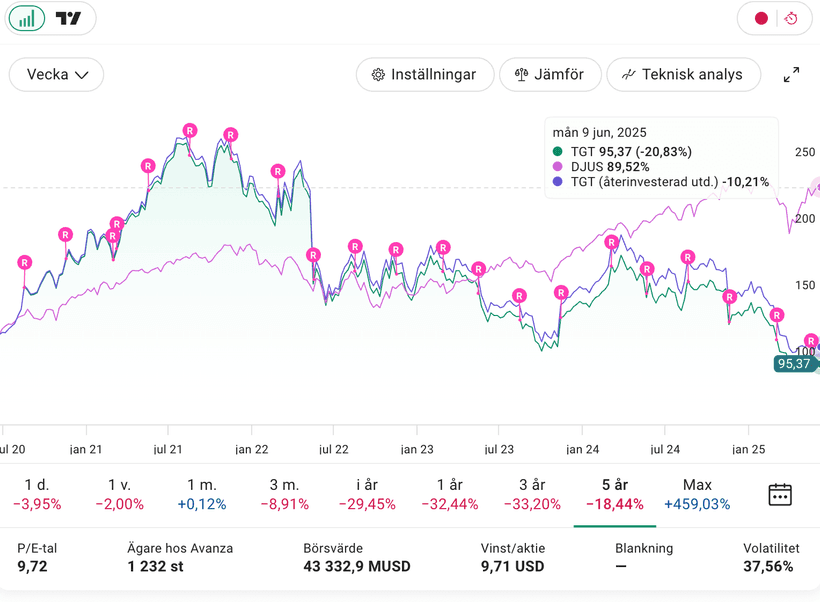

Target - en utdelningskung som lockar

Jag applicerar en utdelningsfokuserad strategi. Med det betyder att det ofta, om än ej alltid, betyder en lägre tillväxt än i andra strategier. Jag är inte ute efter att kunna visa upp den mest exemplariska avkastning på valfritt medium. Inte heller är jag intresserad av att ha mest pengar precis innan resan till Sankte Per sker. Det jag vill är att ha stabila utdelningar som över tid ökar mer än den underliggande inflationen. År in, år ut. Ränta-på-ränta och saken är ”biff”. Det låter enkelt i teorin, men att omsätta det i praktik är allt annat än detta. Förutom att identifiera bra bolag, kräver det också sin psykologi. Vidare krävs ett tålamod, för som mycket tar det tid innan den erkända snöbollen börjar rulla av sig självt.

Ett bolag som kanske kan passa in i ovan strategi är amerikanska Target, ett detaljhandelsbolag grundat 1902 och som specialiserar sig på livsmedel och konsumtionsvaror. Bolaget säljer sortiment av produkter genom fysiska butiker och digitala kanaler över hela Nordamerika. Utbudet inkluderar matvaror, frysta livsmedel och drycker. Target driver flera egna varumärken, såsom Archer Farms, Market Pantry och Embark.

Anledningar till sämre resultatutveckling och därmed lägre aktiekurs.

De senaste åren har aktien tagit stryk och anledningarna är många. Den första stavas ekonomiska utmaningar och förändrade konsumentbeteenden. Hög inflation och ökade räntor har pressat hushållens ekonomi, vilket lett till minskad efterfrågan på icke-nödvändiga varor. Target, som har en stor andel av sin försäljning inom kläder och heminredning, har påverkats negativt av denna förändring, precis som svenska aktörer.

Den andra anledningen är lagerhanteringsproblem och minskade vinstmarginaler. Under pandemin överfyllde Target sina lager för att möta den ökade efterfrågan. När efterfrågan minskade blev företaget tvunget att sälja överskottslager till rabatterade priser, vilket pressade vinstmarginalerna. Även om det rör sig om olika bolag och olika sektorer, var det exakt detsamma som drabbade bolag såsom Nibe och Thule.

Den ökade konkurrensen från e-handel och lågprisaktörer får inte heller förringas. Konkurrensen från e-handelsjättar som Amazon och lågprisaktörer som Walmart och Costco har intensifierats och i och med en lägre disponibel ekonomi har flera kunder valt att välja de billigare alternativen, likt många svenskar vallfärda från ICA och Coop till Willys under 2022–2024. Target har här haft svårt att konkurrera, särskilt inom områden som livsmedel och e-handel.

Likt Anheuser-Busch InBev och dess Bud Light-reklam, vilken jag skrev om för cirka två veckor sedan, har bolagets också påverkats av kontroverser kring DEI-initiativ och bojkott. Target har mött kritik för sina initiativ inom mångfald, jämlikhet och inkludering (DEI), särskilt i samband med Pride-kollektioner. Dessa kontroverser har lett till bojkottaktioner och rättsliga åtgärder, vilket har påverkat företagets rykte och aktiekurs negativt. ”Target’s recent decision to pull back on its diversity, equity, and inclusion (DEI) efforts didn’t just spark headlines, it sparked a boycott. And the financial impact? Tangible. In a matter of weeks, the retail giant saw billions shaved off its market value”, inleds en läsvärd artikel om ämnet.

Stöld och brott i butiker är något som har det har rapporterats om i svenska medier, såsom SVT. I takt med en pressad ekonomi har butiker likt Coop, ICA, Willys med flera upplevt ökade stölder av allt från mejeri- till köttprodukter, för ett inte heller glömma kakao- och chokladprodukter - något som tycks ha blivit märkbart i Danmark. Stölder har även drabbat Target, som har valt att stänga flera butiker och ökat säkerhetsåtgärderna. Dessa problem har påverkat både försäljning och lönsamhet negativt.

Till detta ska nu adderas tullkriget, som påverkat bolaget. Under tidigare år har Target importerat en stor andel av sina produkter från Kina, vilket har gjort företaget känsligt för handelsrestriktioner och tullar. Till exempel uppskattade Target tidigare att cirka 30 % av deras egna varumärken producerades i Kina. För att minska denna exponering har företaget arbetat med att diversifiera sina leverantörskedjor och minska beroendet av Kina till omkring 25 %, lägre likväl fortfarande högt. Dessutom har Target ett betydande beroende av importerade livsmedel, särskilt från Mexiko, under vintermånaderna. Företaget har varnat för att 25 %-iga tullar på mexikanska produkter kan leda till prisökningar på varor som avokado, tomater, bananer och jordgubbar.

Vad som kan komma att eventuellt påverka är en ökade fraktkostnader som ett led i den ökade geopolitiska världssituationen. Kriget mellan Iran och Israel, men också hur det var vid Corona, vittnar om hur snabbt det kan gå från att vara överkomliga till hutlösa priser.

För att hantera nyss nämnda tullpåverkan har Target vidtagit flera åtgärder:

Diversifiering av leverantörskedjan: Företaget har flyttat en del av sin produktion till länder i Latinamerika, såsom Guatemala och Honduras, för att minska tullkostnader och risker förknippade med handelsspänningar.

Förhandlingar med leverantörer: Target har instruerat sina leverantörer att absorbera tullkostnader för att undvika att dessa kostnader överförs till konsumenterna. Företaget har tydligt kommunicerat att det inte accepterar några nya kostnadsökningar relaterade till tullar på importerade kinesiska varor. Huruvida detta kommer att spela ut återstår att se, men någon kommer vara tvungen att betala. Antingen blir det underleverantörerna, Target eller slutkunderna. I långa loppet kommer det vara sistnämnda, men för de kommande 6–12 månaderna är frågan pikant.

Här bör det också adderas att tullkriget och tullutspelen kommer fortsätta att färga Trumps ämbetsperiod, för är det något som jag (vi?) har lärt oss är det att ingen någonsin är klart och att ”kungen på andra sidan pölen” ser allt som ett nollsummespel. Vidare kan han inte uthärda att han framställs som en förlorare, vilket jag skrev om tidigare i år; ”Hur detta tullkrig ska lösas blir en knut som kommer att kräva sitt alexanderhugg och högst sannolikt kommer det inte vara Trump som utöver det, utan någon eller några andra. Precis som med Putin måste det – oavsett utfall – kunna visas upp och kommuniceras likt han går vinnare ur striden. I hans värld är prioriteringsordningen 1) sig själv, 2) sina egendomar/företag och slutligen 3) övriga. Även om tullarna dras tillbaka kommer han aldrig gå med på något där han inte kan stå på ett podium och berätta för sina trogna, naiva och blåögda följare/väljare att han har pressat ”fienden” och att MAGA nu kommer att realiseras.”

Targets Q1 2025

I slutet av maj rapporterade Target för 2025 års första kvartal. Omsättningen minskade med 2,8 % för att uppgå till $23,846 miljoner (24,531). Förvisso inte bra, men bra var att rörelseresultatet ökade till $1,472 miljoner, vilket motsvarar en ökning om 13,6 % relativt de $1,296 miljoner som uppnåddes vid samma period föregående år. Studeras vinst per aktie stärktes den till $2,27 (2,03), motsvarande en ökning om 11,7 %. Dock blir dessa siffror något missvisande när den justerade vinsten per aktie studeras. Target fick nämligen en engångsintäkt på $593 miljoner före skatt från enkreditkortstvistsförlikning, motsvarande $,97 per aktie. Tas denna bort blev vinst per aktie $1,3, vilket betyder en minskning om 35,9 % relativt samma period föregående år.

Det fria kassaflödet minskade markant under det första kvartalet 2025 jämfört med samma period föregående år, främst till följd av ett betydande tapp i det operativa kassaflödet. Minskningen berodde på högre utbetalningar till leverantörer, en ökning av lagernivåerna samt högre skattekostnader. Samtidigt ökade investeringarna i anläggningstillgångar jämfört med föregående år, vilket ytterligare försämrade det fria kassaflödet. Trots ökade avskrivningar och amorteringar kunde dessa icke-kassapåverkande poster inte kompensera för det försämrade rörelsekapitalet och den lägre underliggande lönsamheten.

Finanser och utdelningshistorik

Targets balansräkning är i ett hyggligt skick, om än att snittskulden relativt EBTIDA ligger strax över de historiska nivåerna om 1,6. På rullande tolv månader uppgår nämnda just nu till 1,8. Beträffande soliditeten når den 26,6 %, vilket är mer eller mindre enligt de historiska snitten om 25 %, om än lite, lite starkare.

Target har en god kreditrating. Fitch har bekräftat Targets långfristiga kreditvärdighet till A med negativ prognos, och kortfristig rating till F1. Kring samma nivåer ligger även Moodys, som har A2, och S&P, som har A.

Bolaget är en utdelningskung, med vilket menas att det har höjt sin utdelning i +50 år. Den senaste höjningen kommuniceras förra veckan och uppgick till 1,8 %, vilket är kraftigt under de historiska snitten. Här bör det dock noteras att 2021–2022 samt 2022–2023 var år á guld och gröna skogar för bolaget, vilket ledde till kraftiga höjningar och därmed blir de historiska snitten för tre och fem år något dopat. Hur som haver är faktum likväl – bolaget fortsätter att dela ut och höjer även summan. I sämre tider blir höjningen lägre, medan vice versa är gällande i bättre sådana.

Utdelningsandelen relativt vinst uppgår till 49 % på rullande tolv månaders resultat, vilket är positivt och sunt. I relation till det fria kassaflödet är siffran drygt 58 %, även det väl under den nivå jag har som tak.

Kommande månader och år

I och med tullfrågorna samt den relativt flera andra valutor svagare dollarn blir det svårt att prognostisera Targets fundamentala utveckling för de kommande kvartalen. Därtill spökar en fortsatt pressad konsument och även om FED sänker räntan 1–2 gånger under H2 kommer effekten inte komma direkt och frågan är hur stor påverkan det kan ha på eventuellt mycket högra priser i och med tullar.

Den manodepressiva björnen lägger fram en pessimistisk färgad servettkalkyl, varpå siffror såsom nedan skrivs ned:

| 2024 | P2025 | P2026 | |

| Omsättning, BUSD | 106,56 | 107,62 | 109,98 |

| Tillväxt | -0,7 % | 1 % | 2,2 % |

| EBIT, MUSD | 5,566 | 4,089 | 5,499 |

| EBIT-marginal | 5,2 % | 3,8 % | 5 % |

| Vinst per aktie, USD | 8,86 | 8 | 8,64 |

| P/E-tal (95,37 USD) | 9,7 | 11,9 | 11 |

| Utdelning, USD | 4,48 | 4,56 | 4,68 |

| Direktavkastning (kurs 95,37 USD) | 3,3 % | 4,6 % | 4,9 % |

För den som främst vill ha ett bolag som kan erbjuda ”stabila” utdelningar som över tid bör kunna trumfa inflationen bör Target vara av intresse, men jag bedömer riskerna som relativt höga då spelplanen med tullar, för att inte glömma dollarn, gör att det blir svårt att göra en någorlunda ”rättvis” prognos.

Jag lockas till bolaget, men när dessa rader skrivs äger jag inga aktier.

OBS: Detta inlägg ska inte ses som en rekommendation för något av de värdepapper som avhandlas. Jag berättar enbart om mina tankar och beräkningar, inget annat. Det är som alltid viktigt att du gör din egen analys och utgår från dig, ditt liv, ekonomi, familj och så vidare. Olika individer, olika förutsättningar, kynne och ekonomi – därmed ska du aldrig ta rygg på någon.