The Italian Sea Group H1

Den 13 september publicerade The Italian Sea Group (#TISG) sin halvårsrapport. Jag har tidigare skrivit om bolaget vid dels årsrapporten för räkenskapsåret 2023, dels efter dess rapport för årets (2024) första kvartal. När detta inlägg skrivs äger jag inga aktier i bolaget, men mitt intresse för det har blivit än starkare efter att ha läst halvårsrapporten. Inget av det du läser skall ses som en rekommendation, utan som alltid är det viktigt att du gör din egen analys.

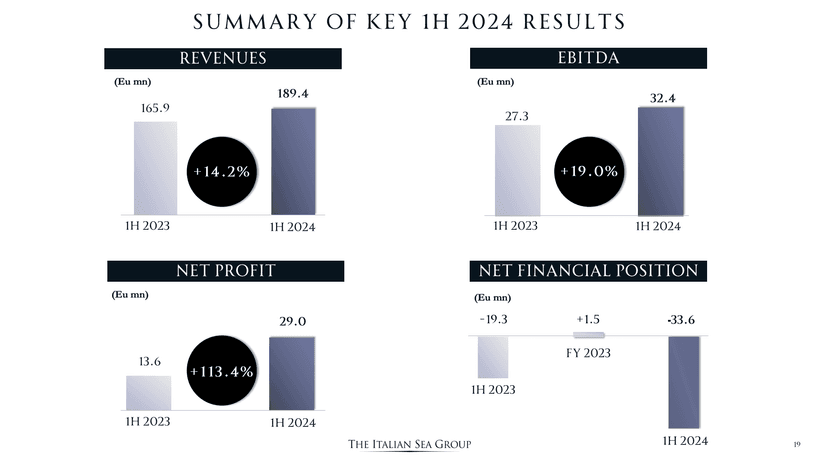

Under det första halvåret uppgick The Italian Sea Groups totala intäkter till 189,4 MEUR, vilket är en ökning med 14,2 % jämfört med 165,9 MEUR som nåddes samma period föregående år. Samtidigt ökade EBITDA med 19 %, till 32,4 MEUR (27,3), med en marginal som steg från tidigare 16,4 % till 17,1 %. För de som ej orkar med huvudräkning är skillnaden 0,7 procentenheter.

EBIT ökade med 23,5 % från de tidigare 21,7 MEUR för att därmed uppgå till 26,8 MEUR. Detta gav en EBIT-marginal om 14,2 %, upp 1,1 procentenheter relativt samma period föregående år. Nettovinsten visade en stark ökning på 113,4 % och uppgick till 29,0 MEUR jämfört med 13,6 MEUR, vilket var det som nåddes under första halvåret 2023.

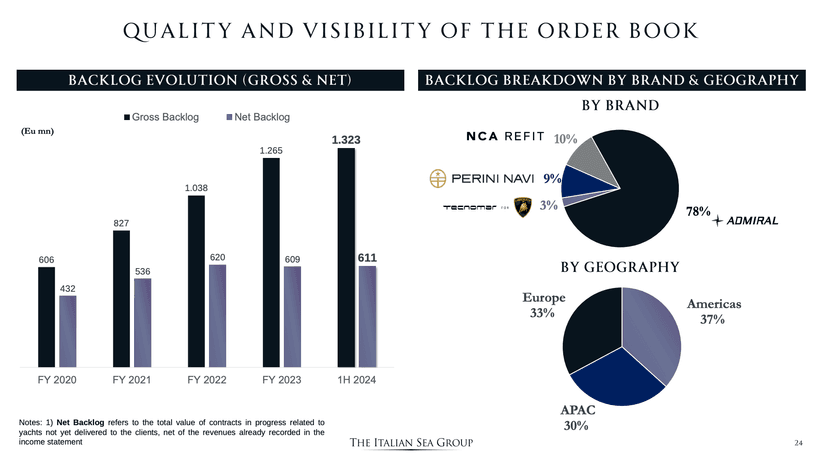

Orderstocken fortsätter vara stark med ett bruttovärde på 1,323 MDEUR. Nämnda motsvarar en ökning med 4,7 % jämfört med de 1,24 MDEUR som nåddes vid utgången av H1 2023. Nettovärdet av orderstocken uppgick till 611,4 MEUR, vilket är en nedgång om 7,9 % relativt samma period föregående år.

Som jag skrev i det senaste inlägget har bolaget dragit på sig en skuld för en massiv investering i och utbyggnad av The Marina Di Carrara under början av 2024. Således uppgick halvårets nettoskuld till 33,6 MEUR, vilket ska ställas mot den om 19,2 MEUR som bolaget rapporterade september 2023, men också till de +€2 MEUR som rapporterades i för helåret 2023. Bolaget innehar en kreditrating om A2.2, vilket är både bra och starkt. Skulle det till finns således krediter att överkomma till en relativt låg (ränte)kostnad.

Beträffande skuld och räntor tror jag att det är en av de faktorer som gör att aktiekursen inte avancerar. I de flesta ekonomier är både inflation och räntor på nedgång, vilket gynnar de som har en relativt hög skuldsättning. Emellertid är detta bara tecken och även om prognoserna om fortsatta nedgångar tycks tas för sanna kan mycket hända. Skulle krisen i Mellanöstern öka, eller densamma i Ukraina, eller varför inte ett Kina som avancerar mot Taiwan, kommer det inte vara positivt för vare sig inflation eller räntor – tvärtom. Absolut har bolaget stabila kassaflöden och starka kunder, som inte är de första att avstå att köpa en lyxjakt, likväl är detta inget som kan eller bör ses som en Sanning med stort ”S”.

Baserat på halvårsrapporten är nuvarande nettoskuld genom EBTIDA 1x. Det är inte högt, likväl är det en skuld och bör tas med i analysen kring en eventuell investering.

Slutligen bekräftar koncernen sin prognos för 2024 om en omsättning mellan €400–420 MEUR med en marginal mellan 17–17,5 %. Detta kan ställas i relation till de €364 MEUR samt den EBITDA-marginal om 17 % som nåddes för helåret 2023. Beträffande utsikterna för 2025, där omsättningen bedöms nå 430–450 MEUR med en marginal om 18–18,5 %, behölls även de.

Som om detta inte var nog har bolagets ESG-rating uppgraderas, från tidigare BBB till A…. ja, som du märker med min interpunktion är detta något jag inte lägger någon som helst vikt kring. ESG är ett intersubjektivt redskap som ändras lika snabbt som vindflöjeln går efter vindens riktning. Ena dagen ”nej” till vapenbolag, andra dagen ”ja” till försvarsbolag. Emellertid är ett högt ESG-värde bra, då ett högt detta tenderar att ge fin PR, men det kan även påverka – i detta fall positivt, i och med A-ratingen – eventuella kreditlinor.

TISG fortsätter att fokusera på det stora segmentet inom yachtindustrin (över 50 meter), som står för 82 % av bolagets orderbok, och bekräftar i rapporten sin ledande position som den främsta italienska aktören i detta marknadssegment. Nämnda har historiskt visat sig vara immunt mot ekonomiska chocker och fortsätter att visa en anmärkningsvärd motståndskraft, delvis tack vare en stadigt växande kundbas av så kallade ”Ultra High Net Worth Individuals”. Enligt ledningen förväntas denna kundbas växa med 5 % mellan 2023 och 2038, med en penetrationsgrad på cirka 3 %.

Av de tre analytiker som följer bolaget har samtliga köp med en genomsnittlig riktkurs om $12,67, motsvarande en uppgång om 51,3 % från dagens kurs om €8,37. För 2024 spår nämnda att vinsten per aktie (VPA) kommer öka från tidigare €0,69 till €0,84, motsvarande 21,7 %. Vidare spås utdelningen höjas med drygt 18 %, till €0,49 (0,42). Även jag räknar med att vinsten kommer öka till dessa härader, men att utdelningen blir något lägre och att man istället väljer att betala av lite mer på skulden. Oavsett fortsätter bolaget vara en intressant kandidat för de som söker såväl tillväxt som (stigande) utdelningar.

Till en kurs om €8,37 blir den, av analytiker, förväntade direktavkastningen 5,8 %. Jag tror mer på en utdelning kring €0,46, vilket ger en direktavkastning om 5,4 %.

På rullande tolv månader värderas bolaget till drygt P/E 8,5, vilket är lågt. Såklart finns risker, vilka jag avhandlat mer i tidigare inlägg. Emellertid tycker jag mig se en attraktiv uppsida i förhållande till den befintliga nedsidan.

Vad är dina tankar om bolaget, men även sektorn?