Evolution Bokslutsrapport 2023

Evolution är ett enormt framgångsrikt bolag tillika följt och omskrivet. Det kan dock inte hjälpas utan lite egna noteringar bör ändock göras. Som jag skrivit innan. Även om det skrivs spaltmetrar så handlar det om att ha fokus på sin egen process, sina egna noteringar och sina egna tidsstämplar.

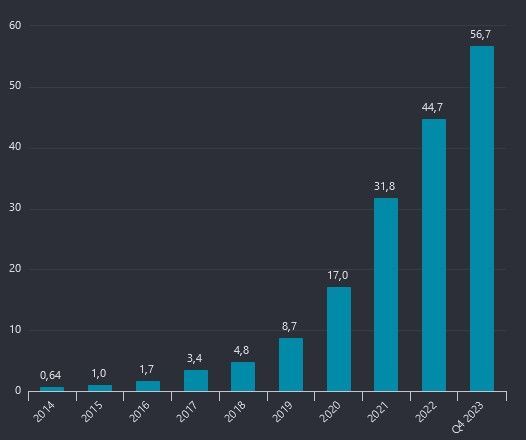

Sett till helåret ökade intäkterna med 23,5 %.

Rörelseresultatet med 25,8 %. Då landade rörelsemarginalen på 63,5 % (62,3). Ett som vanligt oerhört styrketecken trots en något fallande tillväxt sett till tidigare år samt fortsatta investeringar på utbyggnad av bl.a. studios.

På sista raden landade då resultatet på 5,01 eur/aktie (3,95). Samtidigt höjer man något guidningen för EBITDA-marginal för 2024. Det betyder att mina antaganden om ca 50 kr/aktie för 2023 slogs och passerades med vid marginal.

Utdelningen höjdes till 2,65 eur/aktie (2)

Det höjda målet kan ses i ljuset av VD-orden:

”Under 2023 utökade vi portföljen med 110 nya spännande spel och överträffade vårt mål från årets början om 100 nya spel. Vi gjorde även betydande framsteg mot en bättre leveransbalans för bord och påskyndade expansionen under fjärde kvartalet.”

Och

”Som vi har sagt många gånger tidigare så är tillväxt vår högsta prioritet, och under 2024 kommer vi att öka investeringstakten för att stödja framtida tillväxt”

Vilket indikerar ett väldigt starkt 2024.

Det är nästan så man börjar leta efter svarta svanar. Totalt cyberkaos? Nedsläckt internet?

Bolaget ter sig så framgångsrikt så det är nästan svårt att föreställa sig vad som skulle kunna stoppa dess tillväxt och framfart världen över. Man behöver mentalt sträcka sig till scenarion som inte upplevts än.

En omfattande reglering kan också lägga en viss broms beroende på upplägg. Samtidigt är bolaget underleverantör av spel till operatörerna och även om reglering och beskattning skulle i teorin skära på marginalerna så skapar reglering ofta också stabilare förutsättningar. När alla följder dem. Konkurrens från oseriösa aktörer kan störa, men samtidigt så pekar det mesta på att Evolutions spel. I dags datum. Är så pass överlägsna så det är de spelen spelarna vill spela.

Det är en ”moat” som heter duga.

Följande VD-ord andas väldigt starkt positivism:

”Vi ser vi en löftesrik utveckling i alla regioner när vi nu rör oss in i 2024. Nordamerika visade starkt momentum under fjärde kvartalet där vi återgick till sekventiell tillväxt. Kvartalet omfattade milstolpar i form av spellanseringar som exempelvis lanseringen av Crazy Time, en titel som varit oerhört framgångsrik i andra regioner. Vi ser fram emot att de amerikanska spelarna ska få ta del av den roliga och underhållande upplevelse som denna titel erbjuder. För andra kvartalet i rad fortsatte den starka utveckling i Europa som sågs under föregående kvartal med en tillväxttakt på nära 10 procent jämfört med föregående år. Det finns fortfarande outnyttjad potential i Europa, som förblir en region med god potential för Evolution. Asien och Latinamerika är för närvarande de snabbast växande regionerna jämfört med föregående år. Brasiliens avisering i slutet av perioden om den kommande regleringen av onlinekasinomarknaden är ett tecken på marknadens snabba utveckling i denna region. Vi kommer att fortsätta investera i Latinamerikaregionen under kommande år.”

Det målar upp en bild av att den ändock relativt starka tillväxten kommer kunna fortsätta ett tag till än.

Finansiellt är bolaget urstarkt. Soliditet på ca 81 % och nettokassa.

Utdelning och återköp på agendan.

Rörelsemarginalen över tid är en dröm att se. Det finns ingenting än som indikerar att marginalerna inte kan bibehållas.

Vad kostar då detta bolag? Vad värderar Mr Market det till?

PE 23.

Ska jag våga mig på en gissning så ser vi ca 65 kr/aktie i vinst i slutet av 2024? Vi landar då på en forward PE om ca 20. Evolution är ett fantastiskt bolag som i nuläget bråkar med Investor om andra platsen i storlek i portföljen.