Evolution Q1 2025

Vår och värme i luften och knappt någon tid till att läsa rapporter. Får bida min tid lite till.

MEN en rapport som slog igenom vardagen var Evolutions. Ett tydligt kursfall verkar varit resultatet.

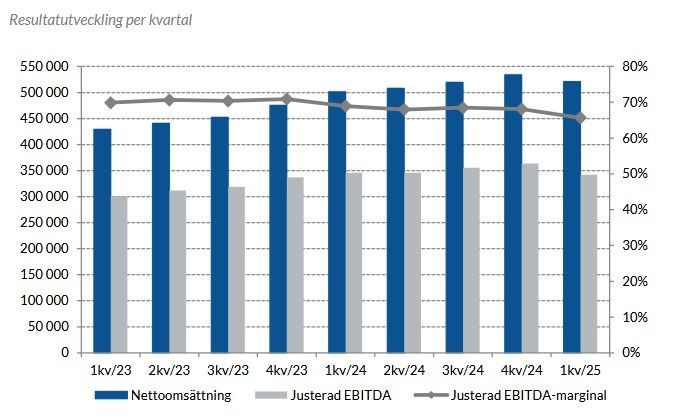

Kikar man på rapporten så förstår man varför. Inget vidare kvartal för live casion leverantören. Knappt någon omsättningsökning Q till Q men däremot pressade marginaler och därmed heller ingen vinstökning.

Resultatet landade in på 1,24 euro/aktie (1,27). På 12 månaders rullande presterar nu bolaget ca 60 kr i årsvinst. I och med att den lilla tillväxten inte räcker för att täcka upp för marginaltappet så är vinsttillväxten nu lika med noll.

På börsen värderas därmed bolaget som en gammal stagnerad verksamhet som enbart kan leverera utdelningar numera, ingen egentlig tillväxt. Värderingen i skrivande stund på ca PE 10 och en direktavkastning som närmar sig 5 %.

Det är fascinerande. Fortsätter det så här ett tag till så är vi snart nere på portföljens genomsnittliga inköpskurs för aktien. Som jag påtalat innan så kan jag inte säga att jag vet mer om live casinon är någon annan utan det följs helt enkelt den process som är bruklig.

Det köps mer i det som tillsynes är billigt. Upp till en viss nivå. Är det sedan ”fullt” så är det ”fullt” oavsett om priset sjunker mer.

I Evolutions fall har jag faktiskt inte jättemycket mer att köpa för. Så något litet till sedan är det ”fullt”. Enligt de egna uppsatta portföljreglerna. Uppstår det, så är det bara att åka med därefter och se hur det utvecklar sig över tid.

Så vad har nu VD att säga om rapporten?

” Den lägre tillväxttakten i kvartalet har inte enbart påverkats av valutakursförändringar utan är också kopplad till medvetna åtgärder som kommer att vara till verksamhetens gagn i det längre perspektivet. Till att börja med adresserar vi de pågående utmaningarna i Asien där vi implementerar tekniska motåtgärder för att stoppa den kriminella cyberaktiviteten, vilket sätter press på omsättningstillväxten. För det andra, och i tillägg till vad vi redan gjort i Storbritannien för att möta regulatoriska krav, så har vi i februari genomfört proaktiva och egeninitierade åtgärder för att tekniskt avgränsa ytterligare reglerade marknader i Europa.”

Med andra ord. Saker har kostat pengar och beräknas troligen göra det i det korta perspektivet.

Man pratar om ett starkare H2, men rent omsättningsmässigt så har det varit ett katastrofalt Q1 av döma av siffrorna. Alltså inte bara lönsamhetsmässigt. I vanliga fall ökar man i omsättning mellan kvartalen, inklusive mellan Q4 och Q1, men här har man istället tappat.

DET är en stor trendbrytning.

Den ökade skattesatsen har berörts tidigare. Från den 7 % man hade förr till den sakta stigande så har man nu i kvartalet 15,7 % vilket får sägas då nått OECD-snittet på ca 15 % som varit de nya reglernas målsättning. Så hädanefter kan man väl tänka att det är där det nu ska ligga.

Som tidigare noterats

” Brasklappen är att det alltid kan vara någonting som missas helt och därför tar man inte större position i relation till portföljen, sina portföljregler, än man kan hantera/riskera.

Så där, med de avslutande noteringarna om årets surdeg och bakgrundsmotiven varför det köps mer så är jag nog nu redo för att 2025 kan komma och slå mig hårt i ansiktet.”

Så lutar det nu åt att det kommer slå mig hårt i ansiktet 2025. Jag följer dock plan. Det blir högst troligen något sista tilläggsköp här snart i närtid, utdelningar ska ändock återinvesteras i något, sedan är det ”fullt”.