'%3e%3cpath%20d='M48%2024C48%2010.7452%2037.2548%200%2024%200C10.7452%200%200%2010.7452%200%2024C0%2035.9789%208.77641%2045.908%2020.25%2047.7084V30.9375H14.1562V24H20.25V18.7125C20.25%2012.6975%2023.8331%209.375%2029.3152%209.375C31.9402%209.375%2034.6875%209.84375%2034.6875%209.84375V15.75H31.6613C28.68%2015.75%2027.75%2017.6002%2027.75%2019.5V24H34.4062L33.3422%2030.9375H27.75V47.7084C39.2236%2045.908%2048%2035.9789%2048%2024Z'%20fill='%231877F2'/%3e%3cpath%20d='M33.3422%2030.9375L34.4062%2024H27.75V19.5C27.75%2017.602%2028.68%2015.75%2031.6613%2015.75H34.6875V9.84375C34.6875%209.84375%2031.9411%209.375%2029.3152%209.375C23.8331%209.375%2020.25%2012.6975%2020.25%2018.7125V24H14.1562V30.9375H20.25V47.7084C22.7349%2048.0972%2025.2651%2048.0972%2027.75%2047.7084V30.9375H33.3422Z'%20fill='white'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_24'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

'%3e%3cpath%20d='M44.4567%200H3.54333C2.60358%200%201.70232%200.373315%201.03782%201.03782C0.373315%201.70232%200%202.60358%200%203.54333V44.4567C0%2045.3964%200.373315%2046.2977%201.03782%2046.9622C1.70232%2047.6267%202.60358%2048%203.54333%2048H44.4567C45.3964%2048%2046.2977%2047.6267%2046.9622%2046.9622C47.6267%2046.2977%2048%2045.3964%2048%2044.4567V3.54333C48%202.60358%2047.6267%201.70232%2046.9622%201.03782C46.2977%200.373315%2045.3964%200%2044.4567%200ZM14.3067%2040.89H7.09V17.9667H14.3067V40.89ZM10.6933%2014.79C9.87473%2014.7854%209.07583%2014.5384%208.39747%2014.0802C7.71911%2013.622%207.19168%2012.9731%206.88175%2012.2154C6.57183%2011.4577%206.4933%2010.6252%206.65606%209.82291C6.81883%209.02063%207.2156%208.28455%207.79631%207.70756C8.37702%207.13057%209.11563%206.73853%209.91893%206.58092C10.7222%206.42331%2011.5542%206.50719%2012.3099%206.82197C13.0656%207.13675%2013.7111%207.66833%2014.1649%208.34962C14.6188%209.03092%2014.8606%209.83138%2014.86%2010.65C14.8677%2011.1981%2014.765%2011.7421%2014.558%2012.2496C14.351%2012.7571%2014.044%2013.2178%2013.6551%2013.6041C13.2663%2013.9905%2012.8037%2014.2946%2012.2948%2014.4983C11.786%2014.702%2011.2413%2014.8012%2010.6933%2014.79ZM40.9067%2040.91H33.6933V28.3867C33.6933%2024.6933%2032.1233%2023.5533%2030.0967%2023.5533C27.9567%2023.5533%2025.8567%2025.1667%2025.8567%2028.48V40.91H18.64V17.9833H25.58V21.16H25.6733C26.37%2019.75%2028.81%2017.34%2032.5333%2017.34C36.56%2017.34%2040.91%2019.73%2040.91%2026.73L40.9067%2040.91Z'%20fill='%230A66C2'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_32'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Homemaid - städbolag till serieförvärvare

HomeMaid, ett stabilt städbolag, eller en organiskt växande serieförvärvare i en fragmenterad bransch med strukturella medvindar i ryggen? På 12x EBITA för innevarande år ser det ut som att marknaden prisar in den förstnämnda definitionen, trots att det mesta pekar mot att det sistnämnda är en mer rättvis bedömning av bolaget. Med flera förvärv gjorda under 2025 och en större pipeline än tidigare ser det ut som att förvärvsagendan accelererar.

Historik

Sedan Stefan Högkvist tog över rodret 2019 och ritade upp den affärsplan bolaget än idag exekverar på har omsättningen ökat med en CAGR på 15%. Samtidigt har EBITA växt i ett ännu högre tempo genom bolagets beprövade verksamhetsstyrningsmodell och skalfördelar. HomeMaid har uppenbarligen hittat ett sätt att driva verksamheten lönsamt både i större städer och på mindre orter. Marknaden är fortsatt fragmenterad, balansräkningen är välstädad och bolaget ser dessutom tecken på accelererande organisk tillväxt. Trots en uppvärdering på över 75% YTD tror jag på en fortsatt fin uppsida i HomeMaid!

Osexig bransch, sexig kapitalallokering

Städbranschen låter spontant inte som den sexigaste branschen att varken operera eller investera i. Prispress, låga inträdesbarriärer, arbetsintensitet och viss cyklikalitet är för många bara förnamnet på de många utmaningar som präglar branschen. Kikar man under ytan finns det å andra sidan ett antal KPIer som talar för att det också finns fördelar. Exempelvis är det kapitallätt, vilket gör att företag inte behöver binda kapital i lager och riskera inkurans. Vidare bygger affärsmodellen på återkommande intäkter från abonnemang, tjänsten är kostnadseffektiv genom RUT och det finns en ovilja att byta leverantör om städningen fungerar som den ska, vilket gör tjänsten sticky. Dessutom är marknaden extremt fragmenterad. De fem största spelarna står i dagsläget för 10% av totalen och skapar således konsolideringsmöjligheter för en välfinansierad spelare som HomeMaid.

ARR?

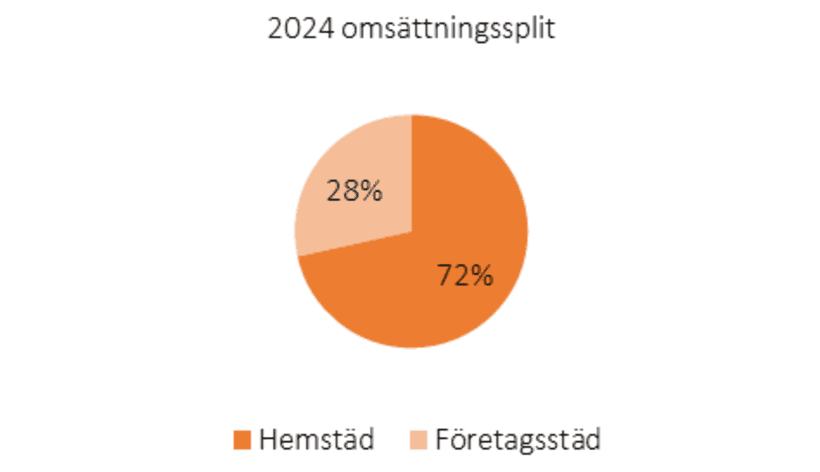

Jag tycker att marknaden underskattar HomeMaids affärsmodell. 80% av bolagets intäkter är stabila abonnemangsintäkter med hög visibilitet och låg churn. Om bolaget istället för att vara en osexig städleverantör hade varit en mjukvaruleverantör, hade marknaden sett detta med helt andra ögon. B2B-delen är speciellt stabil då optionen att som företagsägare städa själv sannolikt är lägre än för en privatperson att städa sitt eget hem. För att ett företag skulle lägga tid på att administrera ett byte av leverantör krävs det att de ska vara rejält missnöjda.

Strukturella trender & RUT

Trenden att privatpersoner skiftar sin spendering från lyxartiklar till premiumtjänster är här för att stanna. Nu unnar man sig att ha städning en gång i veckan istället för att köpa den dyra väskan. Dessutom skapas incitament för detta genom RUT-avdraget, staten subventionerar helt enkelt delar av kostnaden för tjänster såsom städ. Taket för RUT ligger på 75 KSEK per år, men om ROT nyttjas till fullo kan endast 25 KSEK användas för RUT. Den tillfälliga höjningen av ROT kan då tänkas bana vägen för att fler utnyttjar RUT i högre grad framåt 2026.

Förvärv blir värdeskapande

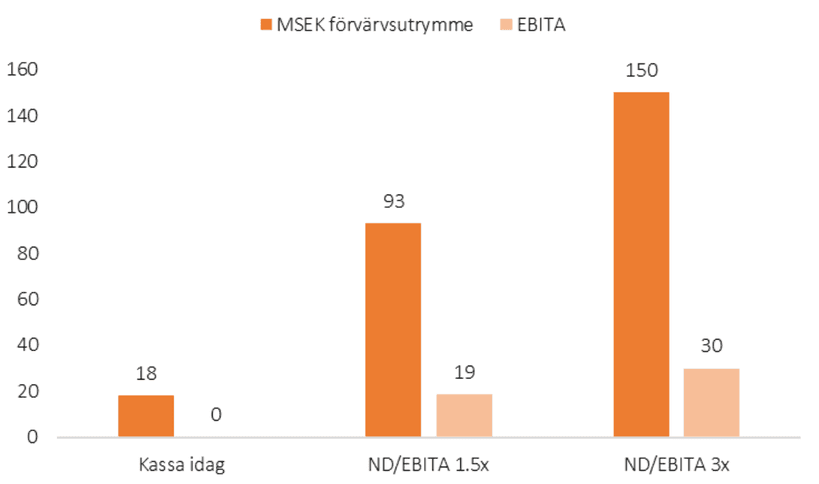

HomeMaid är ett typexempel på ett bolag som ska göra förvärv. Jag är personligen inte en stor supporter av M&A, det finns mycket som kan gå fel och det är sällan risk/reward känns fördelaktig. Dock ser jag logiken här utifrån att förvärvsstrategin är otroligt standardiserad. En städfirma köps in, HomeMaid integrerar, ser över verksamheten och effektiviserar där det finns möjligheter. Detta har bolaget kontinuerligt visat sig duktiga på över tid och har stor erfarenhet inom. Givet att bolaget lyckats öka både lönsamhet och tillväxt i de förvärvade bolagen kan man argumentera för att detta ska förtjäna en premie värderingsmässigt, speciellt då agendan ser ut att accelerera framgent. Vidare bidrar förvärven till att HomeMaids närvaro och varumärke stärks geografiskt.

Förvärvsstrategin blir dessutom värdeskapande genom multipelarbitraget som skapas när HomeMaid köper bolag. På nuvarande värdering om 12x EBITA, jämfört med ensiffriga förvärvsmultiplar. Börsen värderar helt enkelt den köpta vinsten högre när den är ingående i HomeMaid-koncernen. I takt med att förvärvstakten ökar finns också sannolikhet för att multipeln expanderar, vilket späder på denna effekt.

Preferred buyer

Som det låter är en roll-up av städbranschen väldigt lönsamt. Naturligt finns det därför fler spelare än HomeMaid som exekverar på en liknande förvärvsstrategi. Dock är en majoritet av dessa bolag PE-firmor, en aktör som sällan är den föredragna köparen. Att sälja till dessa medför en risk för entreprenören som byggt upp detta bolag från grunden, med lojala kunder som gillar tjänsten, att verksamheten skiftar fokus från kundnöjdhet till vinstmarginaler. HomeMaid har till skillnad från dessa incitament att tänka på sitt eget varumärke, vilket betyder att tjänsten inte får riskeras att bli sämre då snöbollseffekten för HomeMaid blir negativ.

Risk

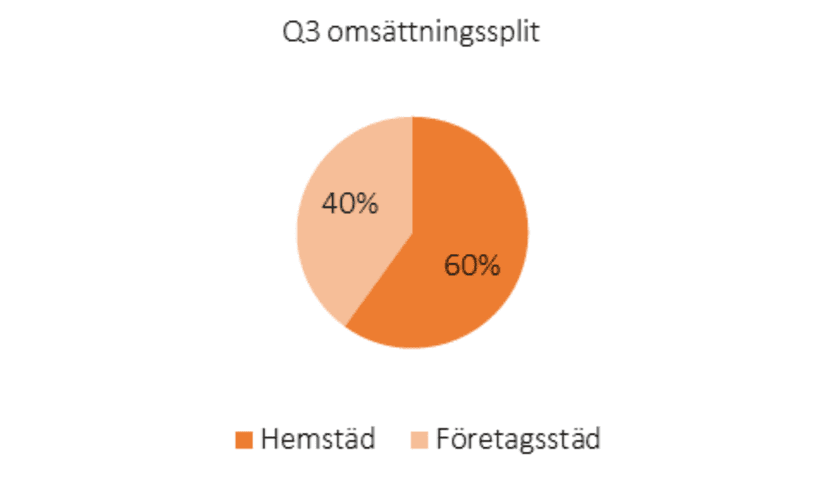

Den största risken för HomeMaid inom Hemstäd är räntehöjningar. Vi såg tydligt under perioden med högre räntor att en av tjänsterna konsumenter väljer att dra ned på är städ. När räntebetalningar blir dyrare väljer helt enkelt fler att städa själva. På det sättet är det affärsområdet i viss mån cykliskt. Företagsstäd är också på vissa sätt cykliskt genom att mängden engångsuppdrag minskar under sämre perioder. Denna cykel brukar dock inte korrelera 1:1 med Hemstäd, vilket gör att bolagets två affärsben till viss del agerar som hedge mot varandra. I nuläget befinner sig Hemstäd före Företagsstäd i cykeln.

Förbättringspotential i kapitalallokeringen

När jag som investerare ser på detta bolag kan jag inte slå mig från att undra varför bolaget inte ökar förvärvstakten ytterligare? I min uppfattning borde bolaget allokera mer resurser mot M&A. Det finns ingen anledning för HomeMaid att avstå skuld när kapitalallokeringsmöjligheterna är så attraktiva som de är i detta fallet. Samtidigt vet jag att bolaget är selektiva med förvärvsobjekten, vilket sannolikt varit en av grundpelarna till att de presterat som de gjort. Jag står dock fast vid att det hade varit värdeskapande att öka tiden man lägger på att shortlista bolag, göra due-diligence och ha dialoger med dessa.

Ägarbild

Avsaknaden av institutionella ägare står ut vid en första anblick av HomeMaids ägarlista. Privatpersonerna Håkan Blomdahl och Per Ekstrand (Vildkatten på X) äger tillsammans 41,19% av kapitalet, samtidigt som House of Service Investment Sverige AB äger en position om 13,44%. Andra noterbara ägare är VD Stefan Högkvist med 2,31% av kapitalet, vilket man som aktieägare gillar att se. I takt med att bolaget fortsätter på denna resa bör antalet institutionella ägare att öka, vilket brukar innebära multipelexpansion för illikvida microcaps.

2025 avslutas med starkt momentum

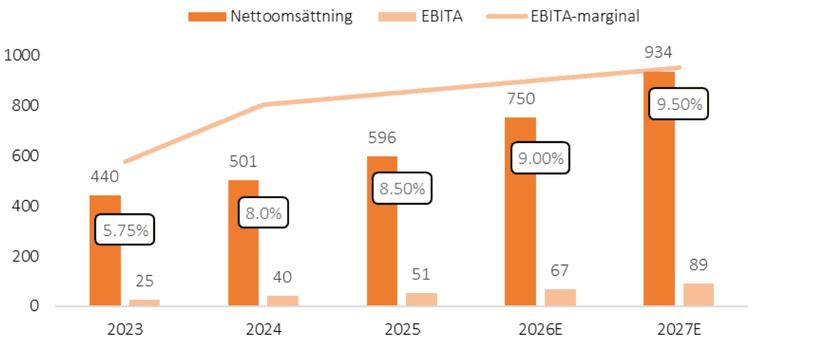

2025 kommer bli HomeMaids starkaste år hittills sett till både omsättning och EBITA. Bolaget har växt organiskt genom speciellt stark utveckling i Hemstäd, samtidigt som Företagsstäd också sett en återhämtning. Dessutom har bolaget accelererat förvärvsagendan med fem förvärv YTD och sitt största någonsin i form av Rimab. Rimab kommer från och med 2026 vara med i siffrorna för hela året, och därigenom är viss tillväxt redan “säkrad” för 2026. HomeMaid annonserade också förvärvet av Söndrums Hushållstjänster under veckan som gått. Dessa två punkter, organisk tillväxt och ökad förvävstakt, har lett till en uppvärdering.

Samtidigt tar perceptionsskiften tid och utifrån att HomeMaid fortsatt ligger under yarden i börsvärde, handlas på Spotlight Stock Market och opererar inom en osexig bransch, tror jag fortsatt caset flyger under radarn. HomeMaid kommer stänga böckerna för 2025 med det starkaste momentumet i bolagets historia och skiftet från ett traditionellt städbolag till en specialiserad serieförvärvare bör bli mer uppenbar för marknaden. Vi vet vilka multiplar serieförvärvare belönats med på Stockholmsbörsen och utifrån det bör det finnas mer multipelexpansion att hämta här.

Kombinera den accelererade förvärvsagendan med stark organisk tillväxt i Hemstäd och den fortskridande återhämtningen i Företagsstäd så ser setupen inför 2026 intressant ut. Tillväxten kommer accelerera och sannolikt blir 2026 ytterligare ett rekordår, både resultatmässigt och aktiekursmässigt.

Servett

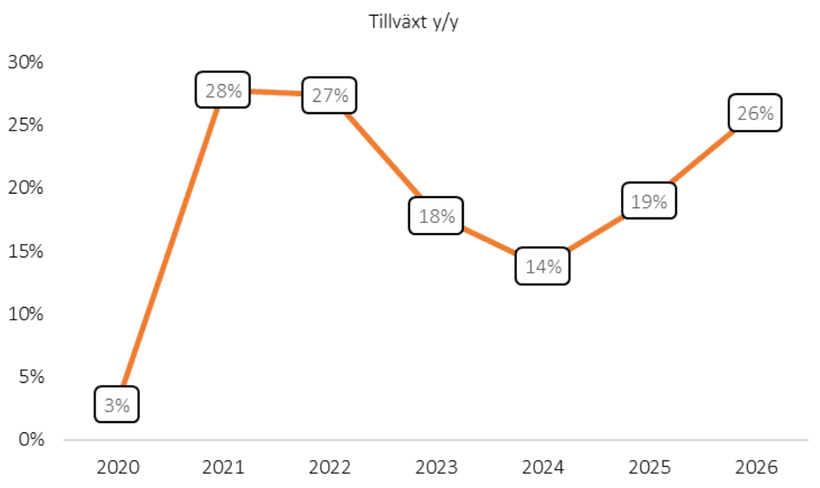

Jag räknar med att bolaget kommer in på ca 600 MSEK i omsättning för 2025 med en EBITA-marginal på 8,5%, strax under YTD-siffran på 9%. För 2026 tänker jag att den organiska tillväxten accelererar till 9% från fortsatt starkt momentum inom Hemstäd, samtidigt som Företagsstäd kickar igång på riktigt. Stefan har varit positiv i ett flertal intervjuer och menar på att det finns mer tillväxt att hämta på den organiska fronten. Räknar också kallt med att bolaget adderar 100 MSEK omsättning från förvärv, vilket leder till en tillväxt på 26%. För 2027 räknar jag med 8% organisk tillväxt och en accelererande förvärsagenda som resulterar i ytterligare 125 MSEK i förvärvad omsättning. Det hade inneburit ca 25% tillväxt. Gällande EBITA-marginal räknar jag med en expansion om 0.5 p.e per år, utifrån skalfördelar.

Marknaden kommer att börja prisa in 2026 inom en snar framtid och blicka ut mot 2027 inom 6-7 månader. Fair value i detta fall tycker jag minst är 15x, vilket ger en uppsida på ca 60% för 2026 och 115% för 2027.