Exit Bank

Rubriken säger kanske inte hela sanningen, men jag har gjort en exit samt skalat av på en annan.

Ordvalen kan diskuteras men jag nyttjar i princip tre tillvägagångssätt vid försäljningar. Beroende på hur mycket som det naggas på.

En exit är inte så mycket att orda om. Då säljs hela innehavet.

Skala ned brukar handla om att man sälja en fjärdedel upp till en tredjedel. D.v.s. innehavet uppdelat på tre, fyra bitar och man ser framför sig att det eventuellt kan bli mer framöver. I likhet med köp så gör man det dock hellre i bitar, över en period.

Hyvla då brukar det röra sig om en tiondel. När man verkligen vill finjustera.

Det gjordes en kort notis om Nordeas Q1 rapport för ett tag sedan. Först ut av bankerna.

Det gick att läsa ord så som ” Rörelseresultatet upp 19 %. Avkastningen på eget kapital landade på 18,1 % (17,1).”

För de andra tre storbankerna kom rapporter i ordalag så som

” Rörelseresultatet upp med 6 %. Avkastning på eget kapital var stark och uppgick till 17 procent.” - SEB

” Rörelseresultatet sjönk med 3%. Räntabiliteten på eget kapital uppgick till 13,7% (15,0).” - Handelsbanken

” Swedbanks resultat ökade. Räntabiliteten på eget kapital uppgick till 16,9 procent (17,0)” - Swedbank

Jämfört med Q4 visades dock Handelsbanken och Swedbank lägre resultat.

Utmärkande i alla fall är att alla storbanker har rekordhögt utväxling på det egna kapitalet. ROE ligger på rekordnivåer och som så många gånger förut anmärkts, bankerna tjänar bra med pengar nu. Mycket bra.

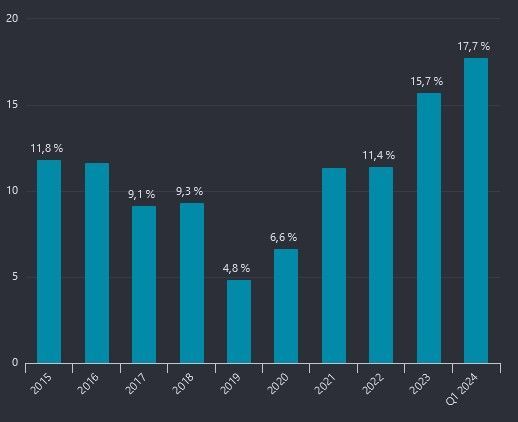

Se exempel nedan på de historiska avkastningsiffrorna.

Dessa visserligen i en annan räntemiljö och dagens vinster kan säkerligen hållas i ett tag till såvida Riksbanken inte sänker allt för fort.

Sidonotis i detta inlägget får naturligtvis vara att Riksbanken nyligen beslutade sänka styrräntan med 0,25 %. Ett trendskifte.

Värderingsmässigt så handlas bankerna i bankkorgen till följande:

Handelsbanken PB 1

ING PB 1

Swedbank PB 1,3

Nordea PB 1,4

SEB PB 1,5

Utdelningar har över tid trillat in och avkastningen har varit över förväntan.

Med det sagt så har nyligen gjorts exit i Nordea och skalats av i nederländska ING.

Vän av ordning undrar kanske varför, om nu exit ska göras, varför Nordea och inte SEB?

Historiskt har SEB haft högre och jämnare lönsamhet än Nordea. Ett enkelt jämförelsetal är 10-årigt ROE där Nordea ligger på ca 11 % och SEB på ca 13 %. Jag håller SEB lite mindre riskfyllt.

ING då? Samma tänk här. ING har historiskt mycket lägre lönsamhet än sina nordiska dito. Gick att plocka upp för halva bok då det begav sig. Har säkerligen framtiden för sig med, men när prislappen når bok så är det dags att börja hyvla. Utländsk bank blir också per definition lite mer riskfylld än svensk dito.

Bank överlag är utifrån mitt sätt att se inte kärninnehav. Köper bank med sina typer av tillgångar i tider av kris. Då kan man få dem riktigt billigt och risken, när allt är negativt, är som lägst. När allt är tipp topp däremot är det dags att börja dra öronen åt sig igen. Mellan tummen och pekfingret, på totalen, blir det alltså som om ungefär en fjärdedel av ”korgen” sålts.

Framåt, här ifrån, består därmed bankkorgen av Handelsbanken, SEB, Swedbank och en avskalad ING-position. Vi får se hur börshumöret utvecklar sig framöver.