Hexpol Q1 2023

”Fortsatt tillväxt och stark marginal - vårt bästa kvartal hittills” var bland det första som mötte ögat i Hexpols rapport för första kvartalet i år. Det bådar gott då förra kvartalet var bra även det.

Siffermässigt så ökade försäljningen med 16 % och rörelseresultat med 22 %. Starkt. Rörelsemarginalen landade nästan på 16 %. Det ger på sista raden ett rullande resultat på 7,41 kr/aktie. D.v.s. ca 20 öre högre än vid bokslutet.

Ur rapporten kan man läsa

”Försäljningen till fordonsrelaterade kunder visar på en förbättring men varierar fortsatt från marknad till marknad. Vi ser fortsatt stor osäkerhet i Europa, främst inom bygg- och anläggningsindustrin.”

Att aktiviteten gått ned går väl bekräfta med anekdotisk bevisföring och blotta ögat, men tillväxten finns ändock där även om Europa verkar vara trögast.

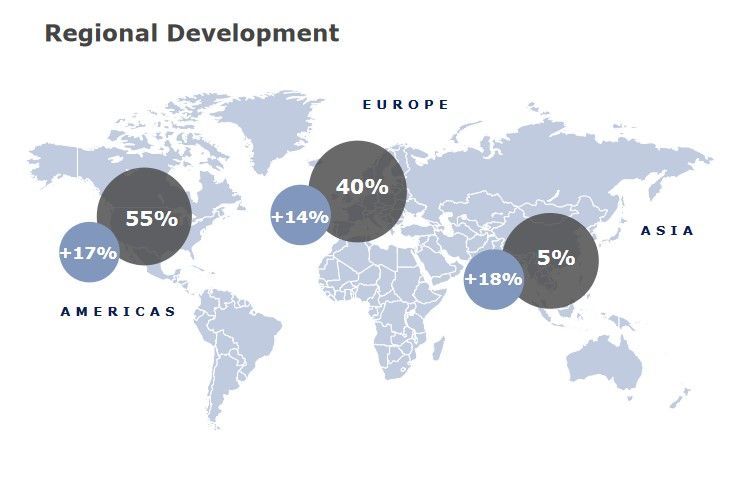

” Ur ett geografiskt perspektiv ökade försäljningen i Europa med 14 procent jämfört med motsvarande kvartal föregående år. I Amerika ökade försäljningen med 17 procent, och i Asien med 18 procent"

Amerika den viktigaste marknaden. Följt av Europa.

Sjunkande råvarupriser bidrog också till bättre bruttomarginaler detta kvartal. Svårt att veta, men det mesta pekar på att ”peaken” i råvarupriserna och flaskhalsarna har passerats.

Även de tidigare förvärven samt valutor ger Hexpol lite extra skjuts just nu.

Som vanligt är balansräkningen i fint skick.

Förvärv är något man sysslar med och man konsoliderade i december förra året det senaste, McCann. Vore inte förvånad om man senare år lyckas hitta ännu något intressant. De finansiella musklerna för det har man.

Var kapitalmarknadsdag i Åmål för ett litet tag sedan. Då pratade man bl.a. mer ingående om den amerikanska markanden samt hur hållbarhetstrenden skapar möjligheter för bolaget. Tänk t.ex. återvinning av polymerer/plast. Väldigt rätt i tiden med andra ord. Vill minnas att 18 % av plasterna återvinns. Något osäker, men det finns möjligheter där med hållbarhetstänk som är win-win-win.

Jag har ingen anledning att inte tro att bolaget kan nå ca 7,50 kr/aktie i vinst för 2023. Utdelningen ligger f.n. på 3,60 kr/aktie och landar på kontot om ett litet tag.

Vi har därmed en direktavkastning på ca 3 % och ett PE på ca 16, PS ca 1,8. Finns ingen som helst anledning att skala på detta bolaget som utvecklar sig i rätt riktning och dessutom inte är övervärderat även om kursen är runt ATH.