SKF åter i portföljen

SKF, ett klassisk svenskt industribolag, som då och då gör besök i portföljen.

Hittar ett gammalt inlägg där jag bl.a. skrev

”passa på och köpa när de handlas till rimligt pris. Vill man så kan man hålla dem över tid. Eller så kan man ha dem att omsätta till kassa när Mr Market ibland blir för överoptimistisk. Bolag som står sig i vått och torrt. Sakta trendar de uppåt i vinster och affärer, men där värderingarna kan svänga upp och ner.”

Vilket fortfarande sammanfattar min syn på bolaget.

Rapportbevakningen har visat på liknande utveckling för SKF som många andra. Sjunkande omsättning. För SKFs del så har försäljningen gått ned 7 % under H1 och rörelsemarginalen ned till 10,9 % (12,3). För Q2 landade den på 9,7 % (11,8).

Tappet har varit mest mot fordonssidan och det är också det tuffare läget i fordonsbranschen som märkts av i mediarubriker världen över. Det är prat om att Volkswagen ska lägga ned en fabrik i Tyskland, tullar mot kinesisk-tillverkade bilar, tapp i försäljningen i Kina m.m.

Vi är på något sätt vid en transformations-punkt. EV-trenden har gjort att nya uppstickare mycket väl kan ta marknadsdelar från de gamla jättarna. Samtidigt ska de gamla jättarna försvara sina positioner i både fossilt, el som hybrid. Ibland till och med gas. Det pågår en rejäl kamp där ute och är det något Norge-resan visade så är det att det finns gott om kinesiska utmanare på marknaden då det gäller EV. Även om jag inte sett mycket av dem i Sverige än så finns en klart högre närvaro av dem i Norge. Klart man kan tänka med om man ändå vill ha nytt, så som byta ut sin fossil mot EV. Då kanske man ändå kan tänka sig byta till nya märken med. Tesla är inte längre den enda uppstickaren.

Nu blev det mycket om just fordon. Tillbaka till det stora hela.

SKF delar upp sin verksamhet på kullager för industri och kullager för fordon. Induststidelen står för över två tredjedelar av försäljningen och har bäst marginaler så summasummarum är det den viktigaste.

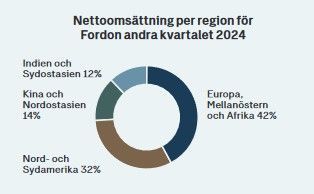

Sammanställning över försäljning per region nedan.

Intressant, enligt mig, är ändock Indiens och Sydostastiens ökade betydelse i relation till Kina då det gäller fordon. SKF kan i många fall nyttjas lite som “temperaturmätare”.

Framåt? Man förväntar sig så klart ett något sämre år 2024 än vad 2023 var.

Jag följer dock min strategi sedan gammalt i sådana här fall (köper gärna på vad i tekniska termer kallas svaghet i en form av jämviktspendlings-tänk) och har plockat in några SKF i portföljen. På samma sätt som jag har gjort förr. Gjorde det senast 2022 men sedan avyttrade de då värderingen stigit.

Värderingen nu är PS 0,8, direktavkastning 4,2 %.

Här ifrån och nedåt i pris är det intressant att dutt-köpa då och då.

Vinsten förväntas komma ned, liksom försäljning naturligtvis, men är inte orolig för utdelningen.

Värt att notera är så klart att SKF har stabil balansräkning, en solid ställning. Annars vore det inte intressant.

Överlag kan september och oktober bli intressanta börsmånader. Vi får se.