'%3e%3cpath%20d='M44.4567%200H3.54333C2.60358%200%201.70232%200.373315%201.03782%201.03782C0.373315%201.70232%200%202.60358%200%203.54333V44.4567C0%2045.3964%200.373315%2046.2977%201.03782%2046.9622C1.70232%2047.6267%202.60358%2048%203.54333%2048H44.4567C45.3964%2048%2046.2977%2047.6267%2046.9622%2046.9622C47.6267%2046.2977%2048%2045.3964%2048%2044.4567V3.54333C48%202.60358%2047.6267%201.70232%2046.9622%201.03782C46.2977%200.373315%2045.3964%200%2044.4567%200ZM14.3067%2040.89H7.09V17.9667H14.3067V40.89ZM10.6933%2014.79C9.87473%2014.7854%209.07583%2014.5384%208.39747%2014.0802C7.71911%2013.622%207.19168%2012.9731%206.88175%2012.2154C6.57183%2011.4577%206.4933%2010.6252%206.65606%209.82291C6.81883%209.02063%207.2156%208.28455%207.79631%207.70756C8.37702%207.13057%209.11563%206.73853%209.91893%206.58092C10.7222%206.42331%2011.5542%206.50719%2012.3099%206.82197C13.0656%207.13675%2013.7111%207.66833%2014.1649%208.34962C14.6188%209.03092%2014.8606%209.83138%2014.86%2010.65C14.8677%2011.1981%2014.765%2011.7421%2014.558%2012.2496C14.351%2012.7571%2014.044%2013.2178%2013.6551%2013.6041C13.2663%2013.9905%2012.8037%2014.2946%2012.2948%2014.4983C11.786%2014.702%2011.2413%2014.8012%2010.6933%2014.79ZM40.9067%2040.91H33.6933V28.3867C33.6933%2024.6933%2032.1233%2023.5533%2030.0967%2023.5533C27.9567%2023.5533%2025.8567%2025.1667%2025.8567%2028.48V40.91H18.64V17.9833H25.58V21.16H25.6733C26.37%2019.75%2028.81%2017.34%2032.5333%2017.34C36.56%2017.34%2040.91%2019.73%2040.91%2026.73L40.9067%2040.91Z'%20fill='%230A66C2'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_32'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Fenomenal utveckling inom datacenter – men hur ser utsikterna ut?

Med bakgrund av den senaste tidens AI-hype har Munters seglat fram som en riktig börsstjärna. Trots -34% från toppen på 243 kr i juli 2024 är aktien +138% sedan jag köpte för drygt tre år sedan. Då trodde jag att digitalisering och elektrifiering som tillväxtdrivare i kombination med en låg värdering och kompetent ledning skulle resultera i bra avkastning. Delar av det visade sig stämma. Detta har hänt sedan dess.

Det första som hände bara någon vecka efter köp var att en amerikansk aktör inom datacenter lade en rekordorder värd 1,8 miljarder. Det skulle visa sig att det inte var någon engångsföreteelse. Större ordrar är markerade i bilden med ett blått handslag. I stort sett alla kommer från aktörer som beställer kylutrustning till datacenter i USA. I förlängningen ledde detta till att man höjde tillväxtmålet från 5% årlig total omsättningstillväxt till 10% årlig organisk tillväxt. Två år senare höjde man ambitionen ytterligare till 14% årlig total tillväxt. Med total tillväxt avses såväl organisk som förvärvsdriven. Förvärv är även det något man ägnat sig åt kontinuerligt under de senaste tre åren. Dessa är markerade i bilden med en blå kundvagn.

Stjärnskottet Data Center Technologies

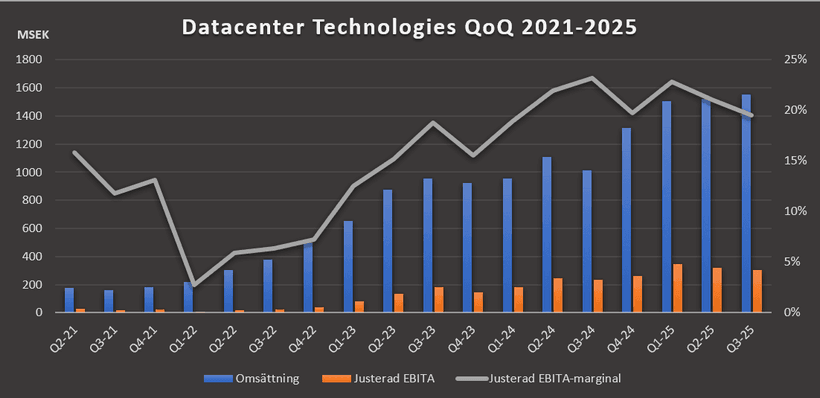

Det var för bara drygt tre år sedan som man gick ut med att verksamheten inom datacenter skulle blir ett eget affärsområde igen. Då läste jag det med ganska kritiska ögon. Man ska komma ihåg att när Klas Forsström städade upp i Munters för ett antal år sedan var det bland annat den europeiska verksamheten inom datacenter som man valde att lägga ned. Några år senare började man förvärva europeiska aktörer inom datacenter. Det lät inte självklart i mina öron men Klas och ledningen verkar ha haft helt rätt. De senaste åren har utvecklingen nämligen varit osannolikt bra. Med en fenomenal tillväxt och stigande marginaler har affären inom datacenter blivit en riktigt stor del av Munters. Från att ha varit 13% av den totala omsättningen 2022 till att vara 38% av omsättningen de senaste fyra kvartalen.

Omsättningen har under de senaste 18 kvartalen ökat med en CAGR om 58%. Det är väldigt hög tillväxt, men man ska komma ihåg att man startade på relativt låga nivåer. Marginalen har även den stigit till 20% vilket har gjort affärsområdet till Munters mest lönsamma.

Nåväl, vad kan man förvänta sig för utveckling framöver då? Jag tror att tillväxten kommer vara fortsatt god och att Data Center Technologies kommer driva koncernens tillväxt även framöver. Orderingången har varit stark de senaste kvartalen och i Q3 var den 149% högre än samma kvartal förra året. Detta bör dock tas med en nypa salt, det är väldigt slagigt med ordrarna inom DCT från kvartal till kvartal. Positivt är att man den 20 november meddelade att man mottagit en rekordorder värd 2 miljarder kronor från en amerikansk Hyperscaler (en hyperscaler är ett molntjänstbolag som driver massiva datacenter, tex Amazon, Microsoft Azure, Google Cloud, Meta och Apple, Tures anm). Vidare är en annan positiv signal att konkurrenten Vertiv höjde sina intäktsprognoser i april tidigare i år. Marknadstillväxten för kylningslösningar till datacenter drivs av en mycket stark strukturell trend av digitalisering och ökat användande av artificiell intelligens.

Ett orosmoln på himlen är dock att både Amazon och Microsoft under sommaren meddelat att man utvecklat egna system för kylning av datacenter. Amazons system innefattar dock bara vätskebaserad kylning som är en del av kylningsprocessen som Munters inte erbjuder lösningar för. När jag ställer frågan till ledningen kring detta får jag följande svar:

”Vi har noterat uppgifter om att vissa hyperscalers utvecklar delar av sin datacenterinfrastruktur, inklusive kylning. Det är samtidigt viktigt att skilja på olika delar av kylkedjan. De lösningar som ofta lyfts fram handlar i regel om kylning nära själva värmekällan (chip/servernivå), medan Munters primärt arbetar med att hantera och transportera bort värmen på anläggningsnivå och säkerställa energieffektiv drift i datacentret. I praktiken är dessa lösningar därför ofta kompletterande snarare än direkt konkurrerande.”

AirTech lider av försvagad batterimarknad

En stor del av Munters största affärsområde AirTech är exponerade mot batterimarknaden. I april 2023 spådde AirTech-chefen Henrik Teiwik att batterimarknaden skulle växa 20–25% de kommande åren.

Den spådomen visade sig vara helt fel. Marknaden har försvagats kraftigt de senaste kvartalen, bland annat på grund av slopade statliga subventioner på elbilar runtom i världen. För Munters och AirTechs del har en svag marknad i kombination med dåligt tajmade produktionsförändringar och prispress tyngt marginalen ordentligt. Under det andra halvåret 2024 öppnade man en ny stor produktionsanläggning i USA. Den ska vara effektivare och större än den gamla anläggningen. Men avvecklingen av den gamla anläggningen har fördröjts till årsskiftet 25/26 vilket har gjort att dessa två anläggningar har löpt parallellt under en period. Detta i kombination med en försvagad batterimarknad har lett till så kallad underabsorption. Det vill säga att de fasta kostnaderna slås ut på färre enheter när produktionen sjunker, vilket leder till svikande marginaler.

Bolaget har meddelat att man ska genomföra omstruktureringar som väntas leda till nettobesparingar om 250–300 miljoner kronor per år. Detta väntas få full effekt först vid utgången av 2026. Samtidigt betonar man att man har toppmoderna fabriker och är redo att skala upp snabbt när väl marknaden vänder. Kortsiktigt kan man nog förvänta sig en liten återhämtning av marginalen. I Q3-rapporten skriver man att efterfrågan på batterimarknaden lär vara fortsatt dämpad 2026. Å andra sidan är ledningen långsiktigt positiv, marknaden kommer vända och elektrifieringen av samhället måste fortskrida för att vi ska klara av klimatomställningen. Även om det kan ta några år innan batterimarknaden vänder, kommer den vända alldeles säkert och då är Munters väl positionerade.

Äntligen kan marginalen lyfta i FoodTech

Inom FoodTech har Munters haft två områden: Equipment och Digital Solutions. Equipment som levererar utrustning för klimatkontroll till livsmedelsproducenter inom bland annat kyckling-, svin- och äggsegmentet. Digital solutions som erbjuder mjukvarulösningar för analys och insamling av data inom hela livsmedelskedjan. Ett exempel kan vara att Munters AI-system Amino med hjälp av data kan berätta för en bonde vad en viss gris ska väga för att generera maximal avkastning. Redan 2021 lade Munters fram en strategi där man ville se mer mjukvarulösningar i FoodTechs produktportfölj samt en övergång mot en SaaS-modell. Under 2023 initierades en strategisk översyn av produkterbjudandet i affärsområdet vilket resulterade i att man tidigare i år sålde Equipment för 1,1 miljarder. Affären kommer att halvera omsättningen i FoodTech på kort sikt men marginalprofilen för affärsområdet borde förbättras. Digital Solutions hade ungefär dubbelt så hög marginal som Equipment under 2023–2024. Jag tror att den här affären är helt rätt steg att ta, eftersom det kommer höja tillväxten och marginalen. De senaste kvartalen har FoodTech växt snabbt och orderingången ser stark ut. Efterfrågan är särskilt stark på mjukvara i USA och bolaget upplever ett kraftigt momentum vilket borgar för ett starkt fjärde kvartal.

Hög men inte orimlig värdering

Datacenter och FoodTech kommer driva lönsam tillväxt medan AirTech troligen kommer gå fortsatt svagt 2026, men en liten marginalåterhämtning är nog att vänta som resultat av det besparings- och effektiviseringsarbete som genomförts under året. Inom datacenter tar man kortsiktiga tullsmällar som slår ganska hårt på marginalen för att man inte kan producera så kallade chillers i USA ännu. Men produktionen väntas komma i gång under det första kvartalet nästa år och det borde ha en positiv påverkan på marginalen. Munters har finansiella mål om 14% årlig omsättningstillväxt och en justerad EBITA-marginal över 14%. Jag tror att det kan bli svårt att uppfylla på kortare sikt. Men om marginalen utvecklas som jag tror blir vinsttillväxten ändå riktigt bra. Om rörelsemarginalen skulle stiga uppåt 14% för 2027 kan rörelseresultatet växa med 20–25% per år.

| Munters prognos (mkr) | 2022 | 2023 | 2024 | 2025P | 2026P | 2027P |

|---|---|---|---|---|---|---|

| Omsättning | 10 386 | 13 930 | 15 453 | 15 050 | 16 150 | 17 600 |

| Omsättningstillväxt | 41,3% | 34,1% | 10,9% | -2,6% | 7,3% | 9,0% |

| EBIT | 881 | 1 886 | 1 841 | 1 580 | 2 019 | 2 429 |

| EBIT-marginal | 8,5% | 13,5% | 11,9% | 10,5% | 12,5% | 13,8% |

| EBIT-tillväxt | 17,0% | 114,1% | -2,4% | -14,2% | 27,7% | 20,3% |

| Vinst per aktie | 3,2 | 4,3 | 5,3 | 4,0 | 6,7 | 8,0 |

| Tillväxt i vinst per aktie | 14,3% | 34,4% | 23,3% | -24,5% | 67,5% | 19,4% |

| P/E (kurs 179 kr) | 55,9 | 41,6 | 33,8 | 44,8 | 26,7 | 22,4 |

| Utdelning per aktie | 1,0 | 1,3 | 1,6 | 1,2 | 2,0 | 2,4 |

| Direktavkastning (kurs 179 kr) | 0,5% | 0,5% | 0,7% | 0,9% | 0,7% | 1,1% |

Munters är odiskutabelt ett bolag som gynnas av flera starka underliggande strukturella trender, såsom elektrifiering och ökat användande av AI. Det finns alltså i mitt tycke goda skäl för en hög värdering. Välskötta verkstadsbolag med höga marginaler brukar värderas till P/E 20–25 på stockholmsbörsen. Munters har några procentenheter kvar på marginalen men har å andra sidan mycket högre tillväxt än finverkstadsbolagen. De har dessutom en attraktiv marknadsposition med sin exponering mot bygge av datacenter. Klas Forsström och ledningen gör ett riktigt bra jobb med att vässa verksamheten och jobba med marginalen. Man har en stark regional produktion. 90% av de produkter man säljer är tillverkade i samma region. Detta är ett bra skydd mot tullrisker.

Det kom två nyheter i november om större ordrar till ett totalt värde om 2,8 miljarder. Båda var på kylutrustning till datacenter i USA och den ena var rekordstor. En trigger skulle kunna lyfta kursen kortsiktigt kan vara att det kommer fler nyheter som stora ordrar. En annan trigger skulle kunna vara att batterimarknaden vänder tidigare än väntat och att man då kan skala upp produktion och försäljning snabbt. Risken å andra sidan är att den eventuella AI-bubblan pyser ur vilket gör att investeringarna framöver inte kommer motsvara förväntningarna.

Sammantaget tycker jag att P/E 25 på vinsten 2027 är en rimlig värdering. Detta ger ett motiverat värde på 200 kr per aktie. Det ger en begränsad uppsida på kort sikt. Men jag tror att Munters med sin exponering mot elektrifiering och digitalisering kan bli en vinnare på längre sikt, trots den för tillfället något utmanande värderingen.

Mitt innehav i Munters motsvarar ungefär 6% av portföljen. Jag behåller min position tills vidare.

Disclaimer

Detta innehåll är endast personliga reflektioner och ska inte ses som finansiell rådgivning eller rekommendationer. Alla investeringar innebär risk, och du ansvarar själv för dina beslut. Gör alltid din egen analys och tänk på att aktier kan gå både upp och ned i värde.