'%3e%3cpath%20d='M44.4567%200H3.54333C2.60358%200%201.70232%200.373315%201.03782%201.03782C0.373315%201.70232%200%202.60358%200%203.54333V44.4567C0%2045.3964%200.373315%2046.2977%201.03782%2046.9622C1.70232%2047.6267%202.60358%2048%203.54333%2048H44.4567C45.3964%2048%2046.2977%2047.6267%2046.9622%2046.9622C47.6267%2046.2977%2048%2045.3964%2048%2044.4567V3.54333C48%202.60358%2047.6267%201.70232%2046.9622%201.03782C46.2977%200.373315%2045.3964%200%2044.4567%200ZM14.3067%2040.89H7.09V17.9667H14.3067V40.89ZM10.6933%2014.79C9.87473%2014.7854%209.07583%2014.5384%208.39747%2014.0802C7.71911%2013.622%207.19168%2012.9731%206.88175%2012.2154C6.57183%2011.4577%206.4933%2010.6252%206.65606%209.82291C6.81883%209.02063%207.2156%208.28455%207.79631%207.70756C8.37702%207.13057%209.11563%206.73853%209.91893%206.58092C10.7222%206.42331%2011.5542%206.50719%2012.3099%206.82197C13.0656%207.13675%2013.7111%207.66833%2014.1649%208.34962C14.6188%209.03092%2014.8606%209.83138%2014.86%2010.65C14.8677%2011.1981%2014.765%2011.7421%2014.558%2012.2496C14.351%2012.7571%2014.044%2013.2178%2013.6551%2013.6041C13.2663%2013.9905%2012.8037%2014.2946%2012.2948%2014.4983C11.786%2014.702%2011.2413%2014.8012%2010.6933%2014.79ZM40.9067%2040.91H33.6933V28.3867C33.6933%2024.6933%2032.1233%2023.5533%2030.0967%2023.5533C27.9567%2023.5533%2025.8567%2025.1667%2025.8567%2028.48V40.91H18.64V17.9833H25.58V21.16H25.6733C26.37%2019.75%2028.81%2017.34%2032.5333%2017.34C36.56%2017.34%2040.91%2019.73%2040.91%2026.73L40.9067%2040.91Z'%20fill='%230A66C2'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_32'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Online Brands Nordic - mot ljusare tider?

Online brands Nordic (OBAB) är en svensk e-handels koncern som består av olika bolag inom e-handelssegmentet. Bolaget har varit noterat sedan 2007 men under denna resa har mycket förändrats operationellt, och det som ligger till grund för den nuvarande verksamheten är Cama gruppen som tillkom till börsen genom ett omvänt förvärv av Online Brands Nordic 2021. Sedan dess har ett antal bolag förvärvats och integrerats i verksamheten. Parallellt har även den finansiella utvecklingen börjat vända till det positiva.

Kort historia

Online Brands Nordic innan 2021 bestod av en rad bolag som under en längre tid upplevt svårigheter att upprätthålla lönsamhet. Detta resulterade i att OBAB år 2020 ansökte om rekonstruktion på grund av likviditetsbrist. Fyra av de fem dotterbolagen som då utgjorde OBAB likviderades och kvar stod juveleraren John Victorin. I mitten av 2021 beslutade Cama gruppen sin intention att genomföra ett omvänt förvärv av OBAB, vilket alltså innebar att det onoterade bolaget Cama gruppen övertog äganderätten och integrerade sin verksamhet.

Verksamheten idag

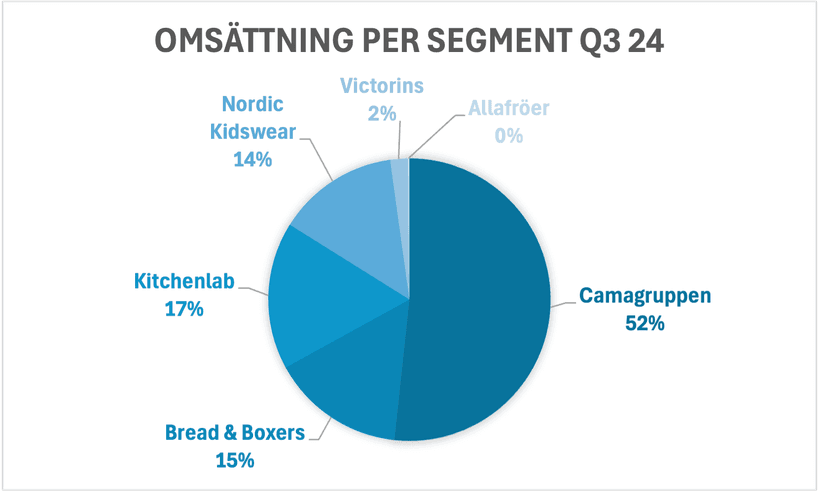

Idag består OBAB av Cama gruppen som utgörs e-handelsbolagen Trendcarpet och Hatshop. Trendcarpet säljer mattor D2C på cirka 15 marknader. Hatshop är en återförsäljare av huvudbonader där man säljer under det egna varumärket Gårda of Sweden, men även från externa varumärken. Cama gruppen utgjorde i tredje kvartalsrapporten cirka 52% av intäkterna.

Bread & Boxers förvärvades 2021 och bolaget säljer tidlösa kläder under det egna varumärket, främst underkläder och T-shirts. Kitchenlab säljer köksutrustning genom bolagets egna e-handel men även i dess fysiska butiker som återfinns i Stockholm och Malmö. Detta bolag förvärvades också 2021. Nordic Kidswear tillverkar och säljer barn kläder under det egna varumärket Isbjörn. Det är framför allt ytterkläder för barn upp till 16 år. OBAB äger även John Victorin, Allafröer och GetCamping men dessa utgör inte så stor del av intäkterna.

Lönsamhets fokus

Konstaterbart är att bolaget har gjort rätt många förvärv under en relativt kort period, och det har även varit i samband med en generellt tuff marknad. Parallellt har de underliggande produktbolagen genomgått väsentliga förändringar för att stärk lönsamhet men även för att utvinna synergier mellan bolagen. Trendcarpet flyttade sina lagerlokaler, bytte lagersystem samt gjorde förändringar avseende personal under 2023. Detta fick negativ påverkan på bolagets intäkter och lönsamhet under det året, men enligt VD Magnus Skoglund har en återgång till historiska nivåer visats under 2024.

Kitchenlab gjorde också större investeringar under 2023 där man satsade på att expandera e-handeln men också påbörja sin expansion internationellt. Bolaget tog sitt svenska koncept och lanserade hemsidor med översättning i Finland, Danmark, Norge, Tyskland, Nederländerna, Polen och Frankrike. Dessa initiativ har enligt bolaget själv burit frukt men då fortfarande en stor del av intäkterna kommer från Sverige har tillväxten varit avtagande på grund av en svag svensk konsument. För koncernen i helhet är ambitionen att minska sin exponering mot Sverige och i stället diversifiera sin geografiska spridning.

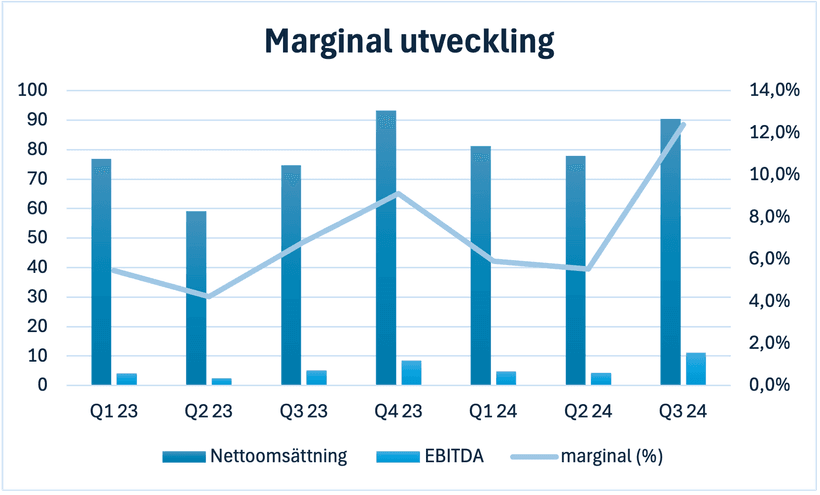

Effektiviserings- och synergiarbetet har haft betydande påverkan på OBAB:s lönsamhet. Mycket administrativt arbete som rör ekonomi och IT har decentraliserats till koncernnivå och detta har resulterat i att de enskilda dotterbolagen har kunnat minska sin personalstyrka och fokusera på sin dagliga verksamhet. Personal- och marknadsföringskostnader i procent av intäkterna har sjunkit drastiskt. Bolaget har också fokuserat på att öka andelen intäkter från egen e-handel som i tredje kvartalet uppgick till 73 procent av intäkterna.

Framtiden och värdering

Hur tror jag då att framtiden ser ut för bolaget? Jag tycker att Online Brands Nordics arbete med att effektivisera verksamheten och utvinna synergier mellan bolagen har burit frukt. Bolaget har under de senaste kvartalen även bevisat att man tillhandahåller ett attraktivt produkterbjudande och detta återspeglas i intäktstillväxten som jag tycker har varit imponerande, givet marknadsförhållandena. Intäkterna från den egna e-handeln växte 31,2% i Q2 och 30,8% i Q3.

Agendan för ledningen framgent verkar vara att fortsätta effektiviseringsarbetet, där man ser att det finns ytterligare åtgärder att vidta, men också vara aktiva när det kommer till M&A. Vid kontakt med ledningen har de varit tydliga med att man vill förvärva entreprenörsdrivna företag som kan integreras i koncernen och dra nytta av synergier. Med ett par starka kvartal i ryggen tror jag att Q4 rapporten kommer in starkt och sedan fortsätter under 2025. En successivt förbättrad EBITDA-marginal tror jag är att vänta. Ledningen förväntar sig att man kan upprätthålla en EBITDA-marginal mellan 10–15% inom två år, vilket jag inte tycker känns särskilt orimligt.

På mina estimat handlas bolaget till en EV/EBITDA multipel om 7,6 för 26E. Jag använder EBITDA som mått då bolaget skriver ned goodwill löpnade samt har relativt lite avskrivningar. En motiverbar multipel tycker jag är mellan 10–12. Jag tycker också det finns en par triggers i närtid i form av en succesivt förbättrad marginal samt intäktstillväxt. Disclaimer: Äger aktier. Tack för att du läste hela vägen hit! Om du har några synpunkter på min text kom gärna med invändningar.