'%3e%3cpath%20d='M44.4567%200H3.54333C2.60358%200%201.70232%200.373315%201.03782%201.03782C0.373315%201.70232%200%202.60358%200%203.54333V44.4567C0%2045.3964%200.373315%2046.2977%201.03782%2046.9622C1.70232%2047.6267%202.60358%2048%203.54333%2048H44.4567C45.3964%2048%2046.2977%2047.6267%2046.9622%2046.9622C47.6267%2046.2977%2048%2045.3964%2048%2044.4567V3.54333C48%202.60358%2047.6267%201.70232%2046.9622%201.03782C46.2977%200.373315%2045.3964%200%2044.4567%200ZM14.3067%2040.89H7.09V17.9667H14.3067V40.89ZM10.6933%2014.79C9.87473%2014.7854%209.07583%2014.5384%208.39747%2014.0802C7.71911%2013.622%207.19168%2012.9731%206.88175%2012.2154C6.57183%2011.4577%206.4933%2010.6252%206.65606%209.82291C6.81883%209.02063%207.2156%208.28455%207.79631%207.70756C8.37702%207.13057%209.11563%206.73853%209.91893%206.58092C10.7222%206.42331%2011.5542%206.50719%2012.3099%206.82197C13.0656%207.13675%2013.7111%207.66833%2014.1649%208.34962C14.6188%209.03092%2014.8606%209.83138%2014.86%2010.65C14.8677%2011.1981%2014.765%2011.7421%2014.558%2012.2496C14.351%2012.7571%2014.044%2013.2178%2013.6551%2013.6041C13.2663%2013.9905%2012.8037%2014.2946%2012.2948%2014.4983C11.786%2014.702%2011.2413%2014.8012%2010.6933%2014.79ZM40.9067%2040.91H33.6933V28.3867C33.6933%2024.6933%2032.1233%2023.5533%2030.0967%2023.5533C27.9567%2023.5533%2025.8567%2025.1667%2025.8567%2028.48V40.91H18.64V17.9833H25.58V21.16H25.6733C26.37%2019.75%2028.81%2017.34%2032.5333%2017.34C36.56%2017.34%2040.91%2019.73%2040.91%2026.73L40.9067%2040.91Z'%20fill='%230A66C2'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_32'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Lindex Group - en intressant special situation

De senaste fyra åren har minst sagt varit turbulenta för Lindex Group med företagssanering, svagare konsument och renodling av stora delar av verksamheten. Stora framsteg har redovisats sedan Stockmann inledde sin företagssanering i början av 2020 och parallellt har ledningen skiftat fokus mot bolagets viktigaste del: Lindex. Under H1 2025 väntas den strategiska utvärderingen avseende Stockmann stå klart och det ger möjligheten till ett attraktivt köptillfälle

Om bolaget

Lindex Group består av bolagen Stockmann och Lindex. Grunden i bolaget härstammar från Stockmann men som en del av den strategiska översynen som initierades 2023 så bytte bolaget namn till Lindex 2024. Här kommer en djupare inblick i Stockmann och Lindex verksamhet:

Stockmann

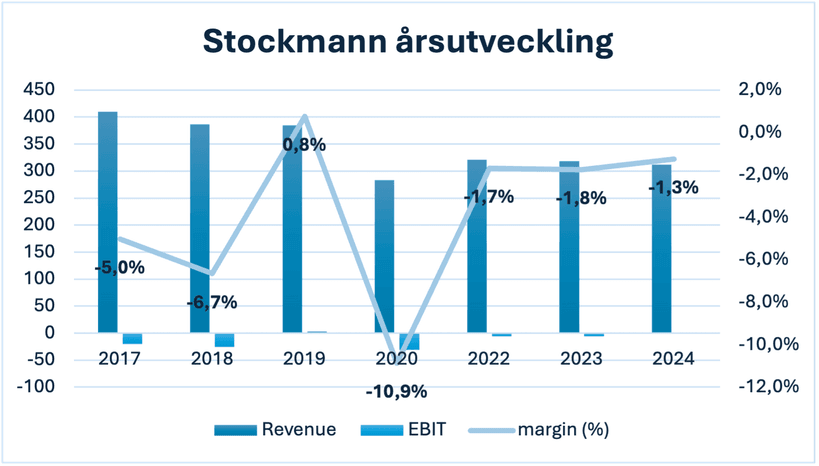

Stockmann är ett detaljhandelsföretag med varuhus i Finland och Baltikum. Sammanlagt har bolaget åtta varuhus samt en välutvecklad e-handel. Bolaget är inriktat mot mode och i synnerhet premiumsegmentet, men man erbjuder även produkter inom skönhet och hushåll. Stockmann är Finlands motsvarigheten till det svenska varuhuset Nordiska kompaniet. Under en längre period har Stockmann upplevt komplikationer i att uppnå lönsamhet och detta förvärrades drastiskt i samband med Covids utbrott i Norden i början av 2020. De fysiska besöken i bolagets varuhus minskade kraftigt till följd av restriktionerna, vilket såklart påverkade försäljningen negativt.

Koncernen hade samtidigt en kraftig skuldsättning och nettoskulden uppgick till 702,5 MEUR, vilket motsvarade en nettoskuld/EBITDA om 5,5. En hög skuldsättning i kombination med en försämrad intjäningsförmåga resulterade i att moderbolaget Stockmann ansökte om företagssanering i april 2020.

Lindex

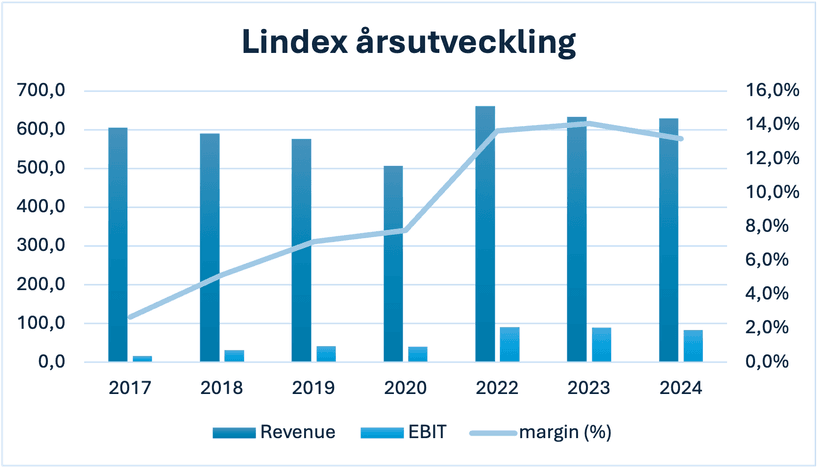

Lindex är ett svenskt modeföretag med inriktning på kvinno- och barnkläder. Bolaget grundades 1954 i Alingsås och har idag cirka 440 butiker på 17 marknader. År 2007 köptes Lindex ut från börsen och blev därmed en del av Stockmann koncernen. Lindex har ett starkt varumärke i Norden där cirka 60 procent av kvinnorna, på respektive marknad, är lojala Lindex kunder. Intäkterna för Lindex år 2024 uppgick till 628,8 MEUR och rörelseresultatet var något lägre än föregående år om 82,9 MEUR, vilket motsvarar en marginal om 13,2 procent.

Året präglades av en återhållsam konsument som fick negativ inverkan på bolagets intäkter och således även lönsamheten. Försäljningen i fysiska butiker minskade med 3 procent men ett bättre momentum inom den digitala handeln motverkade detta tapp. För närvarande står de digitala kanaler för 20 procent av intäkterna och bolaget har som mål att försäljningen från de digitala kanaler ska utgör 30 procent av intäkterna. Årets resultat belastades även av digitaliserings investeringar i bolagets butiker, men även investeringen i bolagets omnilager som sattes i drift i november 2024. Initial upplevde Lindex logistikproblem vid flytt till det nya lagret, som påverkade resultatet negativt i Q3 och till viss del i Q4.

År 2022 påbörjades investeringarna i Lindex högautomatiserade lager med en uppsatt budget om 110 MEUR, vilket är bolagets största satsning någonsin. Hittills har 96,3 MEUR förbrukats och en upprampningsfas har nu inletts och lokalen väntas vara fullt operativ i slutet av 2025.

Strategisk översyn

I september 2023 offentliggjorde Lindex (dåvarande Stockmann) sin intention att inleda en strategisk utvärdering avseende moderbolaget Stockmann. Bolaget skrev uttryckligen i ett PM vid offentliggörandet ”strategisk utvärdering i syfte att förtydliga aktieägarvärdet genom att omfokusera koncernens affärsverksamhet på Lindex”. Detta låter såklart som ett klokt initiativ av ledningen, men vad menar de egentligen? Jo, bolaget ska, som de skriver, fokusera på kärnan i bolaget, Lindex. Lindex har över en överskådlig tid stått för nästintill hela resultatet och mer en majoritet av intäkterna, samtidigt har Lindex den senaste tiden visat en slagkraft som inte är i närheten av Stockmanns prestation. Ledningen föreslog att byta namn på bolaget, från Stockmann till Lindex, av den enkla anledningen att de är mer representativt för verksamheten. Med namnbytet synliggör man också värdet i företaget.

Bolaget meddelade också följande i PM:et, ” Som en del av utredningen av strategiska alternativ för Stockmanns varuhusverksamhet kommer bolaget att överväga de bästa omständigheterna för utvecklingen av affärsverksamheten i framtiden”. Här är följande scenarion som bolaget själva har presenterat:

- Stockmann får en självständigare roll inom koncernen

- Stockmann genomgår en ägarförändring

- Stockmann försätter verksamheten i nuvarande struktur

Initial meddelade man att den strategiska översynen skulle fastställas innan 2024 års slut, men så blev inte fallet utan bolaget har nu kommunicerat att ett besked kommer under H1 2025.

Vad är caset?

Troligtvis kommer Lindex styrelse till ett beslut avseende Stockmann inom de kommande månaderna och ovanstående alternativ är potentiella kandidater. Syftet med den strategiska översynen var att ”förtydliga” aktieägarvärde och då ser jag alternativ (2), att Stockmann genomgår en ägarförändring som det bästa alternativet. Det finns vissa aspekter som pekar mot att en eventuell ägarförändring kan ske. Högst upp på ägarlistan återfinns Nordic retail partners, som bland annat äger Peek & Cloppenburg, vars verksamhet är väldigt lik Stockmann. Möjligtvis att de är intresserade att ta över stafettpinnen av Stockmann?

I februari uttryckte även den framgångsrike affärsmannen Ayad Al-Saffar, som är huvudägare i Åhléns, sitt intresse att köpa Stockmann butikerna. Al-Saffar har fått stort beröm för att vänt bolaget Åhléns till vinst och nu påstår han att han kan göra en liknande resa med Stockman. Mer information om Ayad Al-Saffar och hans intresse i Stockmann går att läsa här.

Med det sagt anser jag att Lindex är en intressant special situation. Ett ägarbyte, där Stockmann köps ut och Lindex står kvar som självständigt verkar inte heller vara helt osannolikt. Detta skulle vara väldigt positivt om syftet är att maximera aktieägarvärde.

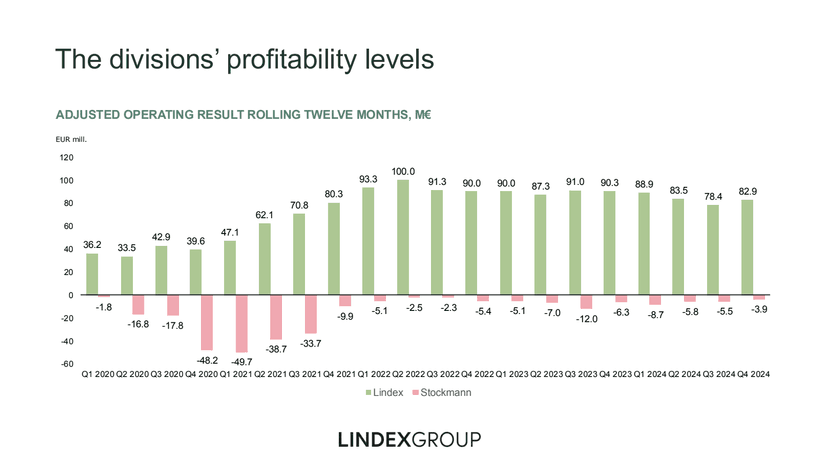

Som jag var inne på tidigare så är det Lindex segmentet som bidrar till lönsamheten (se bild nedan). Lindex har sedan 2022 upprätthållit en EBIT-marginal i snitt om cirka 13,5 procent och intäkterna står för cirka två tredjedelar av koncernen. Framtiden för bolaget är positiv och det finns utrymme för ytterligare marginalförbättring och tillväxt. Lindex innehar ett starkt och välkänt varumärke som banar för framtida tillväxt. Ledningen har också varit tydliga med sin ambition att stärka sin närvaro i de digitala kanalerna, därav målet om 30 procent av de totala intäkterna på medellång sikt. Detta bör med stor sannolikhet medföra stärkta marginaler.

Ifall en eventuell avknoppning av Stockmann skulle ske så ser jag en gedigen uppsida. Jag förmodar att enbart Lindex bör kunna värderas till cirka 12-14x EV/EBIT, och med lite enkel matte ser jag inte en orimlighet att Lindex skulle kunna värderas till ett Enterprise value om 995–1160 MEUR. Om detta räkneexempel skulle utspela sig är uppsida >100 procent.

Då undrar säkert ni, vad händer om Stockmann inte får en ny ägare? Om Stockmann, mot förmodan, skulle stanna kvar inom Lindex koncernen så anser jag att nedsidan är relativt begränsad. Idag handlas bolaget till ett Enterprise value om 470 MEUR, vilket ger ett EV/EBIT R12M om cirka 7,7. Värderingen är förnärvarande låg, men detta kan som sagt vara befogat, men jag anser att värderingen agerar som en säker krockkudde. Meddelar ledningen att en ägarförändring avseende Stockmann kommer ske så blir uppsidan god men om bolaget däremot består i sin nuvarande form kommer krockkudden aktiveras och minska den potentiella nedsidan.

Slutsats

Lindex har genomgått ett par tumultartade år som påverkat bolagets finansiella ställning negativt. Dessa problem resulterade i den strategiska översynen som initierades under 2023. Ledningen och styrelsen har med största sannolikhet kommit till insikt att nuvarande verksamhetsstruktur inte är optimal och förändringar kan genomföras för att skapa aktieägarvärde. Den strategiska översynen avseende Stockmann verksamheten anser jag medföra ett intressant läge i Lindex, med en gedigen uppsida om mitt scenario utspelar sig rätt, och en relativt begränsad nedsidan om affären uteblir.