'%3e%3cpath%20d='M44.4567%200H3.54333C2.60358%200%201.70232%200.373315%201.03782%201.03782C0.373315%201.70232%200%202.60358%200%203.54333V44.4567C0%2045.3964%200.373315%2046.2977%201.03782%2046.9622C1.70232%2047.6267%202.60358%2048%203.54333%2048H44.4567C45.3964%2048%2046.2977%2047.6267%2046.9622%2046.9622C47.6267%2046.2977%2048%2045.3964%2048%2044.4567V3.54333C48%202.60358%2047.6267%201.70232%2046.9622%201.03782C46.2977%200.373315%2045.3964%200%2044.4567%200ZM14.3067%2040.89H7.09V17.9667H14.3067V40.89ZM10.6933%2014.79C9.87473%2014.7854%209.07583%2014.5384%208.39747%2014.0802C7.71911%2013.622%207.19168%2012.9731%206.88175%2012.2154C6.57183%2011.4577%206.4933%2010.6252%206.65606%209.82291C6.81883%209.02063%207.2156%208.28455%207.79631%207.70756C8.37702%207.13057%209.11563%206.73853%209.91893%206.58092C10.7222%206.42331%2011.5542%206.50719%2012.3099%206.82197C13.0656%207.13675%2013.7111%207.66833%2014.1649%208.34962C14.6188%209.03092%2014.8606%209.83138%2014.86%2010.65C14.8677%2011.1981%2014.765%2011.7421%2014.558%2012.2496C14.351%2012.7571%2014.044%2013.2178%2013.6551%2013.6041C13.2663%2013.9905%2012.8037%2014.2946%2012.2948%2014.4983C11.786%2014.702%2011.2413%2014.8012%2010.6933%2014.79ZM40.9067%2040.91H33.6933V28.3867C33.6933%2024.6933%2032.1233%2023.5533%2030.0967%2023.5533C27.9567%2023.5533%2025.8567%2025.1667%2025.8567%2028.48V40.91H18.64V17.9833H25.58V21.16H25.6733C26.37%2019.75%2028.81%2017.34%2032.5333%2017.34C36.56%2017.34%2040.91%2019.73%2040.91%2026.73L40.9067%2040.91Z'%20fill='%230A66C2'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_32'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Fractal Gaming Q2 höjdpunkter

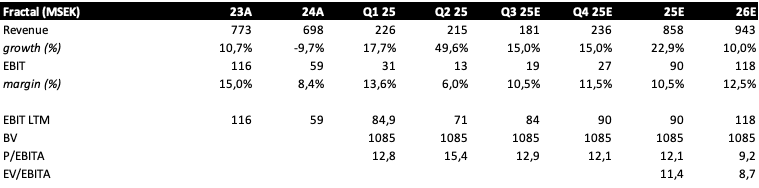

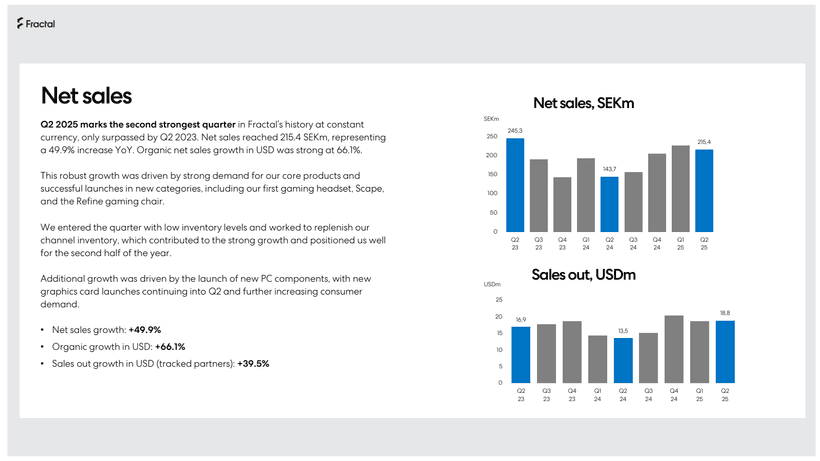

Fractal Gaming redovisade en tillväxt om +50% vilket tog omsättningen till 215,4 Mkr (143,7). Mätt i USD ökade den organiska försäljningen +66%. Sales out ökade +39% och visar försäljningstillväxt från återförsäljare till konsument. Detta nyckeltal är långsiktigt det viktigaste eftersom det återspeglar efterfrågan hos konsumenter. Överlag så kom tillväxten in över förväntan, och bidragande till tillväxten är att viktiga komponenter har lanserats under året som medfört en uppgraderingcykel hos konsumenter. Nya produktlanseringar bidrog också till tillväxten, däribland gamingstolen Refine och hörlurarna Scape, som har tagits emot väl av marknaden.

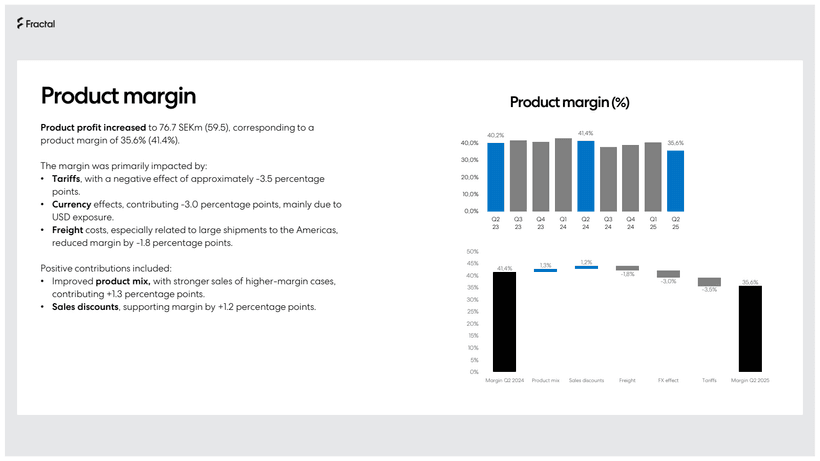

Besvikelsen i rapporten var produktmarginalen som sjönk från 41,4% till 35,6%. Lönsamheten påverkas negativt av externa faktorer som stigande tull-, fraktkostnader och valutaeffekter. Fractal har sedan en tid tillbaka undantag på tullar avseende chassin medan resterande produktportfölj inte omfattas av detta undantag. För att mildra påverkan av tullarna genomfördes prishöjningar på den amerikanska marknaden i mitten av juli där priserna till konsument ökade med cirka 10%. Eftersom detta genomfördes relativt sent i kvartalet fick det liten påverkan på Q2 rapporten men kommande kvartal väntas prishöjningarna kompensera för tullavgifterna. Sedan så har man en ganska kraftigt negativ valutapåverkan om cirka 3 procentenheter. Det beror på att inköpen sker i USD/dollar. Fraktkostnaderna ökade också i kvartalet och påverkade produktmarginalen med cirka 1,8 procentenheter, och detta förklaras av stora leveranser till USA. Beslutet var strategiskt då man har byggt upp lager för att “undvika” tullavgifter”. CFO, Karin Ingemarsson, förklarade i conference callet att kostnaderna väntas minska redan i Q3.

Till följd av den försämrade produktmarginalen växte EBIT-marginalen mindre än väntat till 6%, från 0,7% samma period föregående år. Jag hade, och marknaden bevisligen, trott på högre marginaler. Ungefär i linje med Q1 rapporten. Som jag gick igenom tidigare så påverkade externa faktorer produktmarginalen negativt med cirka 6,5 procentenheter. Ledningen verkar självsäkra på att en viss del av nedgången kommer att vara bort redan kommande kvartal då prishöjningarna når marknaden. Om man räknar på det skulle en “justerad” produktmarginal uppgå till cirka 42% och med cirka 60 Mkr i OPEX ge en EBIT marginal om 13%.

Över till segment fördelningen. Största segmentet som utgör chassin går väldigt starkt och redovisar en tillväxt om +50%. Chassin står i kvartalet för 88% av intäkterna. Segmentet “Övrigt” som består av resterande produktportfölj växte +48% där Refine och Scape har varit drivande till tillväxten. Q2 är första kvartalet med Scape i produktportföljen och VD Jonas Holst summerar lanseringen som mycket lyckad. Jag tycker det är imponerande att Fractal lyckas gå in i två nya produktkategorier och på så kort tid få så goda resultat. Bevisligen ligger det något i Fractals tidlösa och skandinaviska design som attraherar konsumenter. Lönsamheten på Refine och Scape är under koncern snittet och man bekräftar att produktmarginalen är runt 30%, vilket är en bra bit under där man vill vara. Fractal har såklart ambitionen att stärka sina marginaler inom dessa områden, och då man fortfarande är ny inom kategorierna så ser man förbättringsmöjligheter som kan boosta marginalen.

Aktien var ned cirka -15% på rapportdagen vilket till viss del var berättigat med tanke på det svaga resultatet. Man ska även komma ihåg att kursen var upp rätt kraftigt innan rapporten, så förväntningarna hade således höjts. Börsvärdet är i dagsläget cirka 1 085 Mkr, alltså runt miljarden. Fractals balansräkning är urstark med cirka 65 Mkr i likvida medel och noll i skulder. Posten “färdiga varor och handelsvaror”, som alltså avser lager, ökade med cirka 66 Mkr. Som jag nämnde tidigare var detta ett strategiskt val då Fractal har valt att öka sina lager i USA för att minska eventuella tullavgifter.

Värdering uppgår på R12 till cirka 15x EV/EBIT, vilket är varken högt eller speciellt lågt. Efter rapporten skruvade jag ner marginalen något för helåret 2025, men jag förväntar mig som sagt en tillbakagång i EBIT-marginalen i H2. För 2026E tror jag inte det är omöjligt att Fractal kan omsätta runt miljarden (ungefär) och göra ett EBIT resultat om cirka 120 Mkr. Ifall detta scenario skulle falla ut skulle Fractal handlas till cirka 9x EV/EBIT, och de anser jag vara på tok för lågt.