'%3e%3cpath%20d='M44.4567%200H3.54333C2.60358%200%201.70232%200.373315%201.03782%201.03782C0.373315%201.70232%200%202.60358%200%203.54333V44.4567C0%2045.3964%200.373315%2046.2977%201.03782%2046.9622C1.70232%2047.6267%202.60358%2048%203.54333%2048H44.4567C45.3964%2048%2046.2977%2047.6267%2046.9622%2046.9622C47.6267%2046.2977%2048%2045.3964%2048%2044.4567V3.54333C48%202.60358%2047.6267%201.70232%2046.9622%201.03782C46.2977%200.373315%2045.3964%200%2044.4567%200ZM14.3067%2040.89H7.09V17.9667H14.3067V40.89ZM10.6933%2014.79C9.87473%2014.7854%209.07583%2014.5384%208.39747%2014.0802C7.71911%2013.622%207.19168%2012.9731%206.88175%2012.2154C6.57183%2011.4577%206.4933%2010.6252%206.65606%209.82291C6.81883%209.02063%207.2156%208.28455%207.79631%207.70756C8.37702%207.13057%209.11563%206.73853%209.91893%206.58092C10.7222%206.42331%2011.5542%206.50719%2012.3099%206.82197C13.0656%207.13675%2013.7111%207.66833%2014.1649%208.34962C14.6188%209.03092%2014.8606%209.83138%2014.86%2010.65C14.8677%2011.1981%2014.765%2011.7421%2014.558%2012.2496C14.351%2012.7571%2014.044%2013.2178%2013.6551%2013.6041C13.2663%2013.9905%2012.8037%2014.2946%2012.2948%2014.4983C11.786%2014.702%2011.2413%2014.8012%2010.6933%2014.79ZM40.9067%2040.91H33.6933V28.3867C33.6933%2024.6933%2032.1233%2023.5533%2030.0967%2023.5533C27.9567%2023.5533%2025.8567%2025.1667%2025.8567%2028.48V40.91H18.64V17.9833H25.58V21.16H25.6733C26.37%2019.75%2028.81%2017.34%2032.5333%2017.34C36.56%2017.34%2040.91%2019.73%2040.91%2026.73L40.9067%2040.91Z'%20fill='%230A66C2'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_32'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Svedbergs Group - Har aktien mer att ge?

Svedbergs rötter kan spåras tillbaka ända till 1920-talet när bolaget grundades i Dalstorp. Idag utgörs koncernen av ett dussin väletablerade bolag inom badrumssegmentet. Svedbergs Group har en enkel strategi att förvärva och driva bolag som säljer produkter till badrummet, såsom badrumsmöbler, toaletter, handfat, speglar etc.

Under koncernens paraply finner vi fem bolag: Svedberg, Macro Design, Cassoe, Roper Rhodes och Thebalux. Bolaget har en bred geografisk spridning som i Q2 2025 var följande:

Varumärkesbolagen

Roper Rhodes - 49 procent av intäkterna

Roper Rhodes grundades 1979 i Storbritannien och är idag en ledande aktör inom badrumssegmentet i UK. Roper tillkom som ett förvärv i början av 2022 och dubblerade omsättningen för koncernen. Integreringen av förvärvet har varit lyckad och bolaget har visat motståndskraft under perioden 2022-2024, när de andra bolagen har kämpat för att upprätthålla tillväxt och lönsamhet.

Thebalux - 19 procent av intäkterna

I Q4 2023 förvärvades det nederländska bolaget Thebalux. Bolaget grundades 1996 och är en väletablerad aktör i Nederländerna. Produkterna säljs under varumärkena Thebalux och Primabad. Bolaget har starkast lönsamhet av dotterbolagen, med en EBITA-marginal som uppgick till 25,5% i Q2 2025.

Svedbergs - 18 procent av intäkterna

Svedbergs är som jag tidigare skrev kärnan i koncernen men utgör nu endast cirka en femtedel av omsättningen. År 2021 stod omsättningen för cirka 60 procent men i och med förvärvet av Roper Rhodes minskade andel betydande. Svedbergs har dock varit koncernens sorgebarn. Marknaden har varit väldigt tuff sedan 2022 med en återhållsam konsument i Norden, som utgör Svedbergs marknad. Den stora exponeringen mot projektmarknaden har pressat intäkterna ytterligare. Omsättningen har dalat från 602 Mkr i omsättning 2022 till 401 Mkr 2024. Dessutom har EBITA-marginalen gått från 17,3% till 4,3% under samma period.

Ledningen har genomfört flera viktiga förändringar för att vända denna trend. Fokuset har legat på att anpassa verksamheten till de nya förhållandena och detta har resulterat i personalnedskärningar och kostnadsbesparingar. Svedbergs har också ökat sin andel av egen produktion för att säkerställa effektivitet och flexibilitet.

Macro Design - 8 procent av intäkterna

Macro Design är ett svenskt bolag med produktion i Laholm. Bolaget har för mesta del nischat sig mot duschar men på senare år fokuserat på breddat utbudet till att även omfatta andra badrumslösningar. Macro Design var det första bolaget som Svedbergs förvärvade och det gjordes år 2016, när koncernen intensifierade sin förvärvs agenda.

Macro Design har på sistone gått över helt till produktion i egen regi. Förändringen har lett till ökad kostnadskontroll och flexibilitet.

Cassoe - 4 procent av intäkterna

Koncernens minsta bolag är det danska företaget Cassoe. Cassoe tillträdde genom ett förvärv år 2020. Försäljningen sker främst i Danmark, men även i Norge. Segmentet har redovisat svag negativ tillväxt de senaste två åren med relativt bibehållna marginaler, som härstammar från strikt kostnads disciplin.

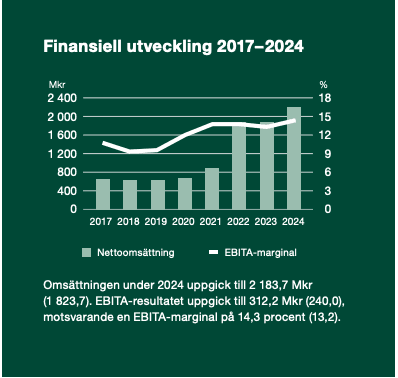

Finansiell utveckling

Om man inte har bott under en sten de senaste två till tre åren så har den försämrade ekonomiska utvecklingen och konsumenternas köpkraft påverkat i stort sett alla företag. De som har drabbats värst har varit bolagen med exponering mot byggindustrin, och i synnerhet projektmarknaden i Norden. Trots detta så har Svedbergs Group klarat sig relativt smärtfritt. År 2023 var den organiska tillväxten negativ om cirka -6% och år 2024 enbart -1,5% organiskt tillväxt. Tar vi även hänsyn till den förvärvade tillväxten var tillväxten 2023 i princip 0% och 2024 cirka +20%.

EBITA-marginalen har hållits på en stadig nivå med en viss nedgång under 2023 för att senare stiga under 2024. Ett återkommande tema hos börsbolagen den senaste tiden har varit att prata om effektiviseringar och kostnadskontroll, och Svedberg Group är inget undantag. När bolaget väl såg efterfrågan minska ställde man fort om för att minska pressen på marginalerna, och vissa dotterbolag klarade denna utmaning bättre än andra.

Roper Rhodes är helt klart bolaget som varit bärande de senaste två till tre åren och har en tydlig motståndskraft. Roper Rhodes har visat en genomsnittlig intäktstillväxt om cirka 5% sedan 2022 och har parallellt förbättrat sin EBITA-marginal från 13,3% till 18,8%. Och eftersom bolaget utgör lite mer än en majoritet av intäkterna har utvecklingen varit vital för att kompensera för utmaningarna i de andra dotterbolagen.

Som jag gick in på förut så har utvecklingen i de andra dotterbolagen varit betydligt tuffare, i synnerhet för Svedbergs där intäkterna har minskat kraftigt och marginalen klappat ihop totalt. Jag har svårt att tro att något extraordinärt har förändrats i Svedbergs de senaste åren, utan mer att man har påverkats väldigt negativt av en svag marknad. VD, Per-Arne Andersson, har talat om att man i H1 2025 har sett tydliga förbättringar i bolaget. I Sverige ser man en viss ljusning medan Finland är fortsatt svag. Tillväxten var fortsatt negativ i Q2 2025 om -1,5%, dock betydligt mindre än tidigare kvartal vilket kan indikera att en viss “botten” kanske är nådd. För att tillägga var den organiska tillväxten positiv i samtliga bolag i Q2 2025, med undantag för Cassoe.

Förvärv

Sedan 2016 har företaget genomgått stora förändringar. Då bestod Svedbergs av ett varumärke och hade en omsättning om cirka 450 Mkr. Idag består koncernen av fem varumärkesbolag, en omsättning om cirka 2,2 Mdkr och en betydligt högre lönsamhet. Vad som hände 2016 var att bolaget omformade sin övergripande strategi till att bli en del av konsolideringen på marknaden.

Affärsmodellen idag bygger på att förvärva och utveckla bolag, där varje bolag drivs separat och där entreprenörskapet lyser igenom i de enskilda bolagen. Svedbergs Group själva beskriver det som "Koncern samverkan sker under parollen samarbete utan sammanblandning.” Jag tycker detta sätter ord på hur företaget fungerar operativt och hur decentraliseringen har sin roll genom att samla gemensamma angelägenheter, men även att hitta potentiella förvärv.

Marknaden i Europa är fragmenterad där aktörer med lokal förankring innehar en dominerande ställning. Detta resulterar i ett stort urval av eventuella förvärvskandidater som kan tillkomma till Svedbergs Group. Totalt fem bolag har förvärvats sedan 2016 där Roper Rhodes och Thebalux har varit de betydande.

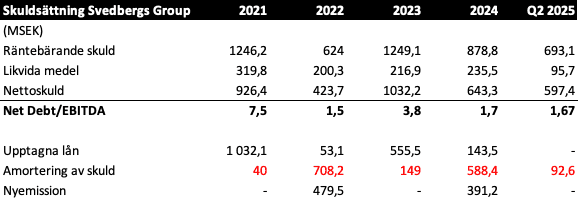

För att ge lite kontext på förvärven så uppgick köpeskillingen för Roper Rhodes uppgick till 1 131 Mkr, varav 987 Mkr i likvida medel och 144 Mkr i tilläggsköpeskilling. År 2021 uppgick omsättningen och EBITA för engelska badrumsleverantörer till 826 Mkr respektive 135 Mkr. Svedbergs Group betalade alltså cirka 8,3x EBITA för Roper Rhodes, och i efterhand har det varit en väldigt god affär givet bolagets utveckling sedan köp. Finansieringen möjliggjorde genom skuld samt en nyemission.

Balansräkning

Skuldsättningen i Svedbergs Group har stundtals varit något oroväckande, men har i min mening hanterats på ett bra sätt. Som jag tidigare redogjorde, avseende förvärvet av Roper Rhodes, ökade skulden rätt betydande initial. Cirka 1 miljard lyftes i räntebärande skulder år 2021 men en stor del av detta betades av kommande år till följd av emissionen som genomfördes.

När Thebalux förvärvades hösten 2023 för en köpeskilling om cirka 620 Mkr, åtog sig bolaget en kredit på cirka 550 Mkr. I Q1 2024 valde sedan bolaget att genomföra ytterligare en emission för att stärka balansräkningen efter förvärvet, på grund av att minska skuldsättningen i en osäker marknad. Idag är balansräkningen i relativt gott skick och Nettoskulden/EBITDA har minskat sedan årsskiftet.

Finansiella mål

Svedbergs Group har finansiella mål som man strävar efter att uppnå:

- 10% tillväxt per år, både organiskt och genom förvärv.

- EBITA-marginalen ska överstiga 15%.

- En flexibel utdelningspolicy som innebär att 50% av företaget nettovinst delas ut. Beslutet ska ta hänsyn av den finansiella ställningen och alternativkostnaden.

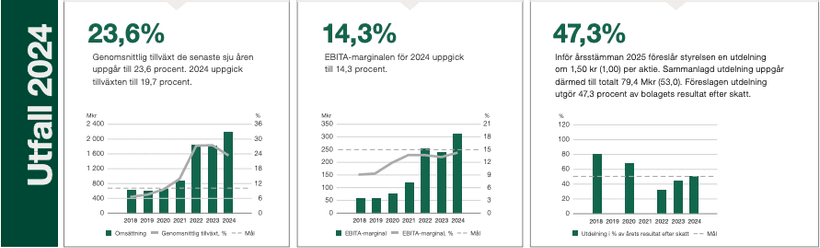

Historiskt har man uppnått några av sina mål medan andra har rört sig närmare. Tillväxten sticker helt klart ut och uppgår till en genomsnittlig tillväxt om 23,6% de senaste sju åren. Detta inklusive förvärv och är “boostat” av två stora förvärv av Roper Rhodes och Thebalux senaste år.

EBITA-marginalen har inte uppnåtts historiskt men tydliga tecken på att detta kan realiseras har visats på sistone. Om man tar en djupare titt på varje enskilt dotterbolag så har marginalförbättringar visats, med Svedbergs som undantag. Ifall Svedbergs kan återgå till normala marginaler igen samt som de andra bolagen behåller eller finslipar marginalerna ytterligare så är det sannolikt att utrymme för marginalförbättringar fortfarande finns.

Värdering

Är då aktie fortsatt intressant efter en uppgång på cirka +34% i år. Omsättningen på R12M uppgår till cirka 2,2 Mdkr och en lönsamhet mätt i EBITA-marginal om 14,9%. I Q2 2025 var den organiska tillväxten 5% marknaden i UK återigen visar tillväxt. I Norden är marknaden återhållsam men tecken på en vändning syns. Jag tror att bolaget kan växa cirka 3-5% i år och att tillväxt ökar ytterligare under 2026 med cirka 5-7,5%.

Lönsamheten är stabil och en EBITA-marginal om cirka 15% tror jag är uppnåelig redan i år för att sedan förbättras ytterligare kommande år. För närvarande skissar jag på en marginal om 15,5% 26E. Då förutsätter jag en bra lönsamhetsutveckling i samtliga bolag samt att dotterbolaget Svedbergs kan få ett uppsving i samband med en mer gynnsam marknad, men även effektiviseringsåtgärder som bär frukt.

Svedbergs Group har ett börsvärde om cirka 2 950 Mkr och handlas till cirka 9x EBITA, vilket inte är särskilt högt. På min estimat för 26E är multipeln 7,8x EBITA. Tillväxt i kombination med marginal förbättringar, och med en option i att bolagen kan fortsätta förvärva entreprenöriella företag så ser aktie intressant ut.

Sammanfattning

Svedbergs Group verkar i en just nu dämpad marknad med pressade volymer. Trots detta imponerar koncernen genom att upprätthålla acceptabla intäkter och förvånansvärt bra lönsamhet. Den som tror att tillväxten kommer igen i takt med att marknaden ljusnar och att detta i sin tur även driver marginalförbättringar framstår aktien som fortsatt intressant, även fast årets uppgång. Med balansräkningen under kontroll så finns det även utrymme för tilläggsförvärv, vilket gör caset än mer attraktivt.