'%3e%3cpath%20d='M44.4567%200H3.54333C2.60358%200%201.70232%200.373315%201.03782%201.03782C0.373315%201.70232%200%202.60358%200%203.54333V44.4567C0%2045.3964%200.373315%2046.2977%201.03782%2046.9622C1.70232%2047.6267%202.60358%2048%203.54333%2048H44.4567C45.3964%2048%2046.2977%2047.6267%2046.9622%2046.9622C47.6267%2046.2977%2048%2045.3964%2048%2044.4567V3.54333C48%202.60358%2047.6267%201.70232%2046.9622%201.03782C46.2977%200.373315%2045.3964%200%2044.4567%200ZM14.3067%2040.89H7.09V17.9667H14.3067V40.89ZM10.6933%2014.79C9.87473%2014.7854%209.07583%2014.5384%208.39747%2014.0802C7.71911%2013.622%207.19168%2012.9731%206.88175%2012.2154C6.57183%2011.4577%206.4933%2010.6252%206.65606%209.82291C6.81883%209.02063%207.2156%208.28455%207.79631%207.70756C8.37702%207.13057%209.11563%206.73853%209.91893%206.58092C10.7222%206.42331%2011.5542%206.50719%2012.3099%206.82197C13.0656%207.13675%2013.7111%207.66833%2014.1649%208.34962C14.6188%209.03092%2014.8606%209.83138%2014.86%2010.65C14.8677%2011.1981%2014.765%2011.7421%2014.558%2012.2496C14.351%2012.7571%2014.044%2013.2178%2013.6551%2013.6041C13.2663%2013.9905%2012.8037%2014.2946%2012.2948%2014.4983C11.786%2014.702%2011.2413%2014.8012%2010.6933%2014.79ZM40.9067%2040.91H33.6933V28.3867C33.6933%2024.6933%2032.1233%2023.5533%2030.0967%2023.5533C27.9567%2023.5533%2025.8567%2025.1667%2025.8567%2028.48V40.91H18.64V17.9833H25.58V21.16H25.6733C26.37%2019.75%2028.81%2017.34%2032.5333%2017.34C36.56%2017.34%2040.91%2019.73%2040.91%2026.73L40.9067%2040.91Z'%20fill='%230A66C2'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_32'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Reflektioner från det gångna kvartalet

Samtliga sex innehav i min portfölj har nu rapporterat för det fjärde kvartalet. Min portfölj består idag av sex innehav, där de flesta jag ägt under en längre tid medan två nya bolag har tillkommit de senaste månaderna. I detta inlägg tänkte jag förmedla mina reflektioner på kvartalets rapportperiod och även snabbt gå igenom de två tillskotten till portföljen.

Rapportperioden

Rapportperioden var som den brukar vara, hektiskt och ambivalent. Jag såg fram emot rapportperioden, i synnerhet på grund av att jag var osäker hur siffrorna skulle utspela sig samt ville höra hur ledningarna såg på framtida utveckling. Många bolag rapporterade starka rapporter vill jag ändå säga. Vissa konsumentbolag tycker jag ändå har visat en bra styrka i att upprätthålla tillväxt och lönsamhet trots en tuff marknad. Nelly, Online Brands Nordic och Lyko är bara några av alla aktörer som jag ändå tyckte levererade väldigt bra rapporter. Men i det korta perspektivet spelar mina åsikter mindre roll, utan det är marknadens som är det viktiga. Om man ska generaliseras så är min uppfattning att marknaden har varit försiktigt positiv. Vissa bolag presenterade som sagt monster rapporter som således belönades i branta uppgångar medan andra bolag levererade mediokra rapporter, men med relativt positiva framtidsutsikter. Dessa bolag tycker jag marknaden var försiktiga med att belöna – vilket som sagt kan vara befogat.

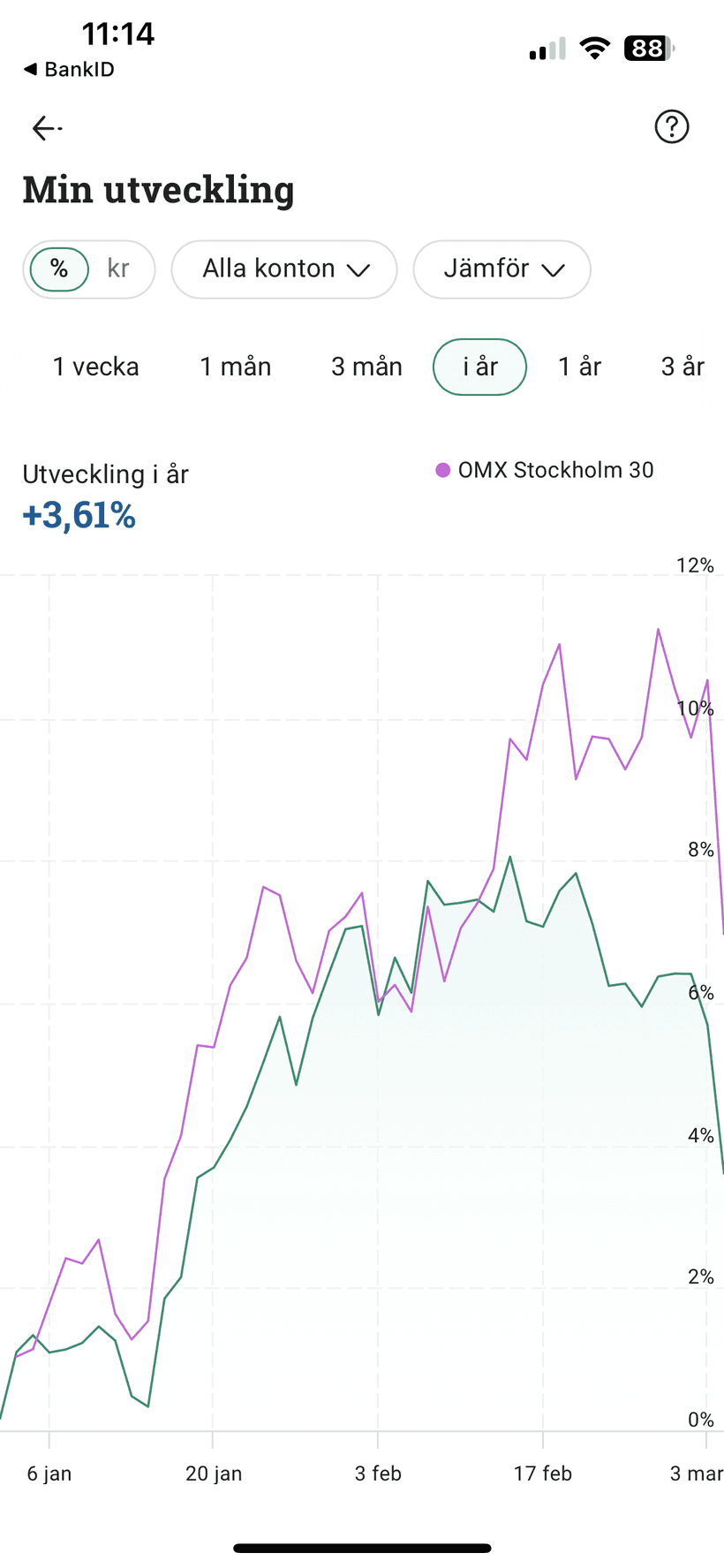

Jag förväntade mig inte heller någon väsentlig uppgång i något av mitt innehav, då tesen som mina case grundare sig på helt enkelt inte utspelat sig ännu. Min avkastning YTD är cirka +3,6% något som jag såklart inte är ett dugg nöjd med, men tycker ändå att perspektivet är alldeles för kort för att utvärdera något. Det är såklart väldigt lätt att hamna i tankebanor som är mentalt jobbiga under sådan här perioder, och jag skulle ljuga om jag sa att jag inte tyckte det var jobbigt att ligga efter index i år. Värt att tilläga är att i år har verkligen storbolagen visat styrka medan småbolagen halkat efter något och OMXS Small Cap PI är enbart upp +1,6% i år.

Nya innehav

Här kommer en översiktliga genomgång av tillskotten i min portfölj:

Online Brands Nordic

Online Brands Nordic (OBAB) har jag skrivit om tidigare och analysen på bolaget går att läsa här: https://tradevenue.se/@ville-svedberg/online-brands-nordic-mot-ljusare-tider-5073. Jag förmodade att Q4 rapporten skulle vara väldigt stark, vilket den också faktiskt var. Den höga organiska tillväxten var stark om 27,2% och en 30% tillväxt avseende den egna e-handeln redovisades. Den justerad EBITDA-marginal uppgick till 12,8% vilket är den högsta marginalen i bolagets historia. Lönsamheten påverkades tillfälligt negativt av en icke-kassaflödespåverkande post. Samtliga dotterbolag visade tydliga tecken på styrka däribland Trendcapret med 45% tillväxt och Kitchenlab med 30% tillväxt för helåret. 2025 är året OBAB kommer bevisa sin verkliga styrka och därav är det ett av mina större innehav.

Nilörngruppen

Nilörngruppen är ett företag som tillverkar och säljer etiketter och förpackningar via B2B. Efter två rekord år under pandemin sjönk marginalerna kraftigt under 2023 för att sedan stabiliseras runt 9–9,5% EBIT-marginaler under 2024. Inför Q4 rapporten väntade jag mig tillväxt då en stark orderingång redovisades i Q3 samt tecken på positiv marginalutveckling. EBIT-marginalen för 24A uppgick till 8,8% och det är exklusive justeringar för engångsposten om 4,4 Mkr i Q3. Marknaden var svagt negativ till rapporten och handlade ner bolaget intradag. R12 EV/EBIT är nu 8,7 och bolaget möter nu jämförelsekvartal där jag tror man kan förbättra lönsamheten y-y.

Avslutning

Det går inte att undan komma att börserna i världen har varit väldigt skakiga på senaste och det är främst på grund av den orange figuren i vita huset. Igår var OMXS30 ned mer än -3% och min portfölj presterade sämre än index. Tror för övrigt att detta var min enskilt sämsta dag någonsin. När jag investerar försöker jag exkludera tänkandet på geopolitiska händelser och minska dess inflytande i mina beslut. Det beror främst på att jag är urusel på att bedöma vilken påverkan de kan ha men också för att det tar onödigt mycket energi och tid. Något som jag försöker tänka på när breda nedgångar sker är om mina bolags intjäningsförmåga har förändrats något. Om svaret är nej bör jag i stället se tillfället som en möjlighet att köpa aktier billigare. Detta är såklart lättare sagt än gjort men jag tror i alla fall att det är mycket brus ute på marknaden för tillfälligt och det skapar bevisligen mycket oro.

Tack för att du läste hela vägen hit! Ni finner mig främst på Bluesky nu då sentimentet på X var outhärdligt. Följ mig där för vidare diskussioner om börsen och aktier: https://bsky.app/profile/villesvedberg.bsky.social