'%3e%3cpath%20d='M48%2024C48%2010.7452%2037.2548%200%2024%200C10.7452%200%200%2010.7452%200%2024C0%2035.9789%208.77641%2045.908%2020.25%2047.7084V30.9375H14.1562V24H20.25V18.7125C20.25%2012.6975%2023.8331%209.375%2029.3152%209.375C31.9402%209.375%2034.6875%209.84375%2034.6875%209.84375V15.75H31.6613C28.68%2015.75%2027.75%2017.6002%2027.75%2019.5V24H34.4062L33.3422%2030.9375H27.75V47.7084C39.2236%2045.908%2048%2035.9789%2048%2024Z'%20fill='%231877F2'/%3e%3cpath%20d='M33.3422%2030.9375L34.4062%2024H27.75V19.5C27.75%2017.602%2028.68%2015.75%2031.6613%2015.75H34.6875V9.84375C34.6875%209.84375%2031.9411%209.375%2029.3152%209.375C23.8331%209.375%2020.25%2012.6975%2020.25%2018.7125V24H14.1562V30.9375H20.25V47.7084C22.7349%2048.0972%2025.2651%2048.0972%2027.75%2047.7084V30.9375H33.3422Z'%20fill='white'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_24'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

SBB fortsätter trixa

fortsätter trixa

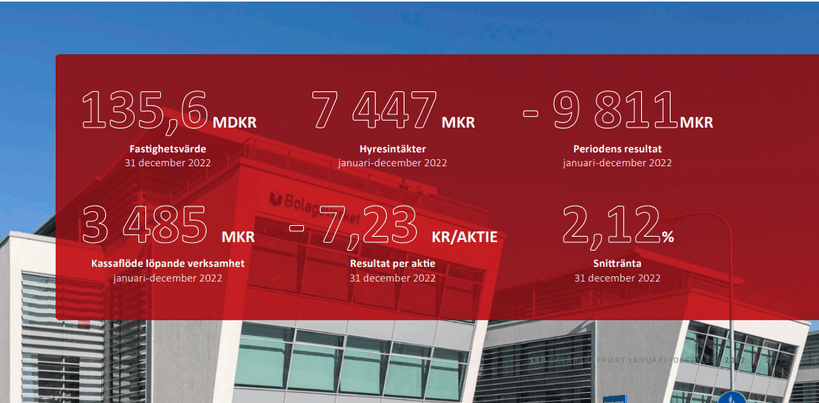

Ny spännande rapport från fastighetsbolaget SBB (Samhällsbyggnadsbolaget) idag och vi kan där läsa att hyresintäkterna ökade med 26 % och att resultatet vände till minus. Främst på grund av värdeförändringar av fastigheter. Förvaltningsresultatet före skatt var positivt (2,4 miljarder) men minskade en knapp miljard sedan föregående period. Årets resultat var dock negativt (-9,8 miljarder).

Höjer utdelningen

Sedan tidigare har VD Ilija Batlian lovat höjd utdelning i 100 år och det löftet är fortfarande intakt. Utdelningen höjs till 1,44 kr per A- respektive B-aktie och ligger kvar på 2 kr per D-aktie. SBB säger också att de vill möjliggöra att kunna dela ut B-aktier istället för kontanta medel i ett sk DRIP-förfarande. (Dividend ReInvestment Plan). Detta upplägg finns i ett fåtal andra bolag men mig veterligen inte i Sverige och som rubriken skvallrar om så fortsätter SBB att krångla till det och göra det svårare för utomstående att skapa en enkel bild av bolaget. Lite tråkigt faktiskt då jag är rätt säker på att det hade gynnat bolaget att vara transparant och ”enkelt” istället för krångligt och svårt.

Förbereder ytterligare avknoppning

SBB förbered en utdelning av fler bostadsfastigheter i det som heter Svea Fastigheter och upplägget skall vara någon form av joint venture likt andra försäljningar som SBB gjort tidigare. Tyvärr tror jag att det bara kommer resultera i ytterligare ett bolag med stor rabatt. Vinsten kan möjligtvis vara att man kan skicka med en del ”dåliga” krediter i det bolaget.

Dela ut istället för att sälja

SBB har dels sålt en del fastigheter de senaste åren (läs mer om det nedan) och nu det sista alltså delat ut bostadsfastigheter i form av Neobo. Neobo är mer eller mindre det gamla Amasten som SBB köpte i slutet av 2021 för ca 10 miljarder. Nu delade de ut detta bolag till aktieägarna och värdet på bolaget är idag 2,4 miljarder. Enligt SBB och Neobo själva har bolaget (Neobo) fastigheter värda 15 miljarder och har en belåning på 48%. Vid en snabb överblick skulle man kunna tänka sig att det skulle skapat bättre värden för SBB att sälja fastigheterna för 15,3 miljarder istället för att dela ut dem för 2,4. Och orsaken till att man valde detta sättet kan man fundera på. Någon spekulerade i att om de var tvingade att sälja under bokfört värde så skulle det skicka svallvågor som sätter SBB i gungning genom att man inte kan lita på deras värderingar. En annan teori är att hela utdelningen är ett sätt att ge blankarna en näsbränna och det är nästan ännu mer skrämmande. Ett noterat bolag ska enligt mig inte ägna sig åt vendettor mot blandare. De ska heller inte fokusera så mycket på aktiekursen utan på bolaget och dess drift.

Imponerande bygge

Med ovanstående sagt kan jag inte låta bli att imponeras av hur SBB och Ilija byggt sitt fastighetsbolag på rekordkort tid och det fokus de har på indexstyrda hyror och kassaflöden är smått genialt. Som ägare till fastighetsbolag och med ett antal år i branschen har jag kommit fram till att alla fastigheter jag tittat på men förkastat och inte köpt, de borde jag köpt så länge jag haft kassaflöde nog att rulla dem vidare. Och min gissning är att Ilija har noterat samma sak och kört det här konceptet fullt ut. Imponerande som sagt och det har faktiskt funnits tidpunkter då jag tvivlat på att SBB skulle klara sig men det ser onekeligen ut som at de löser de flesta ”problem” som uppstår på ett skapligt sätt. Visst finns det förbättringspotential på en del håll men överlag fortsätter de att imponera.

Äger inga aktier

Jag äger inga aktier i SBB, har aldrig gjort och jag kan svårligen se att jag skulle äga dem nånsin.