'%3e%3cpath%20d='M44.4567%200H3.54333C2.60358%200%201.70232%200.373315%201.03782%201.03782C0.373315%201.70232%200%202.60358%200%203.54333V44.4567C0%2045.3964%200.373315%2046.2977%201.03782%2046.9622C1.70232%2047.6267%202.60358%2048%203.54333%2048H44.4567C45.3964%2048%2046.2977%2047.6267%2046.9622%2046.9622C47.6267%2046.2977%2048%2045.3964%2048%2044.4567V3.54333C48%202.60358%2047.6267%201.70232%2046.9622%201.03782C46.2977%200.373315%2045.3964%200%2044.4567%200ZM14.3067%2040.89H7.09V17.9667H14.3067V40.89ZM10.6933%2014.79C9.87473%2014.7854%209.07583%2014.5384%208.39747%2014.0802C7.71911%2013.622%207.19168%2012.9731%206.88175%2012.2154C6.57183%2011.4577%206.4933%2010.6252%206.65606%209.82291C6.81883%209.02063%207.2156%208.28455%207.79631%207.70756C8.37702%207.13057%209.11563%206.73853%209.91893%206.58092C10.7222%206.42331%2011.5542%206.50719%2012.3099%206.82197C13.0656%207.13675%2013.7111%207.66833%2014.1649%208.34962C14.6188%209.03092%2014.8606%209.83138%2014.86%2010.65C14.8677%2011.1981%2014.765%2011.7421%2014.558%2012.2496C14.351%2012.7571%2014.044%2013.2178%2013.6551%2013.6041C13.2663%2013.9905%2012.8037%2014.2946%2012.2948%2014.4983C11.786%2014.702%2011.2413%2014.8012%2010.6933%2014.79ZM40.9067%2040.91H33.6933V28.3867C33.6933%2024.6933%2032.1233%2023.5533%2030.0967%2023.5533C27.9567%2023.5533%2025.8567%2025.1667%2025.8567%2028.48V40.91H18.64V17.9833H25.58V21.16H25.6733C26.37%2019.75%2028.81%2017.34%2032.5333%2017.34C36.56%2017.34%2040.91%2019.73%2040.91%2026.73L40.9067%2040.91Z'%20fill='%230A66C2'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_32'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Lammhults Design - Turnaround till 3X EBIT?

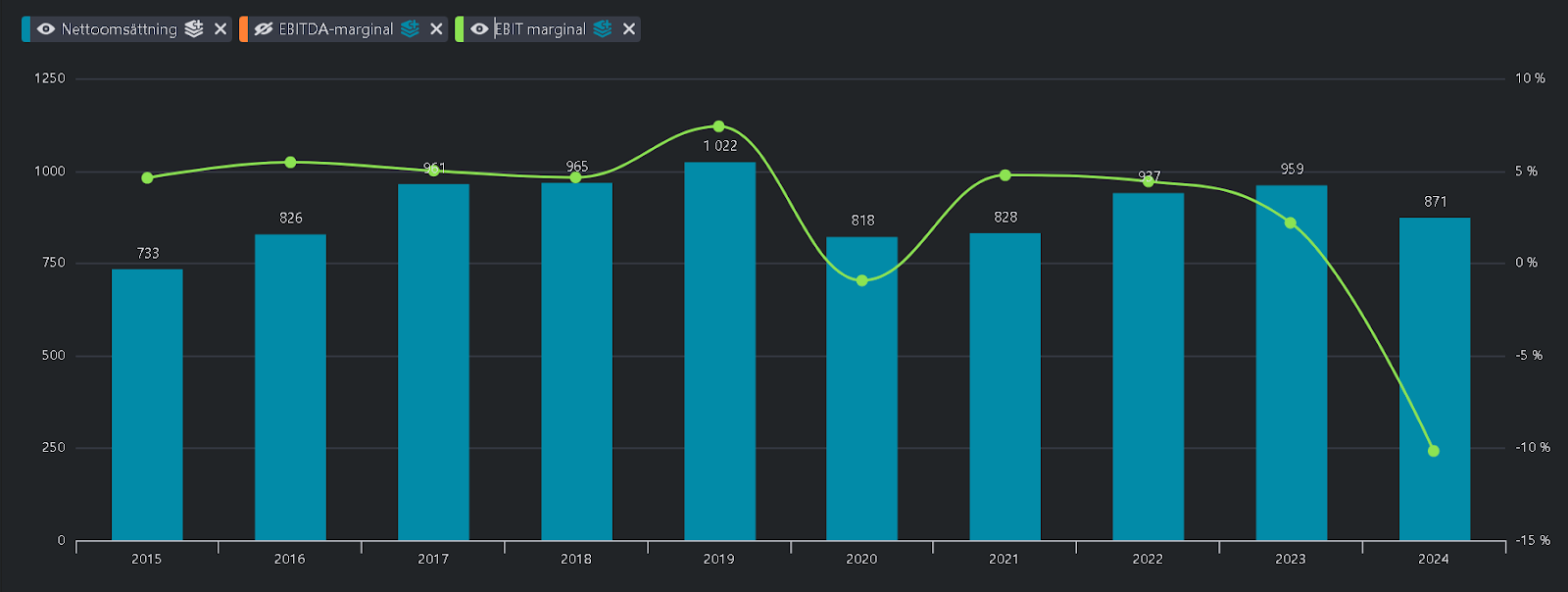

Lammhults Design Group är en svensk möbelkoncern som skapar inredningslösningar för kontor och offentliga miljöer. Bolaget har haft svårt att återhämta sig sedan pandemin. År 2019 var omsättningen strax över en miljard kronor, med ett rörelseresultat på 75 Mkr, jämfört med dagens 871 Mkr i omsättning och 4,1 Mkr i resultat. Sedan dess har ledningen bytts ut, och siffrorna börjar vända uppåt. Idag värderas bolaget till 238 Mkr.

Verksamhetsstruktur och Marknadsnärvaro

Lammhults verksamhet är uppdelad i två affärsområden: Office Interiors och Library Interiors. Bolaget har vuxit genom flera förvärv mellan 2000 och 2016 och har historiskt drivits i en decentraliserad struktur. På senare tid har man dock arbetat för att dra nytta av synergier mellan de olika bolagen. Den geografiska marknaden är främst Norden, som står för 57% av omsättningen, följt av Frankrike (12,3%), övriga Europa (19,2%) och resten av världen (3,4%).

Ledningsförändringar och Effektiviseringsåtgärder

Sedan augusti 2023 har Susanne Hillskog varit VD och genomfört betydande förändringar, då hon ansåg att tillväxten och lönsamheten var otillfredsställande. Åtgärderna har inkluderat förbättringar inom supply chain, effektivisering av arbetssätt och processer samt ett utökat koncernsamarbete för att maximera synergieffekter. Dessutom har antalet anställda minskat från 308 till 281.

Finansiell Utveckling och Mål

Den finansiella historiken har varit volatil. Före pandemin låg rörelsemarginalen på 4–8% med stabil tillväxt. Under 2020 tappade bolaget 20% av sin försäljning, men 2021–2022 innebar en viss återhämtning med marginaler runt 4,6%. Under 2023 var marknaden fortsatt återhållsam, vilket syntes under 2024 då försäljningen minskade med 9%. Lammhults har dock ambitiösa finansiella mål med en rörelsemarginal på 8–10%.

Office Interiors – Problemen

Affärsområdet Office Interiors, som fokuserar på kontors- och offentliga miljöer, omsatte 581 Mkr under 2024 och stod därmed för cirka två tredjedelar av koncernens totala omsättning. Rörelsemarginalen var dock negativ på -2%. Segmentet har haft en tuff period med svag försäljning och låg lönsamhet, men Q4 visade en ljusning. Trots att orderingången minskade marginellt ökade omsättning, resultat och orderstock jämfört med föregående år. Vid utgången av 2024 uppgick orderstocken till 134,8 Mkr, en ökning med över 10%.

Under tredje kvartalet 2024 lanserades ett åtgärdsprogram med målet att på lång sikt generera 30–40 Mkr årligen inom Office Interiors. Planen, som ska genomföras under 2025, fokuserar på att samordna försäljning, marknad och produktion, stärka varumärkena, identifiera synergier mellan dotterbolagen samt utvärdera möjligheten att outsourca produktionen i större utsträckning.

Dotterbolaget Abstracta inom segmentet går dock starkt och under 2023 rapporterade man ett resultat på 14 Mkr. Det är alltså Lammhults Möbler AB som drar ner hela resultat för koncernen. En möjlig åtgärd skulle vara en strategisk översyn av bolaget, kanske en försäljning eller nedläggning, om man inte kan vända lönsamheten.

Library Interiors

Affärsområdet Library Interiors, som riktar sig till bibliotek och den offentliga sektorn, är i betydligt bättre skick än Office Interiors. Under 2024 stod segmentet för resterande delen av omsättningen och hade en rörelsemarginal på 8,6%.

En viktig faktor bakom den högre lönsamheten är att produktionen är outsourcad, vilket ger mindre operativ hävstång och möjliggör bibehållen lönsamhet trots vikande försäljning. De senaste två åren har segmentet haft stabila marginaler på 6–9%. Om en liknande strategi kan tillämpas på Office Interiors kan koncernen närma sig sina marginalmål.

Orderingång och Förväntningar på Marknaden

Under Q4:s conference call nämnde ledningen att marknaden fortfarande är tuff men att bolaget förväntas ta marknadsandelar framöver. Orderingången ökade med 23%, vilket resulterade i en 22% högre orderstock på 73,5 Mkr. Rörelsemarginalen ökade också med sex procentenheter från 12,2% till 18,6%, även om Q4 traditionellt sett är det starkaste kvartalet.

Styrelsen föreslog en utdelning på 1 kr per aktie, vilket motsvarar en direktavkastning på 3,6%. På conference call framhöll ledningen att de inte ser Q4 som en enstaka avvikelse utan att de tror att affärens momentum håller i sig.

Finansiell Ställning och Ägarstruktur

Lammhults har en nettoskuld på 100 Mkr exklusive leasing, där nästan hela skulden är hänförlig till en checkräkningskredit. Med det som sannolikt är ett tillfälligt lågt resultat uppgår nettoskuld/EBITDA till 6, vilket är en hög nivå. Dock har bolaget betydande tillgångar på balansräkningen, vilket ger en soliditet på 53%.

De största ägarna är Anders Hultman och Yngve Conradssons bolag, som tillsammans kontrollerar 21% av kapitalet och 28% av rösterna. Efter Yngve Conradssons bortgång sitter hans son Peter Conradsson i styrelsen. Styrelseordförande Per Samuelsson, tidigare VD för Beijer Electronics, äger 140 000 aktier, medan övriga styrelseledamöter inte har några betydande innehav.

Värdering och Framtidspotential

Värderingsmässigt handlar caset om huruvida Office Interiors kan vända sina marginaler. Efter ett starkt Q4 och en hög orderstock ser det första halvåret 2025 lovande ut, men längre prognoser är svårare att göra. Om man tror på ledningens finansiella mål framstår bolaget som mycket billigt och aktien borde stå betydligt högre.

År 2025 kommer att bli ett omställningsår där effekterna av den nya strategin inom Office Interiors börjar realiseras. Med en rörelsemarginal på 3–4% och en tillväxt på 5–10% skulle värderingen landa på 6,1–8,5 gånger EBIT. Om marginalen därefter fortsätter att förbättras mot lägre spannet av målet på 8% skulle värderingen sjunka till cirka tre gånger EBIT, vilket skulle indikera en betydande uppsida. Samtidigt är också skulden oroväckande med nuvarande lönsamhet, vilket bör beaktas.