Årskrönika 2024

Jeff: “Why doesn't everyone just copy you?”

Warren Buffett: “Because nobody wants to get rich slowly.”

Allmänt om året som gått

Likt många är det dags för en ny årskrönika och som alltid finns det mycket som jag vill skriva, men som jag väljer att hålla mig relativt kort om. Detta är inte för att jag skyr eller skäms för att avhandla X eller Y, utan mer för att jag inte har som ambition att ägna allt för många timmar till detta blogginlägg. Förstå mig rätt, för jag älskar att skriva och dela med mig av det jag känner mig trygg med efter att jag sedan min första bok blev offentlig. Hade jag inte varit det hade jag absolut delat mer ingående detaljer i allmänhet, men siffror i synnerhet. Emellertid hoppas jag på förståelse och överseende med att jag väljer att inte vara alltför frikostig gällande kapitalet, utdelningarna et cetera.

Ett år går snabbt och det finns redan mycket som känns mycket avlägset, trots att det knappt är mer än sex månader sedan. Uttrycket ”Hawk tuah” blev över en natt viralt och överallt och ingenstans började alla använda det, om än med olika betydelser. Spola fram drygt 2,5 månader så var det ett kraftigt börsfall i Japan, vilket för min del betydde att par intervjuer i såväl Göteborgsposten som Ekot. Icke att heller förglömma är den virala debatt om de nya plats- och skruvkorkarna som verkat, vilka istället för att kunna tas bort numer sitter fast. Ja… det har varit ett mycket omtumlande år.

Noterbart är även att Investor för första gången på länge gjort en rejäl investering i ett av sina noterade innehav, Ericsson. Som nytillträdd vd är det imponerande att våga fatta det beslutet och all eloge till Christian Cederholm för att våga göra verkstad av det snack som högst sannolikt förekommit mellan honom och övriga i hans omkrets på kontoret.

2024 utmärker sig även beträffande att det kom att bli en räntesänkningarnas år. Beträffande om dessa fortsätter under 2025 tvistar de lärda och vi lär nog få anledning att återkomma till såväl Riksbanken som ECB och FED. Blir det Riksbankens prognos om en botten på 2,25 %, eller kommer de behöva krypa till korset och närma sig såväl Swedbanks som Konjunkturinstitutets 1,5 %? Kommer verkligen konsumenterna att återkomma med ”buller och bong”, eller är de så brännmärkta efter de senaste åren att det mer blir en sömnlös ökning utspädd på två, tre år?

Noteringar är även det utmärkande för det nyss avslutade kalenderåret. Ännu kvarstår mil och åter mil till hetsen som rådde 2021 – något jag inte tror jag kommer får återse igen och om så är fallet; först i en lång framtid. Emellertid har ett par lyckade noteringar skett, där bland annat KB Components, Prisma, Intea och Apotea får verka som exempel. Gott är att det överlag varit ett positivt mottagande, vilket vittnar om att det dels inte är skräpbolag som sätts på börsen lex 2021, dels att det finns en optimism bland investerarkollektivet. Att döma av nuvarande makroutsikter finns fog för att noteringarna fortsätter att komma under 2025. Kanske får vi se Nordax bank? Något jag ser fram emot är Greenbridge, men också Doktor.se, Klarna samt Röko. Med det sagt ser jag mig inte i nuläget som en potentiell investerare i nämnda, men det skall bli kul att se om de sätts på börsen och hur mottagandet blir.

Att nämnda 2024 utan att också nämna småbolagen, inte minst i och med det förlorade 2023, känns dumt. Kalenderåret 2024 utmärkte sig dock med att bli ytterligare ett förlustår för det mer ”äkta” småbolagsindexet, OMXSPI Small Cap. Medan det mer kända, som också tar in något till börsvärde större bolag, Carnegie Small Cap Return Index Sweden (CSRXSE), noterade en uppgång om drygt 7-8 %, noterade OMXSPI Small Cap en nedgång om cirka 10,5 %. Om vi utgår från att 2025 är året då Vändningen med en versal på ”V” sker torde det tala för sektorn, då denna på generell basis är mycket beroende av inhemsk ekonomi samt mycket mer känslig för räntor, inflation och konjunktur.

Portföljen

Återkommande läsare vet att jag sedan cirka 1,5–2 år sedan successivt blivit mer återhållsam med att investera i bolag där uppsidan bedöms som mycket hög, men så också nedsidan. Jag har blivit mer försiktig, då syftet nu mer är att skydda och till så låg nedsida som möjligt få kapitalet att växa. Skillnaden mot hur jag investerade tidigare var att jag då var mer riskbenägen, men i takt med kapitalets tillväxt sätter jag numer mantrat ”två steg fram, ett bak” istället för att avancera många steg, men med risken att jag snubblar i trappan och faller så hårt att jag blir sängliggande med brutna ben. Med det sagt investerar jag och detta i såväl aktier som fonder och ETF:er.

Kanske är det en mognadsprocess och att allt jag har och fortsätter läsa ger avkall på min ständigt levande och dynamiska investeringsprocess? Jag tror det och hittills tycks det ha belönat sig i den betydelse att jag dels ser mina utdelningar relativt 2023 öka, dels att väskan levererar en avkastning kring de index som jag jämför mig med. Syftet är över tid tigande utdelningar som jag kan och ska leva på, en tillväxtutveckling/avkastning exklusive utdelningar motsvarande +5–6% som CAGR över lång tid, vilket således täcker normal inflation och räntor, samt att den ska vara motståndskraftig i nedgångar. Sistnämnda har verkligen visat sig stämma.

I och med att jag äger flera aktier som är noterade på andra börsen än den svenska dito tar jag med DJ Global Index som jämförelseindex. Tillsammans med OMXSGI, det vill säga OMXS30 inklusive utdelningar, är det de två främsta index som jag ställer väskan emot. Egentligen kan jag också ibland tänka att vad hade en totalt okunnig och lika totalt oinsatt Cristofer fått för kapitalet? Han hade ej hört talas om indexfonder och skydde allt som banktjänstemannen på den lokala banken ”tipsade” om, inte minst då det alltid var höga kostnader på förlagen? Högt sannolikt hade han låst allt i sparkonton och räntefonder, vilket som bäst hade givit mellan 3,5–4 % detta år.

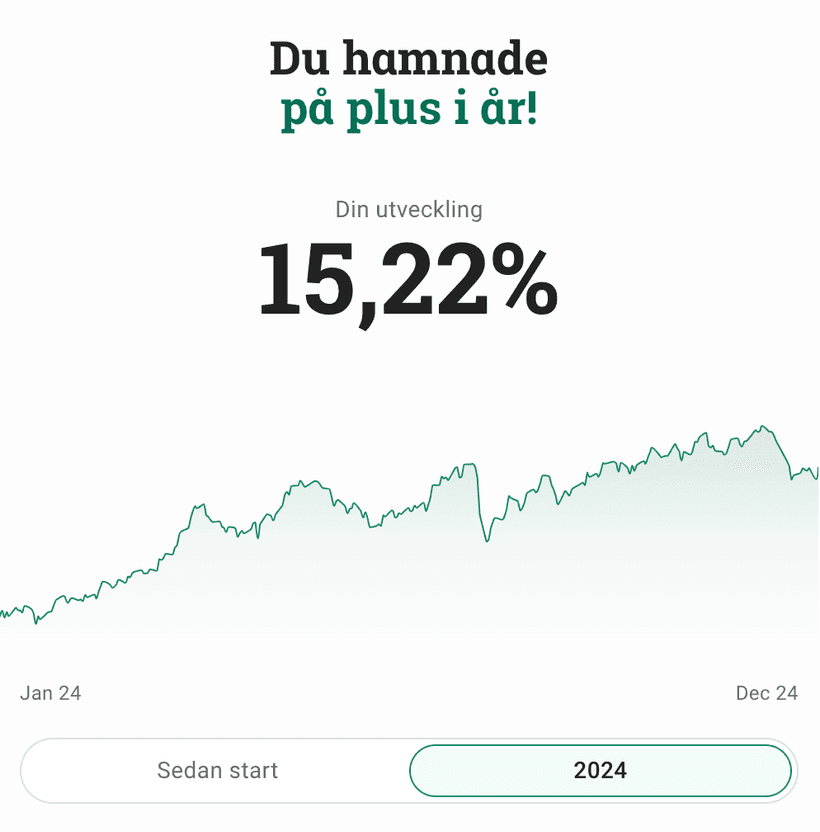

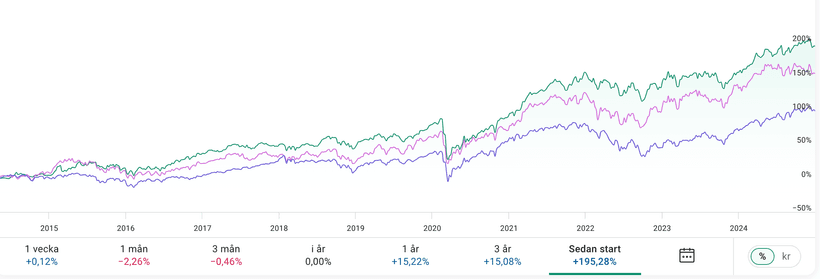

Under 2024 levererade portföljen en avkastning motsvarande 15,22 %. Detta är minimalt sämre än DJ Global Index men bättre än OMXSGI, vilka avkastade 15,25 % respektive 6,79 %. Likt tidigare årskrönikor, däribland den för 2023, vill jag betona att jag ”… ett år i min värld är en mycket kort mätperiod och som jag skrev i min krönika från 2022: ’Jag är nöjd över hur portföljen har utvecklats relativt allt som hände under 2022. Jag lägger ingen större vikt vid enbart ett års utveckling, utan studerar ständigt och mycket mer ingående per vart femte år, dvs. hur har portföljen utvecklats sedan 2017. Året innan var det alltså 2016–2021. Et cetera. Et cetera.’”

Ett år. Två år. Tre år. Att mäta utifrån dessa korta perioder blir direkt orättvist och missvisande för en strategi som fokuserar på långsiktigt ägande och där fokus är på det som skrevs i två stycken ovan. Således lägger jag vikt på utvecklingen på rullande fem år. Skulle jag notera att det år efter år blir relativt negativa resultat relativt jämförelseindex för min portfölj måste jag ta mig en funderare på om jag ska fortsätta ha en viss aktiv del av portföljen, eller om mer eller mindre allt nysparande och erhållna utdelningar skall gå in i mer indexföljande produkter.

Största sänken, vilka jag har relativt mycket investerat i och som således påverkat totalen, är DecisiveDividend Corporation, Ogunsen samt Svolder, för att inte förglömma lyxbolagen i form av LVMH och Moncler. Främsta bidragsgivare är Investor, Caterpillar (såld, se inlägg) samt Hedidelberg Materials. Jag väljer att inte skriva min tes om dels Decisive Dividend Corporation, dels Ogunsen eller lyxbolagen i detta inlägg, ty det är redan för långt och mer därtill.

Per 31/12 2024 ser utvecklingen ut likt nedan.

| Årsintervall | Min portfölj | OMX SGI | DJ Global |

| 2015-2019 | 79,84 | 46,35 % | 35,05 % |

| 2016-2020 | 66,08 % | 53,81 % | 60,53 % |

| 2017-2021 | 89,74 % | 86,56 % | 76,72 % |

| 2018-2022 | 60,27 % | 53,19 % | 16,39 % |

| 2019-2023 | 77,09 | 95,53 % | 56,98 % |

| 2020-2024 | 66,7 % | 60,2 % | 46,13 % |

Sedan min emigration från Handelsbanken till Avanza våren 2014 ser den totala utvecklingen ut enligt nedan bild.

En viktig lärdom som jag vill jobba mer intensivt med är att våga gå in mer tungt i bolag där jag finner aktievärderingen vara mycket attraktivt relativt den befintliga ned- och potentiella uppsidan. Här kan mitt senaste inköp, The Italian Sea Group, användas som exempel. Nu har det förvisso bara gått dryga 4-5 veckor sedan den första positionen togs, men jag bedömer likväl att jag absolut kunde ha gjort den större innan de planerade ökningarna (givet att bolaget utvecklats väl) under 2025.

I motsats till ovan bär jag alltid med mig Charlie Mungers träffande utlåtande om ”invert, always invert”, men också Warren Buffetts lika finurliga som sanningsenliga svar på en intervjufråga gällande varför inte alla bara tar och kopierar honom och Berkshire Hathaway: “because nobody wants to get rich slowly”. Nu skall dessa inte få min rädsla för förlust, en sorts pre-förlustavserion(?), få styra för mycket, men jag ser att min hittills inslagna väg gör exakt det jag har som syfte och mål med min portfölj: en sköldpadda – inte en gås - som lägger de gyllene ägg.

Den vägledande regeln är och förbli den första: ” […] never lose any money. Rule number two: never forget rule number one.”

Utdelningar

Jag har i ett par år mer och mer gått från att fokusera på bolag vars aktier erbjuder en relativt hög direktavkastning, men till en relativt lägre utdelningstillväxt, till vice versa. Sålunda har jag de senaste tre till fyra åren dryga räknat med att den initiala effekten för hela portföljen ska vara lägre total utdelningstillväxt innan fokusbytet ger den förhoppade effekten. Jämfört med 2023 ökade utdelningarna under 2024 med 17,6 %. Jag är mer än nöjd med det, om än att det inte brädar flera av de tidigare åren sedan juni 2015, då jag lade om strategin från ett regelrätt fokus på värde- till värde och utdelningar.

Utdelningstillväxten sedan 2016, då strategibytet först kunde visa effekt, ser tillväxten ut enligt nedan tabell.

| Kalenderår | Utdelningstillväxt |

| 2015-2016 | 110,8 % |

| 2016-2017 | 35,4 % |

| 2017-2018 | 27,8 % |

| 2018-2019 | 28,7 % |

| 2019-2020 | -33,9 % (Corona) |

| 2020-2021 | 105 % |

| 2021-2022 | 36,1 % |

| 2022-2023 | 26,7 % |

| 2023-2024 | 17,6 % |

Räknar jag ut ett CAGR för utdelningarna sedan 2015 blir det 32,79 %. Såklart påverkar just 2015–2016, då strategiombytet skedde sommaren 2015 och att dess effekt först gav avkall med de erhållna utdelningarna under 2016. Tas 2016, istället för 2015, som startpunkt i uträkningen blir CAGR fram per det nyss avlutade kalenderåret 25,54 %.

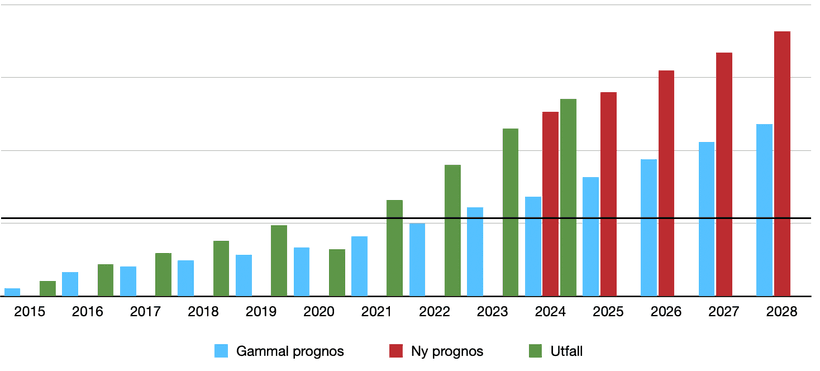

Fokus för mig är utdelningar, utdelningar som ska ge mig trygghet i form av oberoende av att tvingas till att lönejobba. Jag behöver inte kunna äta oxfilé en tisdag, eller öppna till Louis Roederer Cristal 2016 till frukost, eller nattmackan. Inte heller behöver jag äga en Tesla, ett fritidshus, kläder från Prada eller dylikt. Kan jag leva det liv jag vill utan att fem dagar i veckan behöva inställa mig kl 08:00 och samtidigt kunna leva likt jag hade en ”normal” nettolön envar månad är jag nöjd. Mer om detta skrev jag i detta inlägg, Utdelningar samt reviderade utdelningsmål, den 11 september, vilket jag vill hänvisa till för mer utförligt resonemang. Där ges en förklaring till den svarta, horisontella linjen mitt i diagrammet.

Som gör synligt i ovan bild har jag redan passerat gränsen för att – om jag vill, vilket måste betonas – kunna välja att lämna in nyckelkortet, men då jag än så länge finner jobbet så givande och stimulerande känner jag inte någon anledning att säga ”tack och hej”. Emellertid är känslan av att veta att den möjligheten alltid finns om skiten skulle träffa fläkten enormt betryggande.

Lite andra siffror som kan delges

… är att den genomsnittliga sparkvoten, där jag aldrig räknar in erhållna utdelningar, för 2024 uppgick till 76,5 % och att det totala kapitalet ökade med 16,8 %.

Beträffande 2025 finns det mycket som jag ser fram emot, inte minst att få släppa min nya bok där releasen är beräknad till löningen i mars. Utlåtanden från några tillfrågade har varit mycket positiva och detta är från individer som jag både ser upp till och imponeras av, men som också gång på gång har bevisat sig vara ytterst kompetenta inom sina respektive yrken.

Det blev ett långt inlägg och därmed ber jag att få återkomma med ett nytt sådant som ämnar avhandla portföljens största innehav. Till dess vill jag önska dig en god start på 2025.