Den absolut viktigaste frågan att ställa vid investeringar

Att analysera bolag är lika mycket en konstform som ett hantverk. Processen kan göras lika svår som enkel, beroende på kunskap, intresse, tid och energi. Att mer tid nedlagd är ekvivalent med bättre utfall är inte en självskriven regel, om än att sannolikheten för just det ökar. Det finns många som har kommit långt och över perioder presterat bättre än sitt jämförelseindex enbart genom att kladda lite på servetten och offra ett mynt eller två till allas vår Fru Fortuna. På en riktigt lång sikt är dessa desto färre.

Huruvida det var Pete Seeger, Albert Einstein eller E. F. Schumacher som yttrade ”Any damn fool can make something complex; it takes a genius to make something simple” är i sammanhanget av underordnat betydelse, men dess substans är det inte. Det fångar liksom in allt det som ingrips i det vi kallar för ”analysprocess” och bör finnas med i det ramverk som man har staplat upp för sig själv.

Oavsett om det är mitt i analysen, eller i slutet av den och då man kommer fram till vad en rimlig värdering bör vara på bolaget finns det en fråga som man bör ställa sig och denna är den som jag anser vara den främsta av de främsta; ”vad är den befintliga nedsidan i relation till den potentiella uppsidan?”. Den belästa ser direkt Carl Jacobis, och via Charlie Munger, kända ”invert, always invert”. Jag ägnar ett helt kapitel till detta spörsmål i min bok Mentala Modeller (2023):

”Varje mynt har två sidor, precis som yin har sin yang och ett dygn sin dag och sin natt. Oavsett vad vi tar som exempel finns alltid två sätt att se på det och vilket som är det korrekta är upp till var och en att besluta. Men att inte ens försöka att föreställa sig hur det ser ut från andra sidan, från grannes fönster, är att göra sig en otjänst. Genom att tänka på hur du tänker, dvs. metakognitivtet, kan du skapa förutsättningar och underlag för att fatta mer kloka beslut. Förfarandet är ingen garant för lyckade utfall, men sannolikheten för en positiv utkomst ökar. Och är det inte vad du vill – ha en sådan stor sannolikhet som möjligt?

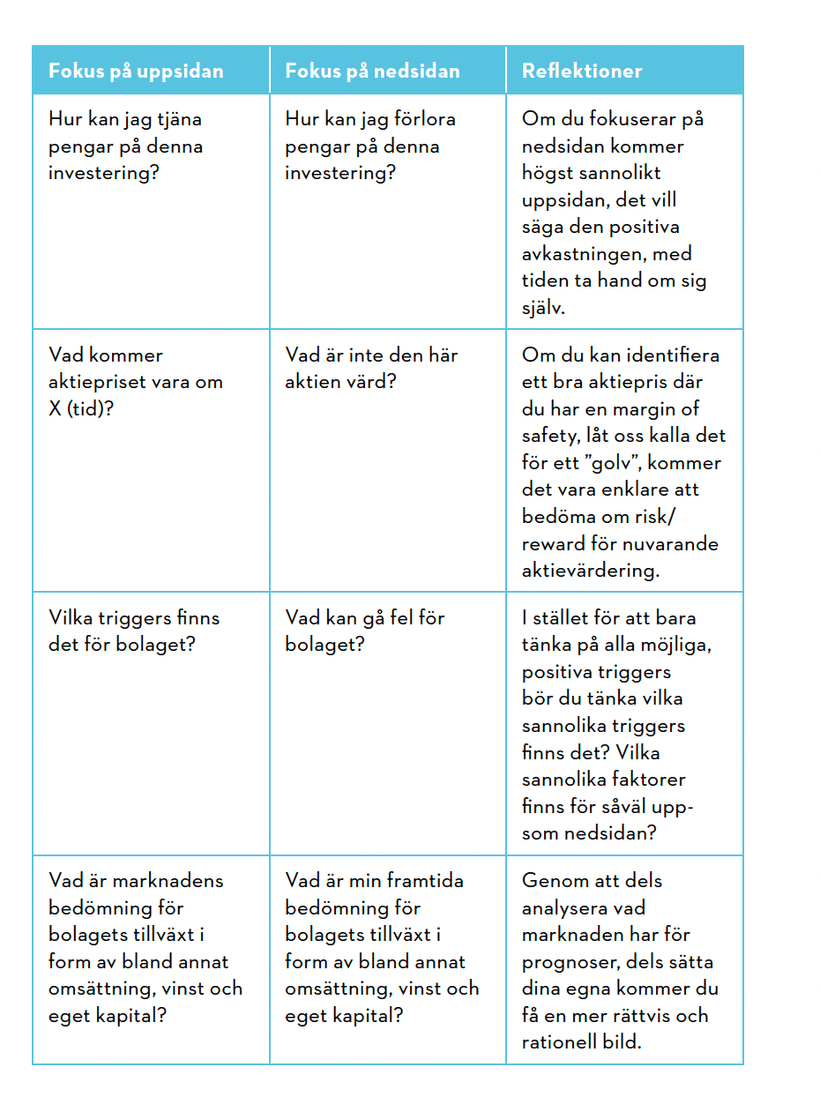

Genom att eftersträva att sätta dig i en position där du aldrig behöver fatta stressade och påtvingade beslut har du tagit det första steget. När du väl har skapat dig tid att reflektera ska du först studera och reflektera kring de eventuella positiva sidorna som nås genom att fatta beslut A. Skriv gärna ned dem. Gör sedan samma, men den här gången lägger du fokus på den befintliga nedsidan och de nackdelar som kan komma med om samma beslut fattas. Även här uppmuntrar jag dig att skriva ned dina tankar och slutsatser.

Jämför dina anteckningar och sök även andras röster och perspektiv. Våga ta hjälp från andra betrodda, s.k. djävulsadvokater. Med hjälp av ett par, tre andras perspektiv kan nyanser av dina sådana utkristallisera sig, inte sällan till det bättre för ditt beslut.

Som investerare vill du ha avkastning på ditt kapital, annars hade du ju inte sökt dig till den underbara värld som aktiemarknaden tillhandahåller. Emellertid måste du ständigt vara vaksam och medveten på att ditt syfte aldrig låter dig bli blind för alla de risker som föreligger. Ständigt lockar snabba belöningar och snabba miljoner. Lättja, slentrianism och en undermedveten lockelse att göra som alla andra leder mer ofta än sällan till att du mer kommer fokusera på hur att tjäna och avkasta pengar, istället för att ha fokus på hur att investera men inte förlora några pengar.”

Alla är vi på börsen för att tjäna/avkasta pengar och alla har vi olika strategier, placeringshorisonter et cetera, men jag tror att de flesta av oss delar ”avkastning till låg risk”. Dock är min uppfattning att många under vissa perioder tenderar att glömma sistnämnda fras.

Förenat med, eller kanske till och med införlivat i, frågan ”vad är den befintliga nedsidan i relation till den potentiella uppsidan?” är Buffetts ”Pris är vad du betalar, värde vad du får”. Att applicera detta tankesätt på precis allt från köp av kaffe och toalettpapper via försäkringar och abonnemang till aktier och värdepappershandel är inte bra, utan i hög grad adekvat om man vill ha ett så rikt och fylligt liv som möjligt. Att konsumera skit och också uppleva att det är skit; direkt skadligt kommer inte leda till några märkbara avancemang, eller hur? Att ”skada sig själv” med att betala ett överpris för en produkt, tjänst eller känsla och också veta det är ren och skär idioti, inte minst om processen upprepas gång efter annan.

”It is remarkable how much long-term advantage people like us have gotten by trying to be consistently not stupid, instead of trying to be very intelligent.” (C. Munger)