Nvidia, Evolution, Microsoft och Novo Nordisk

Innan inläggets egentliga tema för denna gång kan jag kort meddela att jag idag var i kontakt med Storebrand Fonder och därefter med Avanza gällande utdelningarna från förstnämndas fonder på sistnämndas plattform. Long story short är det Avanza som har strulat och detta är orsaken till att den dröjt. Hade alltid gått friktionslöst hade utdelningen för respektive fond, såsom ”Storebrand All Countries SEK B”, varit andelsägarna tillhanda i mitten av förra veckan. Idag blev det dock klart att utdelningen kommer imorgon, torsdag.

Jag tror att mer eller mindre alla som investerar har en exponering mot ett eller ett par av Nvidia, Evolution, Microsoft och Novo Nordisk. Antingen är det via ett direkt ägande, eller indirekt via till exempel en globalfond (gäller såklart ej EVO iom. ESG…). Oavsett sätt är bolagen inte så sällan i ropet. Dagens Industri får mer eller mindre dagligen skriva att nu är Nvidia världens högst värderade bolag, för att i nästa stund skriva att de ännu en gång sjunkit och att det numer är Microsoft som är högts värderat. Jag kommer här att tänka på Monty Phytons OS i maraton för de som lider av inkontinens (har du ej sett Monty Phyton Live! Från 1976 och har möjligheten, se den. SVT Play hade den för exakt ett års sedan)…

Lite mindre ofta skrivs det om hur stort Novo Nordisk egentligen är, utan istället skrivs det mer om den imponerande tillväxttakt bolaget har mäktat med de senaste åren. Observera att kursen stod i kring 175 DKK under Coronabotten, för att idag handlas till 1015 DKK. Utvecklingen motsvarar en avkastning, exklusive utdelningar, om 480 %, vilket kan ställas mot dels det danska index, dels det svenska OMX SGI om 120 %.

I och med bolagens kraftiga uppgång hörs röster och läses texter som säger att uppgången nu spelar på sista versen och att det snart kommer vara ”tack för denna gång”. Kanske är så fallet, men jag tror att vi ser ett mönster som ofta (alltid?) har kristalliserat sig. Mr. Market, denna manodepressiva och schizofrena herre (idag, i wokeålderns era, kanske det är mindre passande att skriva ”man” och ”herre”?), tenderar nämligen att överskatta ett bolag, dess utveckling och tillväxt på kort sikt, men undervärdera detsamma på lång sikt. Lyssna gärna på Novo Nordisk kapitalmarknadsdag från i mars tidigare i år och lyssna på vad de dels säger om den underliggande marknaden, dels den prognostiserade tillväxten. Jag vill här slå ett slag för tacksamma och alltid pålitliga Quartr. Beträffande den underliggande marknadstillväxten – som är en (tyvärr) megatrend – skrev jag för ett par veckor sedan om obesitas och att det ”…. idag lider drygt 2,2 miljarder vuxna människor av sjuklig fetma och 2025 spås den siffran uppgå till 2,5 miljarder. För 2030 samt 2035 spås antalet öka till 2,9 respektive 3,3 miljarder människor. Observera att detta enbart gäller vuxna människor och adderas barn och ungdomar (under 18 år) är trenden än mer bekymmersam.”

Om Novo Nordisk, Nvidia och andra bolag nu handlas ned behöver det inte nödvändigtvis betyda att det är ”game over”, utan mer att den tidigare överoptimismen och tilltron till tillväxten börjat tappa kraft och att man numera inser att ”ja, det är champions, men kanske har vi varit lite för ambitiösa i våra kalkyler”.

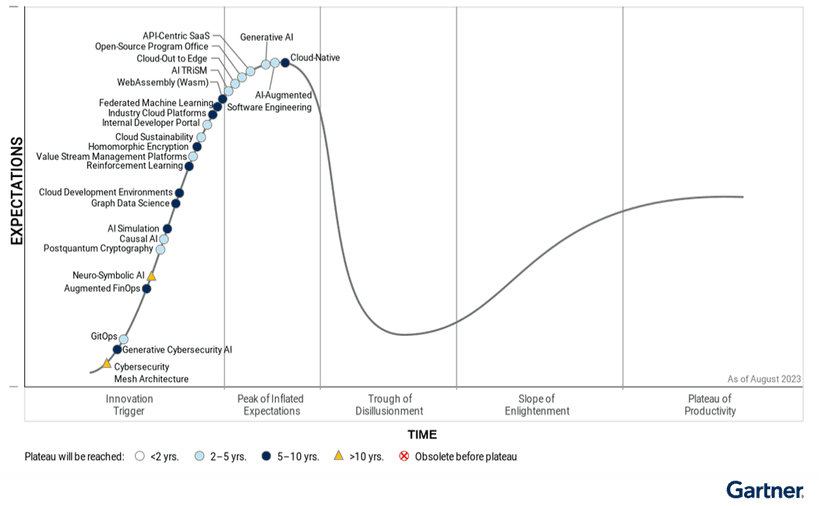

För att förstå hur detta fungerar kan vi titta på cykeln som innovationer genomgår efter sin respektive tillkomst. Denna cykel, känd som Gartner hype-cykeln, handlar främst om vår uppfattning av teknologin - inte dess faktiska värde i våra liv. Lite äpplen och päron, men som hur en aktiekurs kortsiktigt inte alltid följer den underliggande verksamhetens utveckling.

Hajpcykler är lätta att se i efterhand, men extremt svåra att upptäcka medan de pågår. Det är viktigt att komma ihåg att denna modell är ett sätt att se på verkligheten, inte en förutsägelse eller mall för att här något lättsamt koppla till det jag skriver i Mentala Modeller (host… produktplacering) och hur karta och terräng bör åtskiljas. Ibland missas ett steg, ibland finns det stora avstånd mellan stegen, och ibland kan ett steg vara missvisande.

Hajpcykeln ser ut så här:

- Ny teknologi: Medierna snappar upp existensen av en ny teknologi, som kanske inte ens är användbar ännu. Trots detta leder publiciteten till stort intresse. De som jobbar med forskning och utveckling tjänar förmodligen inga pengar på det vid denna punkt och många misstag görs. Enligt Everett Rogers diffusionsteori är detta innovationsstadiet. Om det verkar som att något nytt kommer att ge en dramatisk utdelning, är det troligtvis kortvarigt. Om det verkar som att vi har hittat den perfekta användningen för en helt ny teknologi, kan vi ha fel.

- Toppen av uppblåsta förväntningar: Några välpublicerade framgångshistorier leder till överdrivna förväntningar. Hajp byggs upp och nya företag dyker upp för att möta den förväntade efterfrågan, såsom kunde ses under IT-bubblan. Under detta stadium kommer det ofta en eller ett par finansieringsvågor för forskning och utveckling. Rogers kallar detta syndikeringsstadiet, då det är nu vi tenderar att överskatta framtida tillämpningar och påverkan av teknologin.

- Desillusionens dal: Framträdande misslyckanden eller brist på framsteg bryter igenom hajpen och leder till besvikelse. Mr. market blir pessimistisk om teknologins potential och tappar mestadels intresset. Rapportering om bedrägerier kan bidra till detta, då medierna använder detta som en anledning att beskriva teknologin som en bluff. Om det verkar som att den nya teknologin håller på att dö, kan det bara vara att dess offentliga uppfattning har förändrats medan teknologin i sig fortfarande utvecklas. Hajp korrelerar inte direkt med funktionalitet, eller hur?

- Upplysningens sluttning: Med tiden fortsätter folk att förbättra teknologin och hitta bättre användningar för den. Till slut blir det tydligt hur den kan förbättra våra liv och mainstream-användningen börjar. Mekanismer för att förhindra bedrägerier eller lagbrott börjar nu tillkomma och en sorts ”naturlig införlivning i våra liv” etableras.

- Produktivitetens platå: Teknologin blir mainstream, medan den tidigare kraftiga utvecklingen saktar ner. Den blir en del av våra liv och upphör att verka som ny (iPhone, som var världsomvälvande 2007, är idag gårdagens nyheter). De som går in på den nu mättade marknaden tenderar att kämpa, eftersom några dominerande aktörer (Novo Nordisk och Eli Lilly) tar den största delen av de tillgängliga vinsterna. Rogers kallar detta diffusionsstadiet.

Allt handlar som alltid om värde och pris. Vad ser du för motiverat värde på bolaget om 1, 3, 5 och 10 år och givet detta – vad är du beredd att betala idag? Om det rör sig om champions är sannolikheten stor att de kommer vara värda mer om 10 år än idag, men beroende på när och till vilket värde du investerar i/på kommer det påverka din totalavkastning.

Skrivs det spaltmeter om ett bolag är det min åsikt har tåget redan gått, men när all hausse börjar avta och Mr. Market blir mer nykter kan ibland nya möjligheter ges. Inte alltid, men ibland.