Marknadsstorlek - Sverige

Mellan åren 2006–23 har omsättningen på den svenska spelmarknaden ökat från 15,0 miljarder SEK år 2006 till 27,1 miljarder SEK år 2023 (Spelinspektionen, 2024), vilket innebar en genomsnittlig årlig avkastning om 3,54 procent.

Nedan ses en översikt av utvecklingen för den svenska spelmarknaden 2016–23 som helhet. Det går att se en tydlig minskning i omsättningen som kommer från aktörer utan tillstånd under 2019, då svenska spellicenser infördes. Siffrorna för 2019–23 avseende omsättning från aktörer utan tillstånd är en uppskattning från Spelinspektionen utifrån data från det brittiska analysföretaget H2 Gambling Capital. Det saknas faktiska uppgifter om hur mycket det spelas hos spelbolag utan tillstånd (Spelinspektionen, 2024).

| Tabell 1. Omsättning på spelmarknaden 2016–23 redovisat i nettoomsättning (efter utbetalda vinster) i miljarder kronor, Spelinspektionen |

|

| Källa: Spelinspektionen (2024) |

Under 2023 hade 55 bolag aktiva licenser för kommersiellt onlinespel och 47 för vadhållning (Folkhälsomyndigheten, 2024). Omsättningen för kommersiellt onlinespel med tillstånd har ökat från 14,0 miljarder SEK år 2019 till 17,0 miljarder SEK år 2023 (Spelinspektionen, 2024).

| Tabell 2. Omsättning för kommersiellt onlinespel (till exempel nätkasino) och vadhållning, årsvis 2019–24 |

|

| Källa: Spelinspektionen (2024) |

Kanalisering i Sverige

Spelinspektionens rapport ”Den offentliga kontrollen över spelmarknaden” (2024) påvisade en kanalisationsgrad om 86,0 procent för onlinespel år 2023. Kanalisationsgraden anger hur mycket av spelandet som sker hos aktörer med tillstånd. Detta är en betydligt högre siffra än 77,0 procent som redovisades 2022.

Siffran är också högre än AB Trav och Galopps (ATG) kanaliseringsrapport för Q1'24 visar på en fortsatt ökning av webbtrafiken till olicensierade spelbolag i Sverige. ATG:s rapport (2024), som täcker tidsperioden från första kvartalet 2019 till det första kvartalet 2024, belyser en växande och mycket oroande trend inom spelbolagsindustrin. Rapporten för Q1'24 redovisade att den så kallade kanaliseringsgraden hade sjunkit till 68,0–81,0 procent (69,0–82,0 procent i Q4 2023) (ATG, 2024).

Den svenska regeringen har som mål att uppnå en kanaliseringsgrad om 90,0 procent. Moderaten Carl Nordblom har lagt fram en motion i riksdagen med syftet att sänka spelskatten för licenserade aktörer i stället för att höja den från 18,0 procent till 22,0 procent. Detta eftersom flertalet aktörer har varnat för att kanaliseringsgraden, den nivå av spelande som sker på den svenska licensierade spelmarknaden, minskar (Sveriges riksdag, 2024).

I Spelinspektionens rapport ”Allmänheten om spel 2023” (2024) uppgav 91,0 procent att de inte vet hur de kan se om ett spelbolag/spelsajt har svensk spellicens eller inte. I Casinofebers enkätundersökning ”Casinotempen” uppgav 61,0 procent av nätkasinospelare att de inte vet hur man kontrollerar om ett casino har svensk spellicens. I ålderskategorin 50 - 75 år var siffran ännu högre och uppgick till 72,0 procent. Bland de som uppgav att de spelade för 2 500 kronor eller mer i månaden visste 56,0 procent hur man kontrollerar om sajten hade svensk licens (Casinofeber, 2024). Detta kan direkt kopplas till kanaliseringsgraden och om det framgick tydligare vilka spelbolag/spelsajter som har svensk spellicens eller inte, så kanske kanalisationsgraden kunde ökat ytterligare. Enligt Spelinspektionens undersökning ”Den offentliga kontrollen över spelmarknaden” (2024) var den vanligaste anledningen till att spelare spelade på olicensierade aktörer just det faktum att spelaren inte visste att sidan inte hade svensk licens.

I Folkhälsomyndighetens Swelogs-undersökning (2023) uppgav hälften av dem som spelat på sidor som inte har svensk spellicens att de gör det för att dessa sidor ger andra odds/andra vinstmöjligheter. Bonuserbjudanden var också en stor anledning och uppgavs av 29,0 procent. Dessvärre uppgav 22,0 procent att anledningen till att de spelade på olicensierade sidor var att de var spärrade på Spelpaus.se och 16,0 procent uppgav att de var avstängda på sidor med svenska spellicenser (Folkhälsomyndigheten, 2023). Det faktum att de olicensierade aktörerna kringgår skyddet för problemspelare utgör ett stort problem. Problemspelare utgör en grupp som är väldigt lukrativa för spelbolagen, vilket lockar många oseriösa och olicensierade aktörer att adressera denna målgrupp.

Operatörer i Sverige

Den svenska onlinespelsmarknaden beskrivs ofta som mogen och konkurrensutsatt med många etablerade operatörer. Det finns flertalet svenska och internationella privata aktörer med spellicens i Sverige, och även de statliga aktörerna Svenska Spel och AB Trav och Galopps (ATG). Under 2023 hade 55 bolag aktiva licenser för kommersiellt onlinespel och 47 för vadhållning (Folkhälsomyndigheten, 2024). Utöver det finns en mängd olicenserade aktörer som tar emot svenska spelare, så konkurrensen är väldigt hög.

Intressant är att i Casinofebers enkätundersökning ”Casinotempen 2024” (2024) så rankades de statliga aktörerna Svenska Spel och ATG högst, före de stora svenska varumärkena Unibet och Expekt samt även den internationella jätten Bet365.

| Tabell 3. Sajtranking (skala från 1 till 5 där 5 är mycket bra och 1 är mycket dåligt.) | |||

| Kasinospelare | Vadhållning/betting-spelare | ||

| 1. ATG – 4,06 | 1. ATG – 4,26 | ||

| 2. Svenska Spel – 3,90 | 2. Svenska Spel – 4,15 | ||

| 3. Bet365 – 3,82 | 3. Expekt – 3,92 | ||

| 4. Mr Green – 3,82 | 4. LeoVegas – 3,85 | ||

| 5. Mr Vegas – 3,70 | 5. Unibet – 3,74 | ||

| 6. Unibet – 3,68 | 6. Bet365 – 3,66 | ||

| 7. Expekt – 3,67 | 7. Betsson – 3,57 | ||

| Källa: ”Casinotempen 2024” (2024) | |||

Enligt Casinofebers undersökning (2024) var de vanligaste skälen till att kasinospelarna valde en viss kasinosajt: bra vinstchanser, snabba uttag, att det generellt är enkelt och krångelfritt att spela, svensk spellicens och inga omsättningskrav på insättningar. För vadhållning/betting-spelare var de viktigaste skälen: att det generellt är enkelt och krångelfritt att spela, svensk spellicens, bra odds, att rätt sporter/event finns tillgängliga att spela på och inga omsättningskrav på insättningar. Svensk spellicens förefaller således att vara en viktig aspekt för spelarna när de väljer sajt att spela på, men få vet hur de kontrollerar om sajten har licens. Vår bedömning är att Svenska Spel och ATG rankar så högt för att spelarna känner att de statliga alternativen är trygga och går att lita på samt har en svensk spellicens.

I Casinofebers undersökning (2024) tillfrågades deltagarna även vilka sajter de hade hört talas om och vilka sajter de spelade på.

| Tabell 4. Sajtkännedom och sajtspelande | |||||

Kasinospelare |

|

| Vadhållning/betting-spelare | ||

Sajtkännedom | Sajtspelande |

|

| Sajtkännedom | Sajtspelande |

1. Leo Vegas – 68% | 1. Svenska Spel – 29% |

|

| 1. Svenska Spel – 89% | 1. Svenska Spel – 66% |

2. Unibet – 65% | 2. Leo Vegas - 26% |

|

| 2. ATG – 80% | 2. ATG – 40% |

3. Mr Green – 64% | 3. Unibet – 18% |

|

| 3. Unibet – 72% | 3. Unibet – 15% |

4. Bet365 – 62% | 4. Bet365 – 15% |

|

| 4. Bet365 – 68% | 4. Bet365 – 12% |

5. Maria Casino – 59% | 5. ATG – 15% |

|

| 5. Betsson – 66% | 5. Betsson – 5% |

6. Mr Vegas – 56% | 6. Maria Casino – 11% |

|

| 6. LeoVegas – 63% | 6. LeoVegas – 4% |

7. Betsson – 55% | 7. Mr Green – 11% |

|

| 7. Mr Green – 60% | 7. Expekt – 3% |

| Källa: ”Casinotempen 2024” (2024) | |||||

Bland kasinospelare återfanns de privata aktörerna i topp avseende sajtkännedom, vilket troligen kan kopplas till att dessa spenderar mycket pengar på marknadsföring. Hälften av de tillfrågade uppgav att de känner till 10 eller fler sajter och 3,4 procent svarar att de känner till alla 24 kasinosajter. När det kommer till faktiskt sajtspelande toppar dock statliga Svenska Spel och ATG placerar sig på femte plats. Strax över 60,0 procent spelar endast på en sajt, medan övriga spelade på två sajter eller fler (Casinofeber, 2024).

För vadhållning/betting-spelare toppade statliga Svenska Spel och ATG både avseende sajtkännedom och faktiskt sajtspelande. Troligen fokuserar de privata aktörerna sin marknadsföring mer mot kasino, då denna vertikal är mer lönsam än vadhållning/betting. Spelreklam har varit ett hett debatterat ämne i Sverige, och även andra länder, och i Folkhälsomyndighetens undersökning (2022) uppgav ungefär 75,0 procent av 16–17-åringar att de hade sett eller hör spelreklam senaste veckan.

Intressant är att statliga Svenska Spel och ATG enligt undersökningen uppvisar en så stark marknadsposition. I undersökningen uppgav 61,0 procent av de tillfrågade att de tror att Svenska Spel är mer säkert än andra kasinos med svensk spellicens.

Svenska spelare

Enligt Folkhälsomyndighetens undersökning Swelogs (2023) har 56,0 procent av den svenska befolkningen i åldrarna 16–84 år spelat om pengar någon gång de senaste 12 månaderna. Ungefär 20,0 procent har spelat varje månad. Enligt Casinofeber (2024) spelar en av sex svenskar nätkasino och knappt hälften av dessa spelar minst en gång i månaden. För vadhållning/betting ser siffrorna lite annorlunda ut där en av fem svenskar spelar betting online, varav 61,0 procent av dem minst en gång i månaden.

Enligt Folkhälsomyndigheten (2024) förlorade i genomsnitt varje person i Sverige 18 år eller äldre cirka 3 200 kronor på den reglerade spelmarknaden under 2023. Tittar man enbart på dem som spelat om pengar senaste året (56,0 procent av den vuxna befolkningen) är siffran nästan 5 800 kronor. Detta motsvarar enligt Folkhälsomyndigheten ungefär 0,9 procent av disponibel inkomst.

För att sätta denna siffra i perspektiv kan den jämföras med siffror från den nederländska spelmyndigheten Kansspelautoriteit (2024) som uppgav siffran en vuxen person i Nederländerna i genomsnitt spelar för €272, vilket är ungefär 3 140 kronor. Genomsnittet för EU uppgavs i rapporten vara €339 motsvarande cirka 3 900 kronor.

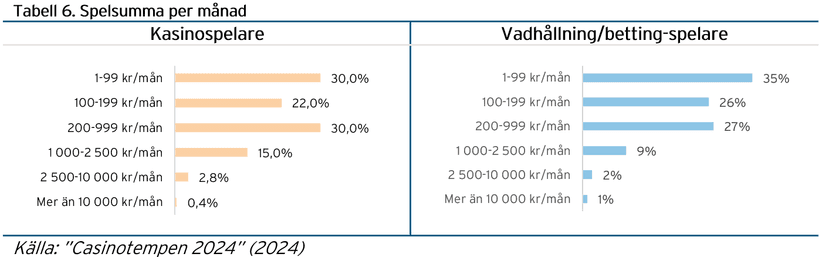

Casinofeber (2024) undersökte i sin rapport hur mycket pengar personer satsade online varje månad. Majoriteten av kasinospelarna (82,0 procent) satsade mellan 1–1 000 kr/månad, vilket också gällde för majoriteten av vadhållning/betting-spelare (88,0) procent.

Problemspelande

En hög spelfrekvens kan leda till problemspel, vilket detta avsnitt kommer att avhandla. Enligt Folkhälsomyndighetens undersökning Swelogs 2021 var omfattningen av spelproblem i stort sett oförändrad efter omregleringen. Det ses dock en tydlig minskning från 2015.

| Tabell 14. Omfattningen av spelproblem, 2015–21 |

|

| Källa: Folkhälsomyndigheten (2023) |

För spelautomater/slots och kasinospel kommer omkring 75,0 procent av de satsade pengarna från personer som har ett problemspelande enligt Folkhälsomyndighetens undersökning ”Swelogs 2021”. Ytterligare 9 procent kommer från personer som har en viss risk för problemspelande. Även för poker och vadhållning/betting kommer 50,0 procent eller mer av de satsade pengarna från personer med problemspelande. Detta kan jämföras med lotterier, där 9,0 procent av pengarna kommer från personer som har ett problemspelande, och 9,0 procent från personer som har viss risk för problemspelande (Folkhälsomyndigheten, 2023).

| Tabell 15. Omsättning och spelproblem |

|

| Källa: Folkhälsomyndigheten (2023) |

Likt vi beskrev tidigare är problematiken stor kring att problemspelare kan kringgå skydd som Spelpaus.se och andra skyddsfunktioner hos licensierade aktörer genom att söka sig till olicensierade sidor. Detta minskar skyddet för individen och kan skapa stora problem för denne. Siffrorna ovan påvisar att problemspelare utgör en stor del av omsättningen och att dessa är väldigt lönsamma kunder för en operatör.

I OpenBets rapport (2024) uppgavs det hur mycket av omsättningen i procent som kommer från de spelarna som spelar mest. Siffrorna är omvälvande, då en väldigt liten del står för en väldigt stor del av den totala omsättningen.

| Tabell 16. Procentuell andel av spelomsättningen i Storbritannien som kommer från de spelare som spelar mest. |

|

| Källa: OpenBet (2024) |

Topp 1-procent av de spelarna som spelar mest står för hela 25,0 procent av den totala spelomsättningen. Topp 5-procent står för omvälvande 60,0 procent av den totala spelomsättningen. Detta påvisar att en liten andel av befolkningen står för en stor andel av totalen, och högst troligen är det en stor andel här som har omfattande spelproblematik (Openbet, 2024). Detta stämmer också väl överens med Folkhälsomyndighetens rapport (2023) som uppgav att 4,0 procent av de som spelar står för hälften av omsättningen på den svenska spelmarknaden samt att 80,0 procent kommer från cirka 20,0 procent av de som spelar.

I Casinofebers undersökning (2024) uppgav 22,0 procent av alla kasinospelare att de inte berättar för någon om sitt spelande. Det sågs också att de som spelar för minst summor och de som spelar för störst summor var de som i lägst utsträckning berättade om sitt spelande för någon annan. Det faktum att de som spelar för stora summor gömmer sitt spelande är förstås problematiskt och påvisar troligen att personen har en spelproblematik.

Spelpaus

En viktig aspekt av den reglerade svenska spelmarknaden är dess fokus på ansvarsfullt spelande. Den svenska lagstiftningen kräver att operatörer erbjuder verktyg som spelgränser och självavstängning via tjänsten Spelpaus.se, där spelare kan stänga av sig från allt spel i Sverige under en viss period. I januari 2019 var 20 356 spelare registrerade hos Spelpaus enligt Spelinspektionen och i juli 2024 hade denna siffra ökat till 114 184 (Spelinspektionen, 2024).

Enligt Casinofebers undersökning (2024) hade tre fjärdedelar av alla kasinospelare hört talas om Spelpaus, men själva aldrig använt sig av tjänsten. Motsvarande siffra för vadhållning/betting-spelare var 79,0 procent. Totalt var det 17,0 procent av alla vadhållning/betting-spelare som aldrig hört talas om tjänsten och motsvarande siffra för kasinospelare var 11,0 procent.

Bland vadhållning/betting-spelarna var 1,0 procent avstängda på Spelpaus när undersökningen genomfördes och 3,0 procent hade tidigare varit avstängda. Bland kasinospelarna var 4,0 procent avstängda på Spelpaus när undersökningen genomfördes och 10,0 procent hade tidigare varit avstängda. Av de kasinospelare som spelar varje dag var det 11,0 procent som uppgav att de är avstängda hos Spelpaus just nu, vilket innebär att de spelar hos casinon utan svensk spellicens.

Vår tro är att det finns ett stort mörkertal av problemspelare som spelar på onlinekasinon utan svensk spellicens, och att det rör sig om spelare som omsätter mycket pengar. Det är svårt att mäta kanalisationsgrad och vår tro är att den faktiska kanalisationsgraden kan vara mycket lägre än de 86,0 procent som Spelinspektionens rapport ”Den offentliga kontrollen över spelmarknaden” (2024) påvisade. Detta är ett utbrett problem för spelare och en viktig fråga för politiker och branschen som helhet att ta sig an.