Inför Hacksaws Q3

Följt en relativt snabb noteringsprocess sattes Stockholmbörsens senaste iGamingbolag på börsen den 25 juni. Bolaget har en imponerande historik och halvårsrapporten visade att bolaget fortsätter på inslagen väg.

Hacksaw Gaming grundades 2018 i Stockholm med ambitionen att skapa innovativa spel för nätcasinon. Bolaget utvecklar inte bara egna titlar utan driver även en teknisk plattform – Remote Gaming Server (RGS) – som gör det möjligt för operatörer att enkelt integrera spelen i sina system. Genom RGS kan Hacksaw snabbt anpassa sig till olika regulatoriska miljöer och expandera på den internationella marknaden. Under 2023 breddades affärsmodellen ytterligare när externa spelstudios fick tillgång till plattformen via en intäktsdelningslösning, OpenRGS (ORGS).

Även om ORGS på sikt bör bli den främsta tillväxtmotorn, kommer fortfarande huvuddelen av intäkterna från den egna spelportföljen. Under det första halvåret 2025 stod den för 87 % (92) av omsättningen, medan ORGS bidrog med 13 % (8). Segmentet växer således snabbt, men från en ännu begränsad bas. Fördelen med egna spel är såklart högre marginaler, men för en fortsatt kraftig expansion vill det till att ORGS växer samt att Hacksaw får sin beskärda del av alla de intäkter som spelen generar.

Bolagets långsiktiga mål (i slutet av den länkad sidan) är att upprätthålla en årlig tillväxt över 30 %, en justerad rörelsemarginal (EBIT) över 80 % samt att dela ut 75 % av nettoresultatet till aktieägarna genom utdelningar och återköp. Målen kan framstå som offensiva, men bolagets historiska tillväxt visar att de inte är orealistiska. Förr eller senare kommer de vara mycket svåra att nå, men för de kommande 2–3 åren torde det vara en möjlighet.

H1 2025

Historiskt har det första kvartalet varit det svagaste på grund av en säsongsmässig nedgång i spelaraktivitet efter julledigheterna, medan det fjärde av omvända anledningar har varit det starkaste. Emellertid stack årets första kvartal ut som synnerligen starkt och tillsammans med ett bra andra kvartal blev halvårsrapporten mäkta robust med en omsättningstillväxt om 61 %, från 56 MEUR till 90,3 MEUR. Det justerade rörelseresultatet steg i sin tur till 74,3 MEUR (48,6), motsvarande 53 %, vilket gav en rörelsemarginal om 82 % (86). I och med den starka tillväxten och den lika starka lönsamheten ökade vinst per aktie, efter utspädning vid notering, med 35 % till 0,11 EUR (0,08).

Den minskade rörelsemarginalen förklaras med ökade kostnader från noteringsprocessen. Vad som också påverkade var ökade personalkostnader i och med tillväxtsatsningarna. Per sista december 2024 var antalet anställda 141 och per sista juni 2025 var siffran 185. Detta är något jag spår ska fortsätta öka framgent, om än att det bör stabilisera sig under 2026. För att växa och samtidigt hålla gamla spel uppdaterade krävs kunnig personal och då jag tror att det råder slagsmål om att fånga de främsta (spel)utvecklarna och teknikerna, misstänker jag att nämnda får betalt därefter.

Bolaget är, precis som Evolution och Betsson, en kassaflödesmaskin och under första halvåret var fritt kassaflöde 24,7 MEUR (17,3), upp 43 % jämfört med samma period föregående år. Detta är inget annat än starkt och ger bolaget medel att investera för fortsatt tillväxt, men också för rikliga utdelningar och eventuella återköp framgent. På det temat och för att återupprepa det som jag nämnde tidigare i texten lyder bolagets utdelningspolicy: ”Hacksaw strävar efter att återföra minst 75 procent av nettovinsten till aktieägarna genom utdelning och/eller återköp av aktier.”

Jag hoppas få se såväl utdelning som återköp, där sistnämnda är konsekventa och sker under en längre tid och att bolaget därmed inte riskera att hamna i samma grupp som Fingerprint, Electrolux. Byggmax med flera – företag som har det mindre angenäma gemensamma att när det rådde guld och gröna skogar initierade återköpsprogram där en majoritet återköptes på nivåer som idag ses som sprungna ur ett annat universum.

Den sedan januari tillträdda vd:n, Christoffer Källberg, skriver att bolaget fortsätter att utöka sin kundbas samt att ORGS-plattformen växer. Per sista juni har man 6 (2) aktiva tredjepartsstudios. Positivt är även att man den 17 juli blev aktiva i Pennsylvania - en av de största iGamingstaterna i USA. Lanseringen genomförs i samarbete med den ledande operatören FanDuel och utgör därmed också ett strategiskt steg i Hacksaws pågående expansion i USA.

Fler lanseringar

Sedan rapporten släpptes har mycket hunnit med att hända. Mest nära i tid finner jag det passande att ta upp Evolutions rapport för Q3 2025, som till mångt och mycket var en besvikelse. Förvisso är kassaflödet fortsatt växande och starkt, men därefter var det mer eller mindre idel negativa siffror.

Kopplingen Hacksaw och Evolution emellan är inte så långtgående som oinitierade kanske tror, då sistnämnda har ett segment inom slots – RNG (Random Number Generator). Guldfiskar borträknande kanske minns att Evolution köpte NetEnt, bolaget bakom det hyllade spelet Starburst, 2020?

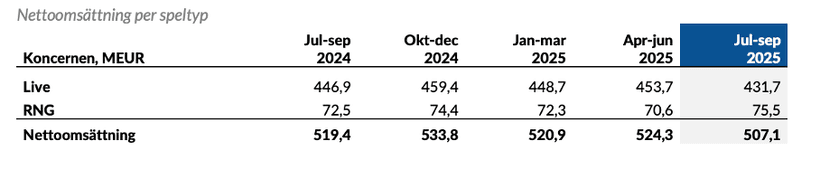

Som framkommer i ovan bild har det tidigare stillastående segmentet återfått en viss om än synlig tillväxt – något som också bekräftas i Betssons Q3:a - och då Hacksaw är än mer fokuserade inom nämnda finns en viss rationalitet att tro att RNG-marknaden/spelarna har varit aktiva under perioden juli till och med september.

Utöver denna iakttagelse har bolaget kommunicerat dels att man har lanserats i Tjeckien genom ett nytt partnerskap med Apollo Games Casino, dels att man har fått en order av BetMGM i Pennsylvania. Därtill lanserade man ett utökat samarbete med bet365 på den brasilianska marknaden den 9 oktober – samma brasilianska marknad som av flera sektoraktörer spås bli en pengakran.

Vidare har bolaget nyligen släppt Le Zeus och kommer per den sjätte november släppa Le Cowboy (OBS: vissa sajter erbjuder det redan nu som ett sorts ”exklusivt erbjudande”) och fortsätter därmed addera på den mycket framgångsrika serien ”le”, som bland annat innehåller:

- Le Bandit (augusti, 2023)

- Le Pharaoh (september, 2024)

- Le Viking (januari, 2025)

- Le King (juni, 2025)

- Le Zeus (september, 2025)

- Le Cowboy (november, 2025)

Hacksaw har högt satta mål för sin produktionsvolym och planerar att lansera omkring 60–70 spel per år. Av dessa väntas cirka 40 vara egenutvecklade titlar medan resterande 20–30 produceras av externa studios via bolagets ORGS-plattform. I takt med att antalet spelrundor per dag fortsätter att öka – upp 72 % det senaste året – skapas förutsättningar för en fortsatt stark tillväxt.

Denna expansion är dock beroende av att nya spel tas emot väl och att befintliga titlar behåller sin attraktionskraft på en hårt konkurrensutsatt marknad. En viktig indikator på hållbar efterfrågan är att bolagets ”long tail” förblir aktiv. I halvårsrapporten framkom att spel som varit lanserade i mer än tre månader fortfarande stod för omkring hälften av intäkterna – ett enligt mig tydligt tecken på att framgångarna inte enbart beror på tillfälliga trender.

Historiskt har ett fåtal spel svarat för en stor del av intäkterna, men denna koncentration minskar gradvis, vilket jag ser som en lika viktig som positiv utveckling. Däremot är insynen i intäkternas geografiska fördelning och andelen reglerade respektive oreglerade marknader fortsatt begränsad. Erfarenhet från andra aktörer visar att plötsliga, skärpta regleringar ofta får ett omedelbart och betydande genomslag på intäkterna. Om inte annat får dessa och liknande nyheter aktien att regera som att det råder domedagsstämning.

En annan riskfaktor rör kundstrukturen. Enligt prospektet hade Hacksaw per 2024 två kunder – en operatör och en aggregator – som vardera stod för över 10 % av nettoomsättningen. Det är en relativt hög koncentration och en jämnare intäktsfördelning vore inget annat än önskvärd. Till detta kommer att några av bolagets största kunder verkar inom kryptokasinosegmentet, vilket kan innebära ytterligare osäkerhetsmoment kring reglering och betalningsflöden.

Summering

Jag finner bolaget lockande och har under hösten köpt på mig aktier. Givet de data som per idag finns tillgängliga tycker jag mycket talar för att bolaget kan passa väl in i min mer utdelningsfokuserade portfölj. Emellertid är riskerna tydliga och realiserade kan de visa sig bli förödande. Ergo är min position relativt hela portföljen liten.

Förutom att kommande rapport kan få aktien på fall, finns en sannolikhet att ett fall kan komma i slutet av december, då flera storägare löses från det just nu rådande lock up-avtalet. För resterande storägare gäller nämnda till och med den 25 juni, 2026.

OBS: Detta inlägg ska inte ses som en rekommendation för något av de värdepapper som avhandlas. Jag berättar enbart om mina tankar och beräkningar, inget annat. Det är som alltid viktigt att du gör din egen analys och utgår från dig, ditt liv, ekonomi, familj och så vidare. Olika individer, olika förutsättningar, kynne och ekonomi – därmed ska du aldrig ta rygg på någon. När detta inlägg skrivs äger jag aktier i Hacksaw