Traction - Q1

I det senaste inlägget avhandlade jag Bahnhofs senaste kvartalsrapport och denna gång har turen kommit till ett annat av portföljens innehav, investmentbolaget Traction. Jag har tidigare, däribland för Aktiespararen och här på bloggen (läs detta för bolagets historik med mera), skrivit om familjen Stillströms bolag och har vid rapporttillfällen kommenterat på Twitter samt Blue Sky. Denna gång kände jag att det nu var dags att ta ett större grepp i och med de relativt färska sifforna från den 8 maj.

Det vore en litotes att hävda att Petter Stillström för sig med orden och likt Ogunsens vd, Kent Sangler, är det ofta korta och relativt torra ord som det bjuds på. Även om jag gärna ser att såväl Traction som Ogunsen blir mer talföra, visste jag innan jag köpte mina första aktier i respektive bolag vad jag fick och vad spelreglerna var. Att i efterhand komma och klaga på något som redan var känt och är allt annat än något sorts regelbrott eller dylikt, är inte bara att göra narr av, utan också idiotförklara sig själv.

Under november 2024 lade EQT ett kontantbud på OEM (se mitt blogginlägg från februari 2023 om OEM), ett annat av mina innehav vars position har varit liten just för det indirekta ägandet via Traction, motsvarande 110 kr/aktie. Genom avtal med dels Traction, dels andra A-andelsägare förvärvade EQT 72,5 % av rösterna och 25,7 % av kapitalet i teknikhandelskoncernen.

Traction har varit storägare (A-aktier) i nämnda bolag sedan 2009 och avkastningen har varit mycket god. Även om jag finner det tråkigt att Stillströms skalar av, bedömer jag det som bäst för OEM då Traction bevisligen mycket restriktiva och försiktiga i sin förvaltning och sitt ägande. Detta har kunnat ses i såväl ”moderbolaget” som OEM, där nettokassa och lönsam – samt försiktig - tillväxt alltid har varit en gyllene regel. Förstå mig rätt, för visst uppskattar jag detta tankesätt, men medan andra serieförvärvare har vuxit både snabbt och kraftigt har OEM inte hängt med. Om det beror på Tractions försiktiga och riskaverta ägande, eller en försiktighet från OEM (eller båda delarna) kan jag inte avgöra, likväl är faktum att OEM har värderats mycket lägre relativt andra serieförvärvarbolag.

I och med EQT:s intåg tror jag, som jag skrev inför 2025, att vi kommer få se fler förvärv, såväl i Norden som på kontinenten, kommande år och även om jag finner OEM:s vd, Jörgen Zahlin, som ytterst kompentent och duktig undrar jag om han kommer att sitta kvar på den post som han har haft sedan 2001. Kanske behövs det nytt blod i denna nya fas som OEM har gått in i? Historiskt har intåg från EQT lett till stora ledningsrockader, vilket sågs i Beijer Ref, och kanske kommer vi få se detsamma i OEM kommande månader.

Trots försäljningen av sina A-aktier i OEM äger Traction 1,8 miljoner B-aktier, vilket betyder att innehavet står för 6 % av portföljen baserat på kvartalsrapportens siffror. Detta kan jämföras med de 10 % som innehavet stod för vid utgången av 2024 års första kvartal. Således har positionen minskat, men kan EQT lyckas med sina tillväxtambitioner i OEM är det inte osannolikt att positionen kommer att växa framgent. Jag finner detta bra, för OEM är att betrakta som ett riktigt kvalitetsbolag – något jag skrev om den 22 februari 2023. Traction har således dels ätit av kakan, dels får de behålla den om än i ett annat sorts ägandeformat.

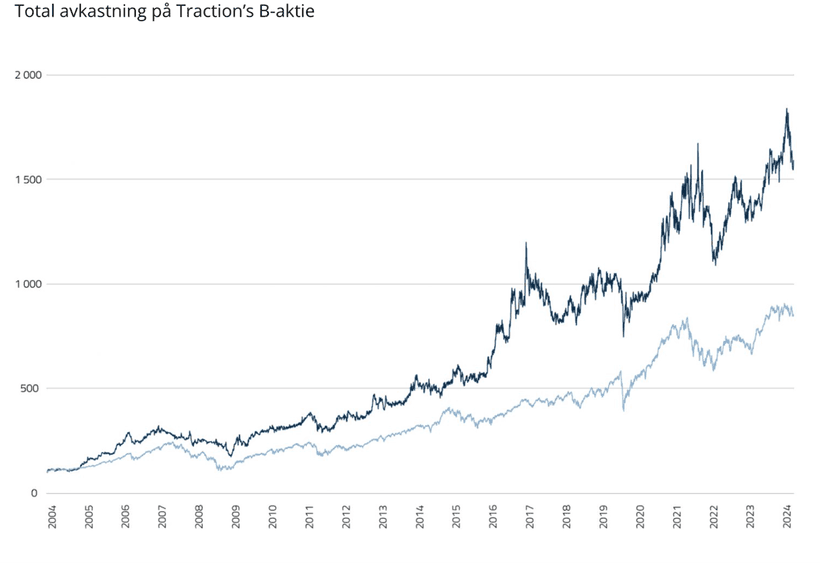

Under årets första kvartal ökade substansvärdet per aktie till 291 kr, motsvarande en ökning om 6,2 %, relativt samma period föregående år. Jämfört med kursen den 1 januari i år om 287 kr blev tillväxten 1 %, vilket kan ställas mot OMX SGI och OMX SMCGI som under samma tid avkastade cirka 0 %.

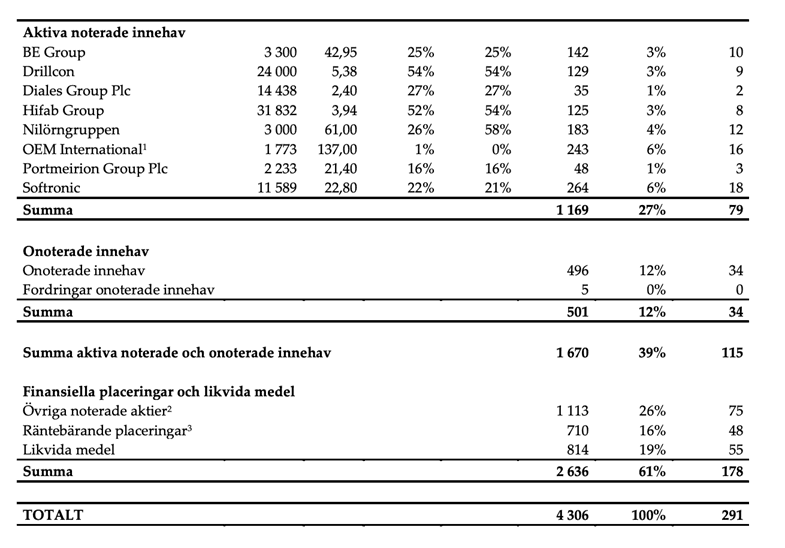

Traction har enligt mitt sätt att se det fyra ben, varav den ena är noterade innehav, medan de övriga tre är dels onoterade innehav, dels räntebärande placeringar samt en aktiv förvaltning likt den som också finns hos bland andra Creades och Investor. Beträffande aktivt noterade innehav/basportföljen, dit bland andra OEM, Nilörngruppen och Softronic räknas, uppgick avkastningen till 5 % och beträffande de onoterade tillgångarna, såsom Ankarsrum Kitchen, Recco Holding och Tengai, har inga omvärderingar gjorts. Den självklara frågan blir här ”varför” – en fråga som ej besvaras i rapporten.

I den mer aktiva placeringen uppgick värdeförändringarna till -29 (57) mnkr och utdelningar till 25 (10) mnkr. Innehav i övriga noterade aktier uppgick till 1 113 (970) mnkr. De fem största innehaven i den aktiva portföljen (ej basportföljen) per 31 mars utgörs av:

- Protector Försäkring, 84 mnkr

- Essity B, 76 mnkr

- Nordea Bank, 67 mnkr

- Elekta B, 63 mnkr

- SKF B, 58 mnkr.

Det är en stor skillnad sett till hur uppsättningen såg ut vid samma period föregående år, 2024 års första kvartal, då ordningen var:

- Volkswagen, 71 mnkr

- Subsea 7, 68 mnkr

- Swedbank, 68 mnkr

- Wallenius Wilhelmsen, 65 mnkr

- Protector Försäkring, 56 mnkr.

Just Elekta och SKF tror jag kan visa sig bli bra placeringar, inte minst då sistnämndas avknoppning av fordonsdelen under 2026 lär bidra med synliggörande av just nu dolda värden. Elekta har gjort Mr. Market nedstämd i fem år, men studeras den underliggande verksamheten är den i grunden god och därtill är bolagets marknadsposition stark. Dock krävs det att dess ledning lyckas vända den negativa trenden.

Historiskt har Stillström med flera varit duktiga i den aktiva portföljen – något som har visat sig i Subsea 7, H&M samt Protector Försäkring, men de senaste åren har den tidigare och absoluta fingertoppskänslan lyst med sin frånvaro. I årsberättelsen för räkenskapsåret 2024 skriver vd att ”ambitionen under 2025 är att förstärka Tractions organisation för att öka såväl utvecklings- och förändringstakten i flera av de aktiva innehaven som identifieringen av nya affärsmöjligheter. Nya affärsmöjligheter kan avse både aktiva innehav och finansiella placeringar där vi ser en attraktiv omvärderingsmöjlighet.” Det är bra och vackra ord, men det börjar nu bli dags att även leverera på det sagda.

Hittills har basportföljen och den aktivt förvaltade sådana avhandlats. Rörande de räntebärande placeringarna uppgick värdeförändringar till -3 (15) mnkr och ränteintäkter till 16 (18) mnkr. Av värdeförändringen svarar konvertibler för 0 (2) mnkr.

Även innan försäljningen av OEM hade Traction en stor nettokassa – en kassa som nu nått en ny rekordnivå. I rapporten heter det att ”likvida medel uppgick till 814 (489) Mkr. Räntebärande placeringar uppgick per den 31 mars till 710 (900) Mkr, varav 356 (403) Mkr utgörs av placeringar i certifikat och liknande instrument med löptid kortare än ett år jämte övriga likvida nettotillgångar och 436 (546) Mkr i företagsobligationer och liknande instrument.”

Som jag har skrivit i flera tidigare inlägg – senast då Bahnhof avhandlades – vill jag gärna se nettokassa, men jag vill också se att den används när tillfällen infinner sig. Kanske bedömde Traction att fallen i och med ”liberation day” i början av april var tillräckliga för att de skulle nå den säkerhetsmarginal som de har satt i bolag X, Y och Z? I och med att den skedde efter det första kvartalets slut samt att inga andra pressmedelen har kommit får vi vänta till nästa rapport för att få mer klarhet i den frågan. Jag står fast vid att man bör man våga sig lite längre ut på riskskalan i och med 1) kassan och 2) de räntebärande placeringarna.

Traction har historiskt givit en avkastning som vida överstigit jämförelseindex och jag tycker det finns faktorer som talar för att man kommer fortsätta på inslagen väg. Dock krävs det att den så kallade ”fingertoppkänslan” återkommer hos ansvariga. Jag lockas till bolagets olika ben, då vissa kan erbjuda skydd vid sämre tider, medan andra kan erbjuda raketbränsle i lite bättre sådana och behåller således samtliga av mina aktier. I skrivande stund handlas aktien, enligt uppskattade ibindex.se, till en substansrabatt om 4,4 %.

Om vi nu har sett en sorts botten i handelskonflikterna samt att konjunkturen återkommer under andra halvåret torde Nilörngruppen, Hifab och Softronic gå, relativ andra innehav, starkt och tillsammans med en förmodad fingertoppskänsla ser jag fram emot kommande månader.

Vän av ordning vill säkert anmärka på Duroc och dess negativa påverkan för Traction. Jag är kluven till bolaget och det är också Stillström, som trots sitt kändisskap för att sällan yttra sig i media svarade tämligen rakt på Affärsvärldens fråga.

Om kassan består utgår jag från att det kommer bli en extrautdelning antingen i slutet av innestående år, eller i samband med den ordinarie när 2025 summeras.