Valutafluktuationer

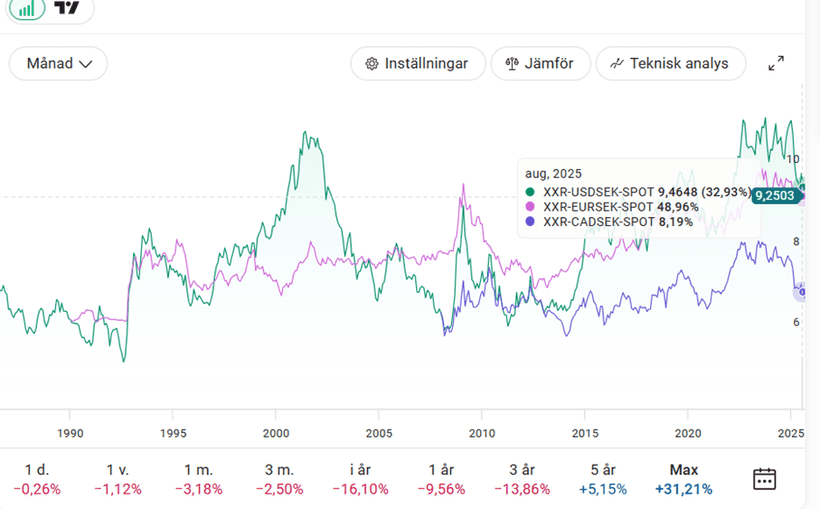

En av de faktorer som jag tror att många investerare lätt förbiser är valutapåverkan, inte minst när det går bra. Jag har själv en relativt stor andel av mina innehav noterade i amerikanska dollar, men också andra valutor såsom Euron och den kanadensiska dollarn. Under flera år har det varit en fördel – den svaga svenska kronan har förstärkt min portföljavkastning och inte minst dess utdelningar. Emellertid har det i år varit precis tvärtom. Kronan har stärkts markant mot dollarn, och det har satt sina spår i portföljens utveckling.

Valuta som nollsummespel

I grunden kan man se valutor som ett nollsummespel, om än att det finns undantag som bekräftar regeln. Om den svenska kronan stärks mot dollarn, betyder det samtidigt att dollarn försvagas mot kronan. Någon vinner, någon förlorar. För exportbolag kan en svag krona vara en enorm konkurrensfördel – deras produkter blir billigare i omvärldens ögon. För mig som privat investerare, med mycket USD-tillgångar, innebär samma rörelse en extra skjuts uppåt i avkastningen, åtminstone i svenska kronor räknat.

När kronan istället går starkt, som vi sett i år, blir situationen den motsatta. Att USD minskar betyder inte nödvändigtvis att de amerikanska bolagen i sig har presterat sämre – deras intjäning i lokal valuta är oförändrad. Skillnaden ligger i växelkursen, alltså vilken ”linjal” jag mäter min portfölj med. På tal om växelkursen är en svag USD bra för exportberoende och globala amerikanska bolag något bra. Produktionskostnaderna minskar relativt försäljningen och för de globala techbolagen betyder en svagare USD att deras vinster från utlandet är värde lite mer. Allt annat lika betyder det en ökad vinst – vinst som över tid driver aktiekurser.

Den kortsiktiga volatiliteten

På kort sikt kan valutafluktuationer vara frustrerande. Portföljen kan röra sig flera procent upp eller ned helt, utan att bolagen i sig förändrats. Den som bara ser till avkastningen i svenska kronor kan känna sig fattigare, trots att själva fundamentan i bolagen är intakt. Det är en påminnelse om att marknaden inte bara styrs av företagens prestationer, utan också av makrofaktorer som ränteskillnader, penningpolitik och investerarnas riskaptit globalt.

I år har till exempel de amerikanska räntorna legat på höga nivåer under en längre tid, medan Sverige på senare tid har fått betalt och gehör för sina stabila finanser. Kombinationen har bidragit till att stärka kronan. Det är en påminnelse om att valutamarknaden ofta rör sig i vågor och kan påverkas av faktorer som ibland känns långt bort från våra egna portföljer.

Det långsiktiga perspektivet

På längre sikt tenderar valutapåverkan att jämna ut sig, om än - och ännu en gång – att det finns undantag – till exempel är den svenska kronan sämre relativt USD, EUR och CAD över en längre period. Om man äger stabila bolag som växer och genererar kassaflöden, kommer valutans effekt ofta och i det längre perspektivet att vara sekundär. Det är därför många professionella investerare brukar säga att valuta är ”noise” över en hel investeringscykel. Jag är dock av uppfattningen att lilla Svedala och därmed dess lilla valuta på en mycket lång sikt kommer att vara svagare relativt de större länderna och dess valutor. AB Sverige, med dess exportberoende, både vill ha och mår bra av en relativt svag kronkurs.

Däremot kan det under enskilda år få en stor inverkan på avkastningen och det är viktigt att vara medveten om – särskilt för oss svenska investerare som ofta har en stor exponering mot amerikanska aktier via framför allt diverse globala fonder, ETF:er et cetera.

Att leva med valutarisken

Det finns strategier för att hedga bort valutarisken, exempelvis genom att köpa fonder eller ETF:er som är valutasäkrade. Men dessa skydd kostar pengar och i längden äter det avkastning. Därför väljer många, mig själv inkluderad, att acceptera valutarisken som en naturlig del av att investera internationellt.

Jag ser det som priset för att få tillgång till världens största och mest dynamiska bolag. Och precis som aktiemarknaden i stort kan rörelserna i valutakurser ibland gå emot mig – men på längre sikt tenderar de att jämna ut sig.

Valutafluktuationer är en påminnelse om att investeringar inte sker i ett vakuum. De påverkas inte bara av företagens resultat, utan också av globala krafter utanför vår kontroll. I år har den starkare kronan satt press på min portfölj, men jag ser det som en del av spelets regler.

Jag kan ej påverka valutorna, men jag kan påverka hur jag väljer att förhålla mig till dess utveckling. Jag kan välja att 1) inte göra något, 2) öka i befintliga innehav då jag är av uppfattningen att vinst per aktie i långa loppet trumfar valutan eller 3) öka på min exponering mot den svenska kronan. Såklart utesluter det ena inte det andra alternativet.

På lång sikt tror jag fortfarande att det är bolagens förmåga att skapa värde som kommer att avgöra utfallet – inte vilken växelkurs jag råkar få i år.