'%3e%3cpath%20d='M44.4567%200H3.54333C2.60358%200%201.70232%200.373315%201.03782%201.03782C0.373315%201.70232%200%202.60358%200%203.54333V44.4567C0%2045.3964%200.373315%2046.2977%201.03782%2046.9622C1.70232%2047.6267%202.60358%2048%203.54333%2048H44.4567C45.3964%2048%2046.2977%2047.6267%2046.9622%2046.9622C47.6267%2046.2977%2048%2045.3964%2048%2044.4567V3.54333C48%202.60358%2047.6267%201.70232%2046.9622%201.03782C46.2977%200.373315%2045.3964%200%2044.4567%200ZM14.3067%2040.89H7.09V17.9667H14.3067V40.89ZM10.6933%2014.79C9.87473%2014.7854%209.07583%2014.5384%208.39747%2014.0802C7.71911%2013.622%207.19168%2012.9731%206.88175%2012.2154C6.57183%2011.4577%206.4933%2010.6252%206.65606%209.82291C6.81883%209.02063%207.2156%208.28455%207.79631%207.70756C8.37702%207.13057%209.11563%206.73853%209.91893%206.58092C10.7222%206.42331%2011.5542%206.50719%2012.3099%206.82197C13.0656%207.13675%2013.7111%207.66833%2014.1649%208.34962C14.6188%209.03092%2014.8606%209.83138%2014.86%2010.65C14.8677%2011.1981%2014.765%2011.7421%2014.558%2012.2496C14.351%2012.7571%2014.044%2013.2178%2013.6551%2013.6041C13.2663%2013.9905%2012.8037%2014.2946%2012.2948%2014.4983C11.786%2014.702%2011.2413%2014.8012%2010.6933%2014.79ZM40.9067%2040.91H33.6933V28.3867C33.6933%2024.6933%2032.1233%2023.5533%2030.0967%2023.5533C27.9567%2023.5533%2025.8567%2025.1667%2025.8567%2028.48V40.91H18.64V17.9833H25.58V21.16H25.6733C26.37%2019.75%2028.81%2017.34%2032.5333%2017.34C36.56%2017.34%2040.91%2019.73%2040.91%2026.73L40.9067%2040.91Z'%20fill='%230A66C2'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_32'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Duolingo Q4: DAU och omsättning en oförsonlig duo?

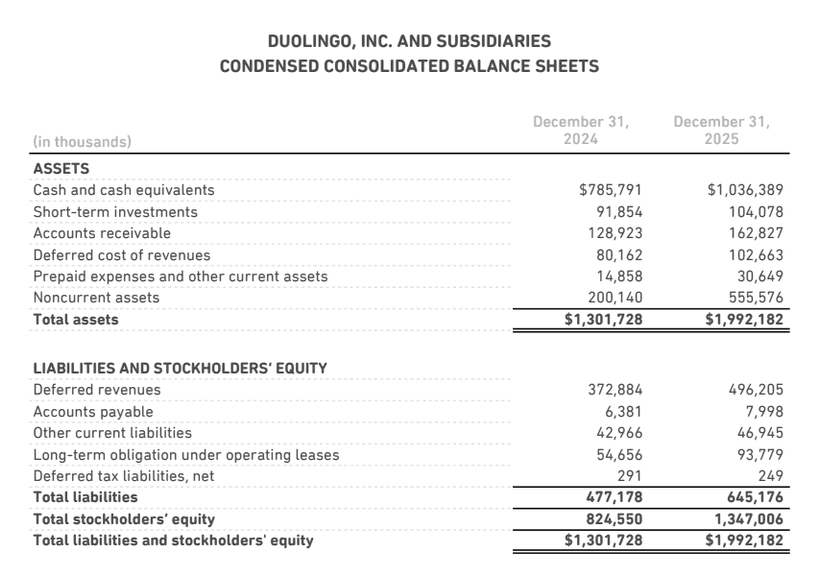

I torsdags (2026-02-26) släppte Duolingo sin Q4:a, och den lyckades inte glädja marknaden. Trots ett för bolaget historiskt kraftigt ras från toppen på 545 USD under fjolårets maj till rapportdagens blyga 117 USD stängde aktien ned 14% följande dag. I förhandeln indikerades aktien däremot ned så mycket som 27%, så fredagens ras kom ändå efter en viss återhämtning från förhandelns lägstanivåer. Mätt i termer av multiplar motsvarar denna utveckling en multipelkontraktion från ~EV/S 30 till dagens dryga 4. Det tidigare förlustbolaget handlas nu till EV/FCF (FCF minus SBC) 23.

Rent krasst var rapporten mer av samma, i alla fall med övriga tre kvartal under 2025 som måttstock. DAU-tillväxten decelererade, kassaflöden förbättrades och penetrationsgraden ökade till rekordhöga 9,2% av MAU (månatligt aktiva användare). DAU (dagligt aktiva användare) nådde rekordhöga 52,7 miljoner, det fria kassaflödet nådde rekordhöga 360,4 (264,4) MUSD för helåret, vilket motsvarar en FCF-marginal på 34,7% (35,3%).

Q4:an präglades, liksom övriga delårsrapporter under 2025, av den fortsatta decelerationen i DAU-tillväxt. Från att ha haft en god DAU-CAGR på 51% mellan 2021 och 2024, där 2022 och 2023 klockade in på 62 respektive 65% i tillväxt, guidar ledningen nu för en relativt blygsam tillväxt på ”endast” 20% för 2026. Under telefonkonferensen påpekade VD Luis von Ahn att de historiskt sett att ökad friktion leder till långsammare tillväxt, men högre konvertering till betalnivå. Det som rimligen då följer är att minskad friktion leder till högre tillväxt, men lägre konvertering. I VD-ordet kommenterar von Ahn:

Less friction: Up until now, the main way we’ve increased bookings per user is by adding small amounts of friction to encourage more people to subscribe, for example by increasing ad load or subscription upsells. Unfortunately, we believe that this extra friction is part of the reason our DAU growth has slowed, so we’ve decided to prioritize user growth over monetization. To quantify this tradeoff, we estimate we’re investing more than $50M of foregone bookings from friction (or about 5 points of year-over-year bookings growth) into the free user experience to drive word of mouth and user growth.

Det som Luis rent konkret pekar på är en förbättrad upplevelse för gratisanvändare, och en förflyttning av vissa Duolingo Max-förmåner till Duolingo Super. Jag tolkar detta beslut som proaktivt och rimligt. Ledningen poängterade under telefonkonferensen att de investerar dessa ”förlorade” 50 MUSD nu när de har en stark finansiell ställning, snarare än att vara tvungna att ställa om senare som en reaktion på ökad konkurrens. Att förbättra sitt erbjudande mot gratisanvändare är också ett bra sätt att befästa sin position som marknadsledare inför denna eventuella ökade konkurrens från AI-native-tjänster. Detta visar i mitt tycke på att ledningen är snabbfotad, och inte planerar att sitta stilla när konkurrenter springer snabbare. Jag kommer att hålla ett öga på denna utveckling, eftersom jag, trots mina 684 000+ XP över 18 språk, inte är en betalande användare. Det är trots allt ca. 90% av alla användare som inte betalar för tjänsten, så förändringar till detta erbjudande har en stor inverkan på företagets användarbas. Jag har exempelvis märkt att funktionen ”Explain my answer”, som tidigare var reserverad för Duolingo Max-användare, nu är tillgänglig för alla användare. Detta förbättrade erbjudande för gratisanvändare tror ledningen kommer att stärka tillväxten i DAU, där målsättningen är att ha 100 miljoner DAU 2028, det vill säga en CAGR på ~24%. Denna målbild är alltså onekligen svalare än tidigare års >60% tillväxt, men med hänsyn till den multipelkontraktion aktien erfarit ser jag det fortfarande som attraktivt. Även om hotet från AI-native-konkurrenter inte är obetydligt, bedömer jag att Duolingos varumärke är så pass starkt att det kommer att fortsätta premieras. Till en värdering på EV/FCF 23 (justerat för SBC) är detta en vallgrav jag anser att marknaden just nu undervärderar.

Bolagets intåg i fler ämnen än språk utvecklas väl, där Duolingo Chess exempelvis framhävs som en succé då den uppnått 7 miljoner DAU utan att ha marknadsförts nämnvärt. Matematik är ett ämne som bolaget kommer att fokusera på mer framgent, eftersom det enligt von Ahn är ungefär 1 miljard människor världen över som studerar matematik, samt att föräldrar är mer benägna att betala för att hjälpa sina barn med matematik än till exempel språk.

En höjdpunkt i rapporten var att bolaget annonserat ett aktieåterköpsprogram om 400 MUSD, det vill säga ~40% av deras strax över 1 BUSD stora nettokassa. Jag välkomnar initiativet, då bolaget till sin natur är kapitallätt, och då fortsatta SBC:er med nytryckta aktier på dagens kurs skulle späda ut aktieantalet ännu mer än tidigare. Detta i synnerhet då kassan efter fredagens ras motsvarar ca en femtedel av börsvärdet. Bolaget guidar även för att 2026 års SBC förväntas motsvara ~15% av omsättningen, vilket baserat på den guidade omsättningen på ~1 210 MUSD uppgår till ~182 MUSD – det vill säga ungefär halva återköpsprogrammet. Alltså återförs endast drygt hälften till nuvarande aktieägare, medan andra hälften neutraliserar utspädningen från bolagets SBC-program. Även om nettoköpen därmed blir mindre, sänder programmet en stark signal om att ledningen anser att aktien är undervärderad, och det visar i mina ögon på en sund och aktieägarvänlig kapitalallokeringsstrategi.

Sammanfattningsvis ser jag positivt på ledningens beslut att växla om till en mer aggressiv tillväxtprofil och beslutet om aktieåterköpsprogram. Bolaget handlas på vad jag ser som attraktiva nivåer, varför jag ökade min exponering mot bolaget med 25%, trots osäkerheten kring AI-native-konkurrenter. Mitt case, där bolaget fortsätter att påvisa en, om än mer moderat, användartillväxt kombinerat med goda kassaflöden och ett riktigt starkt varumärke, är intakt turbulensen till trots. Jag ser även positivt på det nya fokuset mot ämnen såsom matematik, då det diversifierar bolaget från språk och öppnar upp för en större och mer betalningsvillig marknad.