Hacksaw 2025

Igår presenterade Hacksaw sin bokslutskommuniké för 2025 och därmed fick vi ytterligare ett kvitto på att bolaget hittills står vid sitt ord och sina mål att hålla en tillväxt >30 % med en justerad rörelsemarginal om >80 %. Många är de som har tvekat och jag har tidigare tillhört den skaran, men efter bolagets halvårsrapport i somras i kombination med att jag fick äran att diskutera bolaget med några som jag bedömer sitta på en god kunskap om såväl sektorn som bolaget ändrades min uppfattning. Bokslutskommunikén gjorde inget annat än att stärka denna.

| Nyckeltal | Q4 2025 | Q4 2024 | Förändring YoY | Q3 2025 | Förändring YoY |

| Omsättning, MEUR | 55,1 | 43,7 | 26 % | 52 | 6 % |

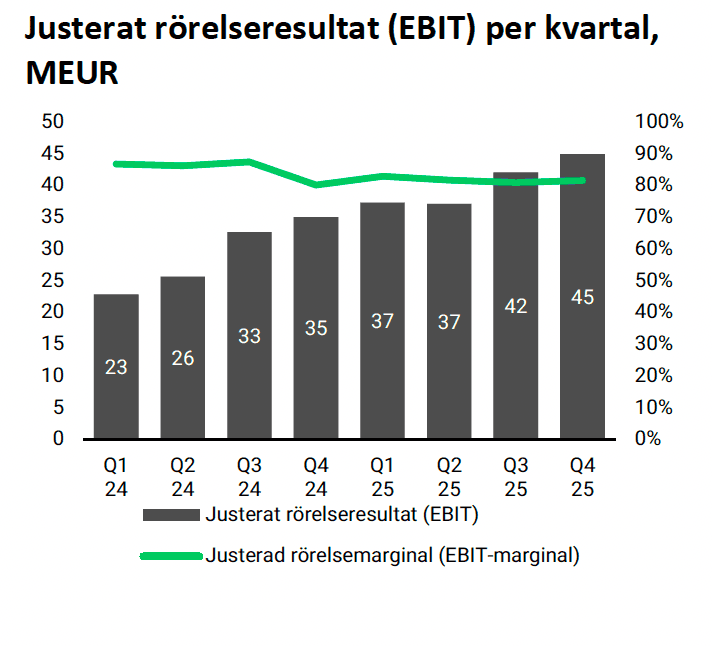

| EBIT (just.), MEUR | 45 | 35 | 28 % | 42,1 | 7 % |

| EBIT-marginal (just.) | 82 % | 80 % | 2 pp | 81 | 1 pp |

| Periodens resultat, MEUR | 42 | 32,9 | 28 % | 38,7 | 9 % |

| Vinst per aktie, EUR | 0,172 | 0,112 | 53 % | 0,134 | 28 % |

| Kassaflöde från den löpande verksamheten | 47,7 | 50,2 | -5 % | 36,7 | 30 % |

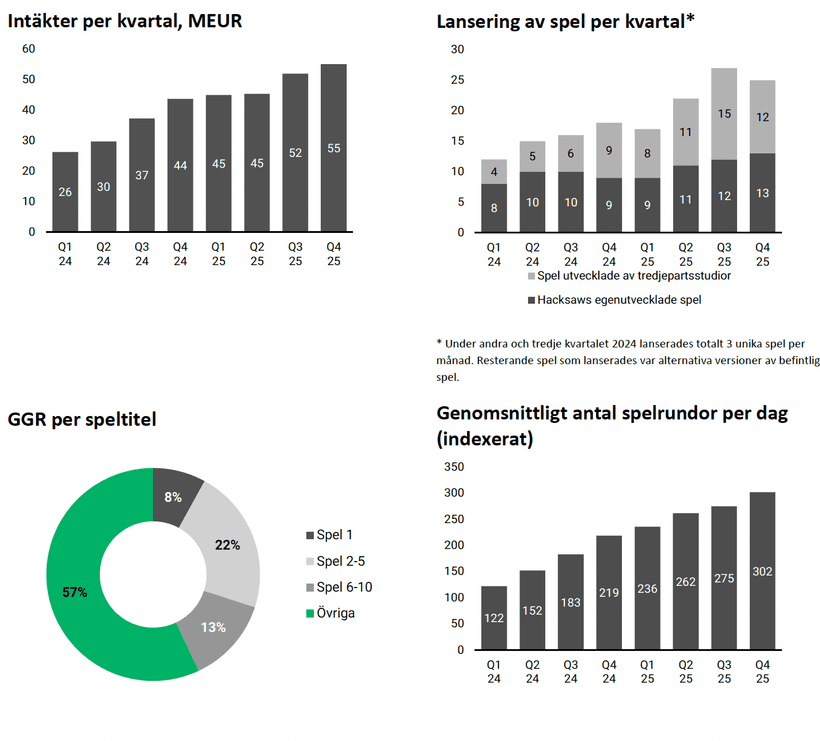

Som framkommer är det ideligen starka och i flera fall imponerande siffror som visas upp i relation till såväl samma period föregående år som till Q3 2025. Jag hade inte förväntat mig någon sekventiell tillväxt och inte heller att den justerade rörelsemarginalen skulle uppgå till 82 %, utan snarare 80,5 %. För sakens skull bör jag betona att jag inte klagar, befäster barrikaderna samt dammar av högaffeln och tänder facklan. Snarare tvärtom.

Studerar vi hur helåret 2025 stod sig relativt 2024 blir siffrorna som följer.

| Nyckeltal | 2025 | 2024 | Förändring |

| Omsättning, MEUR | 197,5 | 137,1 | 44 % |

| EBIT (just.), MEUR | 161,4 | 116,1 | 39 % |

| EBIT-marginal (just.) | 82 % | 85 % | -3 pp |

| Periodens resultat, MEUR | 142,8 | 109,4 | 31 % |

| Vinst per aktie, EUR | 0,496 | 0,376 | 32 % |

| Kassaflöde från den löpande verksamheten | 152,1 | 100,7 | 51 % |

Att marginalen skulle sjunka var inte en nyhet givet att personalkostnaderna har ökat, inte bara för att man har anställt fler, utan också för att bonusar har betalats ut. Därtill påverkade expansionen av OpenRGS-plattformen marginalen, likt högre kostnader för sålda tjänster, ökade avskrivningar för aktiverad spelutveckling samt tillväxtrelaterade distributionskostnader.

Vidare noterar jag att tillväxten under såväl det fjärde kvartalet som helåret uppgick till 31 % respektive 48 % om konstant valuta används. Sagt med andra ord har den svenska kronans förstärkning hämmat siffrorna, precis som fallet är i de svenska verkstads- och industribolagen. Läs gärna siffrorna i tabellen ännu en gång och försök ta åt dig vad du ser. Hur många bolag, med över fem år på nacken, kan uppvisa dessa siffror?

Utdelning och återköp

Något som jag ville se, vilket jag också skrev om i mitt senaste inlägg om Hacksaw, var att bolaget både skulle dela ut och återköpa aktier – önskningar som också infriades. Styrelsen föreslår en utdelning om 0,4 EUR per aktie samt att årsstämman beviljar styrelsen ett återköpsmandat på upp till 10 % av bolagets utestående aktiekapital. Utgår jag från att tillväxten och den justerade rörelsemarginalen håller sig inom de finansiella målen kommer dessa återköp att vara inte nog så gynnsamma givet att allt annat lika får vara gällande de kommande 2–3 åren. Att dock utgå från att detta tror jag man ska tänka kring både en och två gånger. Därmed är det viktigt att studera varje rapport och vara kritisk till sina teser och beräkningar, för ett bolag är ”bra” så länge som det fortsätter att vara ”bra”. Giftermål bör ske mellan två individer, inte mellan ett individ och ett bolag.

På temat att de finansiella målen kan uppnås kan Christfer Källbergs vd-ord nämnas: ”Under 2026 kommer vi fortsätta leverera på vår strategi med produktinnovation och ökad intäktsgenerering. Vi bedömer att marknaden kommer att fortsätta växa och att vi kommer att fortsätta ta marknadsandelar. Vi har ett framstående team, en lovande produktpipeline och vår position på marknaden skapar goda förutsättningar för fortsatt tillväxt. Detta gör mig övertygad om att vi kommer att fortsätta leverera hög tillväxt och ytterligare aktieägarvärde under 2026 och framåt.”

Förvisso är det iGaming och bolaget lämnar, likt Betsson, saker att önska gällande transparens. Vid börsnoteringen i somras var närmare 90 % av intäkterna oreglerade. I de efterföljande kvartalsrapporterna finns ingen uppdaterad siffra och det märks tydligt att Hacksaw, ännu en gång likt Betsson, helst undviker att lyfta fram detta faktum – trots att bolaget har licenser på 35 lokala marknader. Den höga andelen oreglerade intäkter, i kombination med att bolaget sannolikt har stora kunder bland kryptokasinon, gör att Hacksaw ska handlas med en (risk)rabatt. Sedan kan siffran på nämnda diskuteras, men jag ställer mig frågande till Mr. Markets nuvarande som visar att aktien handlas till drygt EV/EBIT 8,8.

Som aktieägare är dessa utdelnings- och återköpsförslag lika bra som härliga och vad som gör dem än härligare är att bolaget har råd och mer därtill. Balansräkningen är nämligen, likt tidigare, i ett utmärkt skick med likvida medel om 133,2 MEUR (93,8) samt finns inga räntebärande lån. Kombinera detta med att det fria kassaflödet per 31 december 2025 uppgick till 144,7 MEUR, motsvarande en ökning om 50 % relativt de 48,1 MEUR som uppnåddes 2024. Sagt med andra ord har bolaget lyssnat på och tagit åt sig av Göran Perssons bevingade ord ”den som är satt i skuld är inte fri”.

Lanserade spel, longtail och spelrundor

Vid utgången av 2025 hade Hacksaw totalt 293 lanserade spel, upp från 203 året innan. Under året lanserades 45 egenutvecklade titlar och ytterligare 46 via OpenRGS-plattformen. Den växande spelportföljen har tydligt stärkt longtailen – i det fjärde kvartalet stod de tio största spelen för 43 % av GGR, jämfört med 52 % året innan. Samtidigt ökade det genomsnittliga antalet spelrundor per dag med 36 % i Q4 och 58 % för helåret, vilket visar att tillväxten i hög grad är volymdriven.

Även kundkoncentrationen har förbättrats markant. I Q4 stod den största kunden för 13 % av GGR, jämfört med 20 % året innan. Dessutom är det viktigt att notera att inget enskilt land överstiger 10 % av den totala bet-volymen. Sammantaget innebär detta en mer robust och diversifierad intäktsbas än tidigare, vilket minskar risken i affären samtidigt som bolaget fortsätter växa kraftigt.

Värdering och slutsatser

Som jag skrev i mitt tidigare inlägg anser jag att Hacksaw bör värderas till P/E 12 och kanske till och med P/E 13. Det blir således lite Betsson – som har snittat P/E 9–10, lite Evolution - som snittat cirka 20 innan de senaste årens fall, om än att inga andra bolagsspecifika jämförelser ska göras.

Baserat på vinsten per aktie, 0,496 EUR, för 2025 och ett aktiepris om 56,7 kr ger det ett P/E om 10,7. År 2026 har knappt börjat, men utgår vi från att man infriar målen och växer med 30 % och håller en justerad rörelsemarginal på 80 % samt att allt annat lika är gällande – något som högst sannolikt ej kommer vara gällande då spelskatter tenderar att snabbt ändras, för att inte heller förglömma valutornas slag – blir vinsten per aktie för 2026 och 2027 0,631 EUR respektive 0,82 EUR. Detta ger ett P/E om 8,4 samt 6,5. Det är lågt i såväl relativa som absoluta termer och ja, det är iGaming och ja, sektorn är för tillfället paria, men… var går gränsen för Mr. Markets nycker?

Som det ser ut är Mr. Market fortfarande orolig för lock-up-avtalet, som gör gällande att de återstående, mer stora ägarna, kommer att få börja sälja kring midsommar 2026. Att dessa kommer att vilja ta hem lite vinst har jag full förståelse för, men att aktien ska pressas på detta när siffrorna hittills är så starka har jag svårt att få ihop.

Kanske är jag den unga och inte den gamla i Holmes, och sedanmera mer populariserat av framlidna Charlie Munger, ”The young man knows the rules, but the old man knows the exceptions”? Kanske och det är just det som gör mig orolig. Ser jag inte det som Mr. Market ser? Eller är det kanske Keynes ”The market can stay irrational longer than [you can stay] solvent” som här är mer gällande? Jag har ingen aning, men på temat kan Voltaires ”l est dangereux d'avoir raison quand le gouvernement a tort” (Det är farligt att ha rätt när staten är fel) nämnas. Just nu har det varit och fortsätter att vara ”farligt” att vara investerad i Hacksaw, för trots imponerande siffror fortsätter kursen att sjunka.

OBS: Detta inlägg ska inte ses som en rekommendation för något av de värdepapper som avhandlas. Jag berättar enbart om mina tankar och beräkningar, inget annat. Det är som alltid viktigt att du gör din egen analys och utgår från dig, ditt liv, ekonomi, familj och så vidare. Olika individer, olika förutsättningar, kynne och ekonomi – därmed ska du aldrig ta rygg på någon. Jag äger aktier i Hacksaw.