Återköp av aktier

Jag lyssnade för några dagar sedan på podcasten Kvartalet där journalisten Sverrir Thor varje kvartal intervjuar ca 15 fastighetsbolags VDar i samband med deras rapporter. Denna gång med Neobos VD Ylva Sarby Westman. Jag äger inga aktier i Neobo, men jag brukar förutom Diös som jag äger lyssna på 3-4 avsnitt av poddarna varje kvartal av rent allmänintresse. Som i många poddar det senaste halvåret kom ämnet återköp av den egna aktien upp och Sverrir uttryckte viss skepsis mot fenomenet att “alla” fastighetsbolag ska hålla på med det helt plötsligt. Han ifrågasatte om det inte vore bättre att amortera skuld, renovera, köpa nya hus eller dela ut pengarna istället.

Då jag själv tycker precis tvärt om (dvs att verkligen alla fastighetsbolag som handlas till stor rabatt borde fokusera mer på att återköpa aktien och mindre på det mesta annat) så tyckte jag det var intressant. Jag mailade därför Sverrir och frågade lite mer kring hans skepsis och fick ett trevligt svar.

Jag säger inte att jag har rätt och någon annan fel. Men ibland när det pratas om återköp av egna aktien fokuserar man väldigt mycket på att syftet skulle vara att få upp aktiens pris och få bort den oönskade rabatten. Det tycker jag är lite fel utgångspunkt. För bolaget och de långsiktiga ägarna är det inga problem om några ägare vill sälja sina aktier till rabatt mot bokförda värdet till bolaget självt. Vilket gör att de som fortsätter äga bolaget får större och större andel av det kvarvarande bolaget utan att behöva stoppa in mer pengar. Detta bör enligt mig ha goda chanser att bli en bra affär, även om rabatten skulle ligga kvar på samma nivå över tid.

Det finns så klart många aspekter att ta hänsyn till. Är bokförda värdena rätt så att rabatten verkligen är så stor som det anges? Har man väldigt dyra lån som borde prioriteras istället? Finns renoveringsbehov som måste fixas så inte folk flyttar? Kan det ställa till problem om man säljer hus för att få loss pengar till återköp och tillslut sitter kvar med dåliga hus som inte går att sälja och med ett spretigt ineffektivt bestånd? Men jag tänkte ändå mig på ett väldigt tillspetsat exempel där vi bortser från alla nyanser och kluriga frågor som ledningen för ett fastighetsbolag sitter med varje dag.

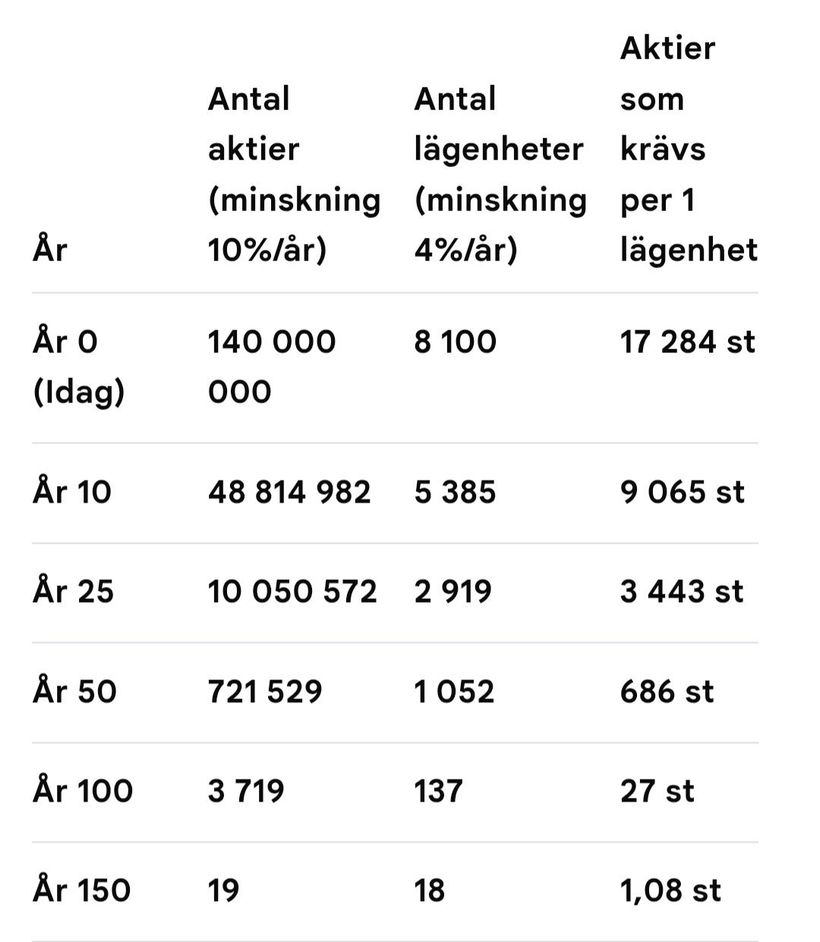

Exemplet nedan bygger på just bolaget Neobo vars aktie alltså handlas till runt 60% rabatt mot bokförda värdena och som därför har sålt lite hus och återköpt den egna aktien det senaste året, och planerar att fortsätta återköpa. Något jag tycker är smart men Sverrir var frågande till. Bolaget har fastigheter för runt 13 miljarder, 50% belåningsgrad och ett börsvärde på knappt 3 miljarder (här ser vi rabatten på ca 60%). Bolaget har främst bostäder men även lite andra lokaler.

För att göra det hela lite pedagogiskt så har jag hittat på ett eget nyckeltal som anger hur många aktier i Neobo man måste äga för att indirekt vara ägare till en av deras lägenheter. Då de äger runt 8 100 lägenheter och i dagsläget har ca 140 miljoner aktier så behöver man köpa ungefär 17 000 aktier för att äga en andel så stor att den motsvarar 1 av 8 100 lägenheter. Det skulle kosta 311 000 kr. Vilket väl inte säger så mycket när man inte sett lägenheten eller vet var den ligger, men ändå låter billigt att stoppa in 311 000 kr och med 50% belåning äga en lägenhet. Vilket delvis alltså förklaras av rabatten i aktien, då lägenheterna inte är så billiga enligt bolagets bokförda värden.

Skulle då bolaget varje år sälja 4% av lägenheterna, använda hälften av pengarna till att betala av lån med för att hålla belåningsgraden kvar på 50% och använda den andra halvan till att återköpa och makulera den egna aktien till dagens rabatt skulle det bli så här:

Notera här att bolaget tjänar ju pengar på att hyra ut lägenheter. Och dessa pengar har jag inte räknat in, dvs det finns ett löpande kassaflöde som räcker till att driva bolaget, betala räntor, renovera lägenheter och kanske till och med dela ut lite pengar. Skulle man använda del av detta kassaflöde till återköp skulle man behöva sälja lite färre lägenheter än 4% varje år. Men i mitt exempel borde husen kunna underhållas stå kvar och vara i fint skick om 50-100 år.

Som alla förstår blir det här ett lite tillspetsat exempel. Det kommer inte gå att driva ett noterat fastighetsbolag med så lite som 137 lägenheter om 100 år. Men invändningen att syftet främst är att få upp aktiepriset och få bort rabatten köper jag inte. Eller att vi aldrig får loss värdet om rabatten inte försvinner tack vare återköpen. Skulle rabatten bestå i 10 år ser vi ju tydligt effekten för den som ägt aktien och skulle rabatten finnas kvar i 25 år blir det ännu tydligare. Och ännu bättre.

Varje lägenhet ska ju ge ett kassaflöde tack vare hyran som de boende betalar och som höjs med ungefär inflationen över tid. Och de långsiktiga aktieägarna får alltså fler och fler lägenheter även om bolaget som helhet får färre, eftersom antalet aktier minskar mycket snabbare än antalet lägenheter. Dvs mer och mer hyresintäkter och möjlig utdelning per aktie för varje år som går. Skulle rabatten försvinna är det bara att tacka för de gyllene åren av återköp och sluta sälja hus för att återköpa aktier.