Bolån med räntetak

Jag fick en fråga på mail från en läsare som funderade på att ta bolån hos Nordea med så kallat räntetak. Jag kände inte riktigt igen vad det handlade om så jag fick söka lite snabbt. Så här beskriver Nordea det själva:

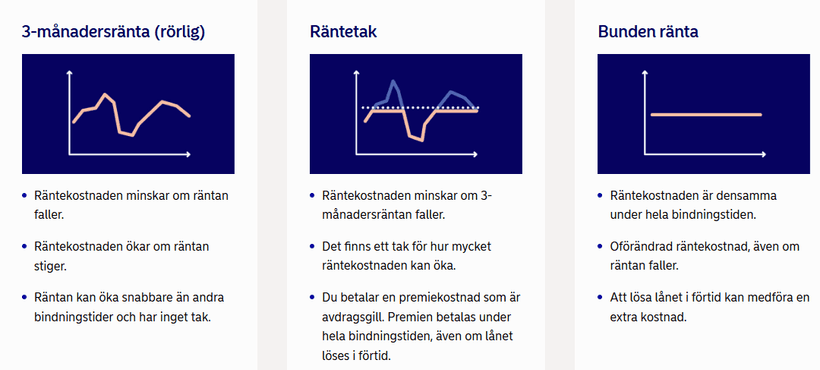

Räntetak passar dig som vill ha den rörliga räntans fördelar, där räntan kan gå ner. Samtidigt får du den bundna räntans trygghet, då du alltid vet din maximala räntekostnad. Räntetaket fungerar helt enkelt som ett skydd mot stigande räntor, utan att du behöver binda räntan.

Du kan välja mellan 2 och 5 års bindningstid, och för räntetaket betalar du en premiekostnad. Med ett räntetak på bolånet följer räntan alltid med ner i räntenedgångar, men vid en ränteuppgång tar det stopp vid taket.

För den som gillar bilder bättre än text kanske det blir klarare med detta:

Inget är som bekant gratis. För denna försäkring mot en ränta högre än taket så får man så klart betala en premie, dvs lite högre ränta än vad du hade haft med rörlig ränta. Självklart måste du som vanligt förhandla fram en bra ränta som grund och inte nöja dig med listräntan, men det gäller oavsett typ av lån hos de banker som jobbar med rabatter och en ränta som ska förhandlas fram individuellt.

På sätt och vis blir det så klart tydligt om man får 0,26 procentenheter högre rörlig ränta i utbyte mot att räntan aldrig kan bli högre än 4,59% de kommande 5 åren. Dvs det blir relativt lätt att räkna på vad denna försäkring kostar, bara att ta lånets storlek x 0,26%. Men frågan är om det räcker för att kunna bedöma hur mycket extra det kostar varje månad för att veta om det är ett rimligt pris? För att kunna bedöma om 0,26 procentenheter högre ränta är billigt eller dyrt måste man dessutom bedöma sannolikheten att räntan blir över 4,59% de kommande 5 åren. Och dessutom i så fall under hur lång period som räntan kan tänkas ligga över så taket gör någon nytta. Inte nog med det, man behöver även ha en annan och bättre bedömning av den sannolikheten än de som satt ramarna för upplägget hos Nordea.

Nästa fundering jag har är om det verkligen blir så stor skillnad mot den gamla klassikern som jag vet att många kör med att halva lånet med bunden ränta och halva med rörlig?

Nej jag tycker det låter väldigt svårt att räkna på, och personligen ser jag ingen riktig fördel med det här upplägget. Men jag lovade bloggläsaren som mailade att jag skulle skriva ett inlägg så det eventuellt kan komma in synpunkter från fler håll. Om jag missat något eller någon av er läsare tycker produkten fyller något syfte så är kommentarsfältet öppet.