Vilken generation har haft den bästa börsen?

Jag såg en i mitt tycke väldigt märklig artikel i DN. Den baserades på ett blogginlägg som Zmarta gjort som där man jämförde hur olika generationers börsavkastning sett ut. Det kan så klart vara intressant då börsen svänger väldigt mycket enskilda år, även om vi tänker att börsen ska ge runt 10% om året i snitt så får vi nästan aldrig just mellan 8 och 12% ett enskilt år. Det gör att en period på 20 år kan avvika väldigt mycket från en annan 20 års period som bara börjar något år tidigare eller senare eftersom start och slutdatum blir så avgörande. Det säger sig självt att det blir stor skillnad på om man avslutar en längre mätperiod där börsen går upp 40% eller ner 40% under det sista året i mätningen.

Så i grunden kan det så klart vara intressant att titta på enskilda perioder på 10, 20 och 30 år för att se att det kan blir väldigt olika. Men utgångspunkten i den här artikeln var märklig tycker jag.

Det man gjorde var att titta på börsens avkastning för olika generationer med utgångspunkten att man investerade pengar i en klumpsumma på sin 13 årsdag och sålde rubbet på sin 29 årsdag. Tanken med denna konstiga åldersindelning (för hur många 13 åringar har något betydande belopp att investera?) var att enligt författaren Morgan Housel så formar börsens utveckling under de formbara ungdomsåren hur intresserad man blir av sparande och investeringar senare i livet. Dvs får man en bra avkastning under dessa år ökar chansen att man fortsätter spara och investera på börsen.

Jag tror absolut att teorin stämmer och har själv varit inne på liknande grejer många gånger att det kan krävas att man känner att man kommer igång och får en bra start. För egen del tror jag en bra ingång på bostadsmarknaden var en sådan trigger som gjorde att jag kände att jag kanske skulle kunna komma igång och bygga ett kapital.

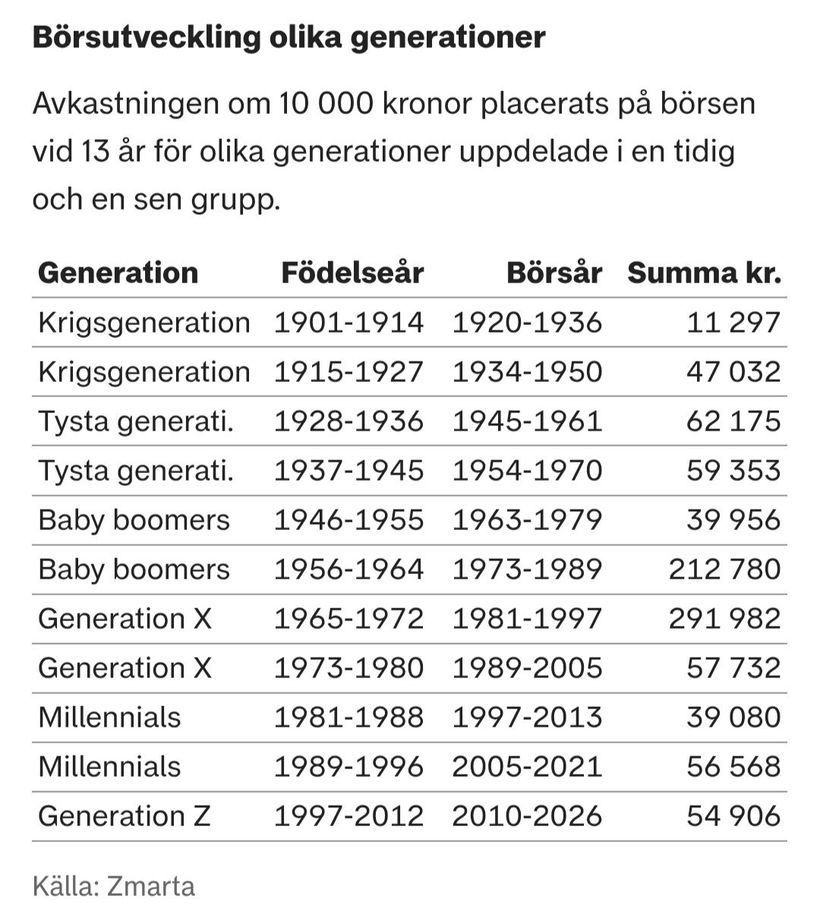

Men när det blir så tydligt att man säger att de som är födda 10 år tidigare eller senare hade så fantastiskt mycket bättre förutsättningar och baserar detta på en klumpsumma som köps vid 13 och säljs vid 29 tycker jag man tappar hela konceptet. Såhär skriver Zmarta i blogginlägget: “Den tidiga halvan av Generation X (födda 1965-1972), såg sina 10 000 kronor växa till nästan 300 000 kronor under ungdomsåren. Den är nästan fem gånger så mycket som den senare halvan av samma generation (födda 1973 till 1980) fick nöja sig med.”

De här siffrorna hade så klart sett helt annorlunda ut om man istället mätte samma årskullar men istället sa att började spara lite försiktigt vid 15 års ålder i form av födelsedagspengar och lite sommarjobb och sedan kunde börja spara 10 gånger mer om året från 20 till 30 där de började jobba och sen mätte perioden 15-30 år. Då hade det helt plötsligt varit helt andra generationer som haft de bästa förutsättningarna på börsen. Och det tror jag är ett mer rimligt scenario än att man köper en gång när man är 13 år och sedan bara sitter på pengarna till man är 29.

Själv är jag till exempel jätteglad att börsen gick ner mycket just när jag kunde spara väldigt mycket under finanskrisen och sen snabbt studsade upp några år efter det. Hur börsen gick när jag var 13-20 har haft exakt noll effekt på min ekonomi då jag under alla dessa år sparande ungefär lika mycket som jag gjorde på ett kvartal vid när jag fyllt 27.

Så här ser siffrorna ut om något tycker upplägget att köpa vid 13 och sälja vid 29 verkar vettigt och vill fördjupa sig i om ni haft tur eller otur med ert födelseår.

Vad säger ni. Är det jag som inte fattar, eller håller ni med om att det var ett lite konstigt sätt att räkna?