Hexpol Bokslutsrapport 2025

Tar en titt på Hexpols bokslut och det visar att 2025 avslutar som trenden varit hela 2025. Det är fortsatt ett utmanande läge där främst valutaeffekter satt spår i både försäljning och resultat. Hexpol är starkt lutat mot usd exponering i och med stor del på den amerikanska marknaden och det har som bekant inte varit mumma för dem då usd gått från 11 sek till ibland till och med under 9 sek. Samtidigt visar bolaget en hel del motståndskraft genom stabila volymer, sitt starka kassaflöde och en fortsatt väldigt god finansiell ställning.

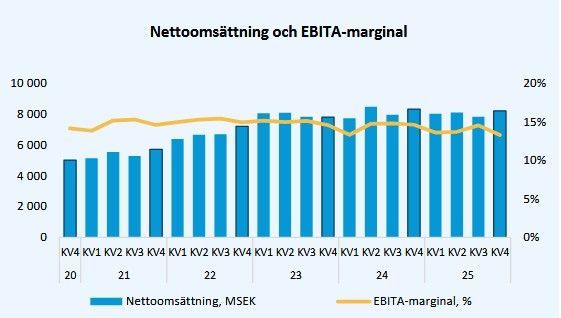

2025 landade försäljningen på ca 19,3 miljarder kr (20,4), minskningen hänvisas mestadel till negativa valutaeffekter. Justerat för detta var försäljningen i stort sett i linje med föregående år, vilket tyder på ändå en relativ ok efterfrågan.

Exempelvis lyfter VD i sina skriverier fram att volymerna faktiskt ökade under kvartalet, både i Europa och Nordamerika. Tillväxten kom främst från segmenten wire & cable, building & construction samt medical, medan automotive låg kvar på ungefär samma nivå som föregående år, dock påverkat av produktionsneddragningar hos Hexpols kunder.

Geografiskt fortsätter bilden att vara delad. Europa visar stabilitet, Asien utvecklas svagt positivt, medan Nordamerika fortsatt är den svagaste regionen. Se ovan, till stor del en valutafråga snarare än volymfråga, även om viss nedgång kan märkas.

För 2025 landade rörelsemarginalen på 14,4 % (15,5). Får ändå säga att marginalerna fortsatt ligger på nivåer som får anses starka i ett cykliskt industribolag. Tittar man närmre så särskilt Engineered Products utvecklas väl med ökande lönsamhet och marginaler över 18 % på helårsbasis. Det väger upp en del andra svagare delar.

Resultat per aktie blev 5,64 kr (6,45). Mr Market tog ej emot rapporten väl vilket betyder att den nu handlas på ca PE 13, EV/EBIT 10 baserat på 2025 siffrorna.

VD Klas Dahlberg sammanfattar läget som ”ökade volymer i en fortsatt tuff marknad”. Han pekar även på några framsteg i Nordamerika, där man vunnit affärer inom sk captive conversion och på ett gradvis ökande förvärvstempo efter en tämligen avvaktande marknad under 2025.

Förvärv ligger i möjligheternas värld då balansräkningen är stark. Soliditeten uppgår till 61 % Det fria kassaflödet är till synes gott. Det hela ger, om man vill, goda förutsättningar att både investera, förvärva och bibehålla utdelningen. Trots att resultatet sviktade på sista raden för i år. Styrelsen föreslår också en oförändrad utdelning om 4,20 kr per aktie. I skrivande stund motsvarar det 5,8 % direktavkastning.

Så kort kan man väl sammanfatta det hela med att bolaget levererar ett bokslut som visar en del motvind inte minst då det gäller valutaexponeringen, men man tappar inte så mycket fart för det. Det är en svagare fordonsmarknad, men volymerna i stort är stabila, kassaflödet starkt och balansräkningen robust som alltid. VD är försiktigt men till synes realist. Fokuserar på långsiktiga framgång och försöker positionera sig för framtida tillväxt mer än bara fokusera på när en konjunkturvändning ska ske. Som jag skrev förra noteringen. Den kan nog ändå ligga några år framåt för det är alltför turbulent just nu för att tro den ska komma snart.

Utifrån mina servettkalkyler, mitt tidsperspektiv och min syn på bolaget så har vi nu kommit till en period där det kan vara värt att lägga en del pengar i att öka. Kortsiktiga av Mr Market uppfattade motgångar i välskötta bolag är klassiska köp för mig. Period skriver jag för i regel sprids i dessa fall köpen ut.