Volati Bokslutsrapport 2025 och särnotering av Salix

Liksom många andra bolag så presenterade Volati nyligen sitt bokslut för 2025. Bolaget levererade tillväxt men Mr Market reagerade med att handla ned aktien kraftigt, från ca 100 kr till ca 80 kr.

Därtill närmar sig särnoteringen av Salix Group,

Vi börjar med bokslutet.

Omsättningen ökade till 8,4 miljarder k (7,9) en ökning med ca 7 %. Den organiska var oförändrad.

EBITA-marginal stärktes till 9 % (8 %). Rörelsemarginalen landade på 7 % (6,8)

Resultat per stamaktie ökade med 14 % till 3 kr (2,63).

Styrelsen föreslår en oförändrad utdelning om 2,00 kr per stamaktie (att betalas ut i två delar om 1,00 kr i maj respektive november).

Bolaget når nästan sitt ambitiösa mål om 15 % årlig EBITA-tillväxt. Ändå föll kursen. Varför?

Gissar på frånvaro av egentlig tillväxt gjorde att Mr Market tryckte på sälj.

Utifrån värderingen så kan det funnits förväntningar på den organisk tillväxten som inte blev infriat. Som noterat, den organiska tillväxten för hela koncernen var 0 %. All tillväxt kommer just nu från förvärv.

Ser också att Industrisegmentet hackar. Medan Salix och Ettiketto går starkt hade affärsområdet Industri ett tungt år med en omsättningsminskning på 7 %. En svag byggmarknad tynger S:t Eriks.

Då det gäller balansräkningen så kör Volati mer slimmat och offensivt. Soliditeten ligger på 28 %.

Man har en affärsmodell där man jobbar med förvärv. Under 2025 genomfördes förvärv med en årsomsättning på totalt 750 milj kr. Efter årets slut, i januari 2026, tillträddes Interket Group som omsätter cirka 450 milj och stärker Ettiketto Groups position i Europa.

Trots förvärv minskade skuldsättningsgraden (Nettoskuld/justerad EBITDA) till 2,5 (2,6) vid årets slut vilket ändå påvisar ett gott kassaflöde.

Vi får se var konjunkturen tar vägen. Kortfattat kan man säga att Volati "tuggar på”, men den organiska tillväxten har stannat av. Att vinsten ändå växer beror på att de är skickliga förvärvare.

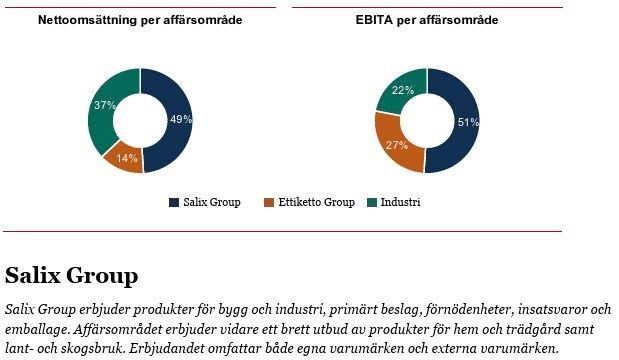

Den stora händelsen som ska ske 2026 då? Särnoteringen av Salix Group. Salix Group är nästan halva Volati så man kan nästan prata om en uppdelning istället.

Salix Group är Volatis största affärsområde sett till omsättning, men det har historiskt sett lägre marginaler än tex Ettiketto Group.

Logiken bakom en särnotering är att, som det heter, "synliggöra värden". Idag blandas Salix (stabil handel med ca 11–12 % marginal) med Ettiketto (högmarginalbolag inom etiketter med 16–20 % marginal).

Det "nya" Volati kommer efter särnoteringen bestå av Ettiketto och Industri. Det blir ett mindre men mer renodlat bolag med potential för högre marginaler.

Om vi höftar, Salix Group (Handel) omsätter ca 3,8 miljarder kr med en EBITA-marginal på ca 11–12 %. Det är en stabil verksamhet men mer kapitalkrävande (lager).

Hos kvarvarande Volati (Ettiketto och industri) finns “kassakon” Ettiketto Group, som ofta presterar marginaler på 16–20 %, medan industridelen kan vara svängig, men därmed också ha potentieal.

Efter särnoteringen kommer det kvarvarande Volati att bli ett mindre bolag rent omsättningsmässigt, men kan leverera en högre genomsnittlig marginal. Detta brukar marknaden gilla och det kan leda till en så kallad "multipelexpansion", men vi får se.

Höftar vi vidare så Salix kommer sannolikt värderas lägre (kanske P/E 10–14) eftersom det är ett handelsbolag.

Kvarvarande Volati kan med bibehållna tillväxts-mål motivera ett högre P/E-tal (kanske 18–22). Man får dock komma ihåg att utan Salix blir den svagare industri-delen (S:t Eriks m.fl.) en större procentuell del av kvarvarande Volati. Det ökar risken för att svängningar i konjunkturen periodvis slår hårdare mot den totala vinsten. Både upp som ner.

Som noterat ligger Volatis soliditet på 28 %. En särnotering innebär ofta att skulderna ska fördelas mellan bolagen. Man får bevaka att belåningen inte blir för hög i endera delen.

Bloggaren Marcus Hernhag har även kikat på Volati preferensaktier för den som är intresserad av den aktietypen och kommit fram till slutsatsen att den bör vara säker.