Plejd avslutar 2025 med rekordtillväxt och stigande lönsamhet

Plejd avslutar 2025 med rekordtillväxt och stigande lönsamhet

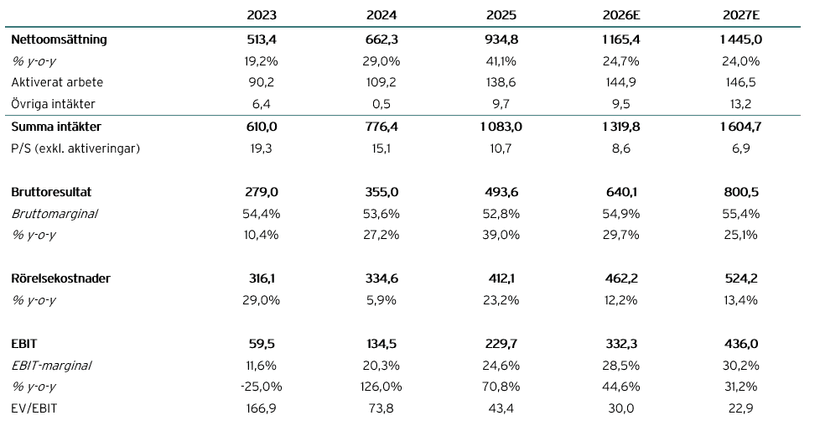

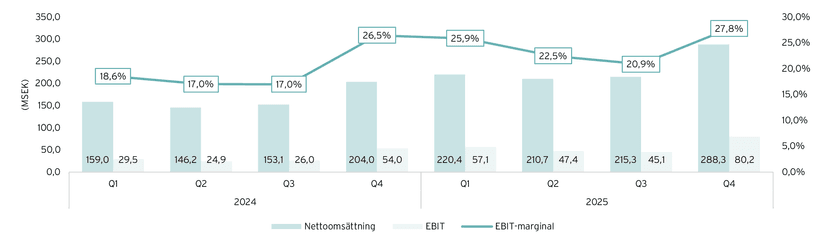

Plejd avslutade 2025 med sitt starkaste kvartal hittills, präglat av både hög tillväxt och förbättrad lönsamhet. Nettoomsättningen i det fjärde kvartalet uppgick till 288,3 MSEK (204,0), motsvarande en organisk tillväxt om 41,4 %. Bruttomarginalen stärktes sekventiellt till 54,5 % (55,1), medan EBIT ökade till 80,2 MSEK (54,0), vilket motsvarade en EBIT-marginal om 27,8 % (26,5). Det var den högsta marginalnivån i bolagets historia.

Installationstillväxten uppgick till 45,5 % under kvartalet och översteg därmed nettoomsättningstillväxten för sjunde kvartalet i rad, vilket indikerar en fortsatt stark och bred underliggande efterfrågan snarare än lageruppbyggnad. För helåret 2025 uppgick nettoomsättningen till 934,8 MSEK (662,3), motsvarande en tillväxt om 41,1 %, medan EBIT ökade till 229,7 MSEK (134,5) med en EBIT-marginal om 24,6 % (20,3).

Norden fortsätter dominera med Norge som tydlig tillväxtmotor

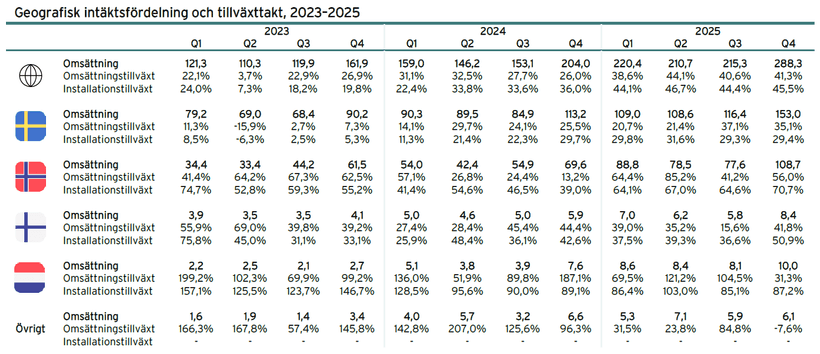

Tillväxten drevs fortsatt av Sverige och Norge, som tillsammans stod för drygt 90 % av koncernens omsättning. Sverige ökade omsättningen med 35,1 % under kvartalet, motsvarande cirka 39 MSEK i absoluta tal, främst drivet av armatursegmentet och fortsatt stark efterfrågan på puckserien.

Norge utmärkte sig med en omsättningstillväxt om 56,0 %, även det motsvarande cirka 39 MSEK i absoluta tal. Den starka utvecklingen förklaras i hög grad av termostaten TRM-01, som etablerat sig som en av Plejds mest omsättningsdrivande produkter och samtidigt bidragit till mycket hög installationstillväxt. Kombinationen av armaturer, termostat och puckar innebär att Plejd i dag har sina mest installerade produkter spridda över flera kategorier, vilket breddar tillväxtbasen och minskar beroendet av enskilda produktlinjer.

Nederländerna visar stark installationsutveckling

Utanför Norden framstår Nederländerna som den mest intressanta internationella marknaden. Installationstillväxten var fortsatt mycket stark under året, medan omsättningstillväxten varit mer volatil mellan kvartalen. Under Q4 uppgick omsättningstillväxten till 31,3 %, vilket var lägre än installationstillväxten om över 85 %.

Den nyligen lanserade universaldimmern VRI-03, som ses som en nyckelprodukt för den nederländska marknaden, har ännu inte bidragit i någon större omfattning. Inga volymer av produkten har ännu nått marknaden på grund av produktionsprioriteringar, då Plejd fokuserat resurser på termostaten. Större volymer av VRI-03 väntas nå marknaden under första halvåret 2026, vilket möjliggör en mer rättvis utvärdering av produktens genomslag. Med en i stort sett komplett produktportfölj på plats bedöms Nederländerna ha förutsättningar att successivt utvecklas till Plejds nästa tillväxtmarknad efter Norge. Förhoppningsvis kan också Plejd lansera hos landets största grossist Technische Unie med 40-50% marknadsandel under 2026, vilket kan bidra till att marknaden tar fart.

Produktbreddning och strukturellt marginallyft

Under 2025 har Plejd fortsatt att bredda produktportföljen genom lanseringar inom både armaturer och kringprodukter, samtidigt som förberedelserna inför LED-panelen LPN-01 fortlöpt. LED-panelen riktar sig mot kontor och mindre kommersiella miljöer och väntas lanseras under första kvartalet 2026, med intäktsbidrag främst under andra och tredje kvartalet.

Det kommersiella segmentet uppskattas i dag utgöra omkring 20 % av intäkterna och bedöms ha god tillväxtpotential, särskilt inom installationer som ligger nära bostadssegmentet i komplexitet. Parallellt pågår omfattande kostnadsoptimeringar, främst inom armatursegmentet. Nya, optimerade versioner av downlights har gått in i produktion och när dessa successivt ersätter äldre lager väntas ett tydligt positivt bidrag till bruttomarginalen under 2026.

Därtill planerar Plejd att ta hem en allt större andel av produktionen, med en målsättning om att över 90 % ska ske in house över tid. Sammantaget bedöms detta skapa förutsättningar för ett strukturellt marginallyft, även om nya produktlanseringar kortsiktigt kan påverka produktmixen.

Stark finansiell ställning och starkare kassaflöden att vänta

Vid utgången av 2025 uppgick likvida medel till 92,3 MSEK (43,8), medan den tillgängliga likviditeten uppgick till 132,3 MSEK inklusive outnyttjad checkkredit. Kassaflödet påverkades under kvartalet av ökad kapitalbindning i lager och kundfordringar, men kassaflödet före förändringar i rörelsekapital uppgick till 98,4 MSEK (66,7), drivet av det starkare resultatet.

I vår intervju med Babak Esfahani uppgav han att kassaflödena kommer att stärkas under 2026 och Plejd kan stärka sin finansiella ställning ytterligare. Vidare uppgav han att det är rimligt att börja diskutera utdelning från 2027 och framåt.

Goda förutsättningar för fortsatt tillväxt och ökad lönsamhet

Efter ett mycket starkt 2025 går Plejd in i 2026 med tuffa jämförelsekvartal, vilket är viktigt att beakta. Samtidigt bedöms de underliggande tillväxtdrivarna vara intakta, med fortsatt styrka i Norden, ökande bidrag från armaturer och termostaten samt en växande internationell närvaro och intressanta tillväxtutsikter i det kommersiella segmentet. Initiativen till att förbättra bruttomarginalen kan ge god effekt framgent och stärka lönsamheten ytterligare.

Aktien har utvecklats starkt och värderingen har kommit upp. På rullande tolv månader handlas Plejd till cirka 43x EV EBIT, medan värderingen på våra estimat för 2027E motsvarar omkring 30x EBIT. Givet bolagets höga tillväxttakt, förbättrade lönsamhet och starka marknadsposition bedömer vi att marknaden fortsatt är beredd att värdera Plejd till relativt höga multiplar.

Baserat på våra estimat för 2027E ser vi en uppsida om cirka 28 % räknat på 30x EBIT. I våra estimat räknar vi med fortsatt stark organisk tillväxt, successivt stärkt bruttomarginal och en tydlig operationell hävstång i affärsmodellen. Historiskt har Plejd värderats högt av marknaden och vi bedömer det inte som orimligt att marknaden värderar Plejd till 35x EBIT, i linje med tre års snittet, vilket skulle ge en uppsida om 49,4% på våra nuvarande estimat för 2027E. Samtidigt innebär den höga värderingen att aktien är känslig för avvikelser i tillväxt eller lönsamhet, vilket gör utvecklingen under 2026 särskilt viktig att följa.