Rapportkommentar: Stonebeach Q4'25

StoneBeach redovisade ökad omsättning och positiv EBITDA i Q4

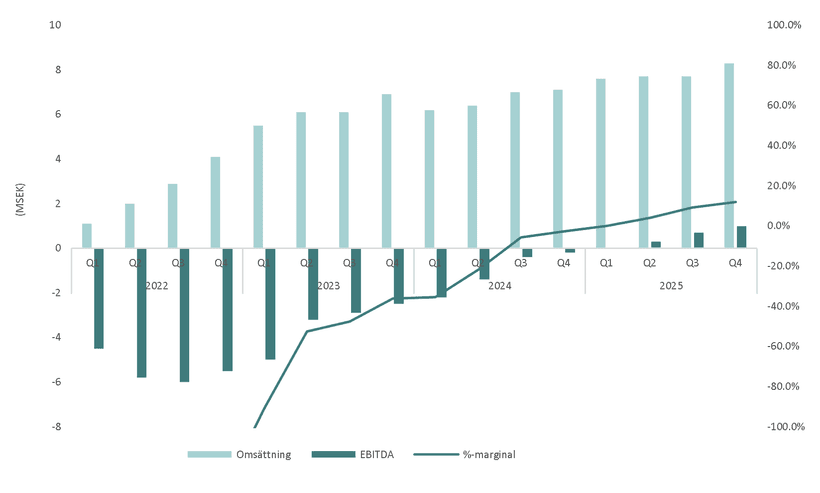

StoneBeach ökade både intäkter och lönsamhet i det fjärde kvartalet 2025. Nettoomsättningen uppgick till 2,2 MSEK (1,9), motsvarande en ökning om 16%. EBITDA förbättrades till 0,2 MSEK (-0,1). Rörelseresultatet uppgick till -0,1 MSEK (-0,4), fortsatt påverkat av goodwillavskrivningar som inte belastar kassaflödet.

För helåret 2025 ökade intäkterna 17% till 8,3 MSEK (7,1). EBITDA uppgick till 1,0 MSEK (-0,2), vilket innebär att bolaget levererar positiv EBITDA på årsbasis . Resultatet efter finansiella poster landade på -0,3 MSEK (-5,6).

Under kvartalet genomfördes en riktad nyemission om 7,15 MSEK för att finansiera lanseringen av AI-plattformen ContentCompanion som SaaS-tjänst . Kassan stärktes till 7,0 MSEK (1,3) vid årsskiftet och soliditeten uppgick till 92,3% (55,3) . Efter periodens utgång förlängdes ett partnerskap med en svensk fordonstillverkare genom ytterligare order värda 5,1 MSEK.

Potential för förvärv

Bolaget uppger att man parallellt med den organiska uppskalningen utvärderar selektiva strategiska förvärv som kan komplettera erbjudandet inom AI-baserad informationshantering. Fokus ligger på att stärka kompetens, teknik och kommersialisering snarare än volymförvärv.

Ökade intäkter och väsentligt förbättrat resultat

AI-positionering i ett osäkert mjukvaruklimat

StoneBeach positionerar sig nu tydligt som ett AI-bolag inom dokument- och informationshantering. Plattformen hanterar i dag omkring 90 000 sidor i sin pågående proof-of-concept, vilket visar teknisk mognad.

Samtidigt är riskbilden koncentrerad. En kund står för cirka 95% av arbetskapaciteten i dotterbolaget, vilket innebär hög beroenderisk.

I ett marknadsklimat där AI både skapar möjligheter och pressar värderingar i mjukvarusektorn blir 2026 avgörande. StoneBeach har nu balansräkningen och lönsamheten för att skala. Nästa steg är att visa att AI-erbjudandet kan bredda kundbasen och minska beroendet av enskilda uppdrag.

StoneBeach har redan säkrat ordrar om 7,6 MSEK inför 2026, vilket ger en tydlig intäktsbas vid ingången av året. Om andelen SaaS-intäkter ökar som planerat stärks skalbarheten i affären, vilket talar för både högre tillväxt och förbättrad EBITDA under året.