Börjat köpa Kindred igen

Jag har det senaste kvartalet tyckt det varit lite svårt att veta vad jag ska köpa för aktier. Börsen har känts lite allmänt dyr och rabatten i investmentbolagen har aldrig varit lägre under de år jag följt dessa. Det har gjort att det blivit påfyllning i preff/d-aktier den senaste tiden till stor del i brist på annat, men också för att jag tycker 6% avkastning från dagens börsnivå ändå har känts attraktivt.

De senaste utdelningarna som har återinvesterats har dock gått oavkortat till Kindred som jag inbillar mig är börsens bästa köp just nu.

Kindred är ett stort och välanalyserat bolag så jag tror väl egentligen inte jag kommit på något som övriga marknaden har missat. Trots det kan jag inte låta bli att tycka att det känns väldigt billigt på dagens nivå.

Notera att jag inte ägde en enda aktie i Kindred årsskiftet 2017/2018 när jag slutade jobba. Det vill säga dagens innehav av 2610 aktier till ett värde av 368 000 kr har tillkommit via återinvestering av utdelningar från andra bolag. Under 2019 och 2020 låg Kindred i topp bland de bolag jag köpte aktier i. Förutom ovanstående är Kindred ihop med Investor mitt största innehav i min pensionsportfölj som kan följas via Shareville, där är jag lite mer aktiv och köper och säljer lite mer frekvent.

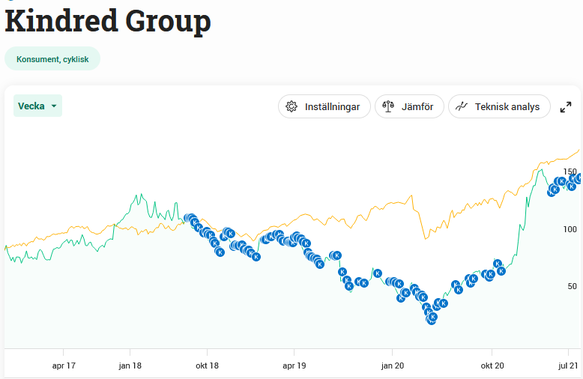

Som ni ser gjorde jag en paus i mina köp under den kraftiga uppgången under hösten 2020 och början av 2021. Jag tänkte att jag fick vara nöjd med den position jag hade byggt upp med snittkurs runt 70 kr när aktien snabbt gick upp till 140-150 kr. Men nu har jag alltså börjat köpa igen och tycker det känns väldigt prisvärt på 140 kr, vilket är lite sjukt med tanke på att man kunde köpa för 25-30 kr för lite över 1 år sedan.

Som sagt så tror jag egentligen inte jag kan göra någon avancerad analys av marginal och omsättning de kommande åren som övriga marknaden missat. Men tänkte ändå jag kunde bjuda på hur jag tänker när jag säger att 140 kr känns prisvärt. Så får ni gärna komma med motargument i kommentarsfältet.

Kindred lyckas just nu göra 4 saker samtidigt:

1. Fokusera på tillväxt. Delvis genom att ge sig in och växa på nya marknader. Satsningen i USA kostar till exempel mer än den smakar för närvarande, men Kindred räknar med att USA ska bli en viktig marknad inom några år.

2. Göra förvärv. För en tid sedan köpte man resterande del av bolaget Relax Gaming vilket kommer synas fullt ut i Kindreds siffror från slutet av året.

3. Utdelning. Efter kursuppgången motsvarar visserligen direktavkastnigen bara runt 3%, men det är ändå helt ok.

4. Återköp av egna aktier. Vid sidan om utdelningen så kommer man under 2021 återköpa några procent av aktierna i bolaget. Det vill säga du som äger x aktier kommer i framtiden äga en lite större andel av totala antalet aktier.

Att kunna göra alla dessa saker samtidigt tycker jag är ett riktigt styrkebesked. Var och en gör de ingen större skillnad på kort sikt, men det blir en väldigt kraftig cocktail om det får hålla på ett par år. Bolaget växer, du får utdelning som du kan köpa lite fler aktier för, bolaget köper tillbaka lite egna aktier vilket gör att totala antalet aktier som framtida vinster ska delas mellan går ner, bolaget växer lite till, du får lite högre utdelning osv.

Just nu ska vi dock komma ihåg att det är mycket som gått Kindreds väg på kort sikt. Vilket också syns i aktiekursen. Casino online växte kraftigt när många satt hemma under Corona. Sportspel fick en boost när väl idrotten kom igång igen hösten 2020. Marginalen för sportspel har varit väldigt bra tack vare gynsamma utfall i matcher och marknadsföringskostnaden har varit lägre än snittet tack vare lägre konkurrens och billigare reklampriser. Dessutom ska tex Nederländerna regleras inom kort vilket kommer slå på marginalen där. Så vi ska inte räkna med att nuvarande marginal är uthållig! Men om bolaget får växa med runt 10% om året vad gäller omsättning och de dessutom köper tillbaka lite egna aktier så gissar jag att 14-15 kr i vinst per aktie borde vara rimligt som ett normalvärde inom ett par år. Det är alltså ungefär samma nivå som man ligger på idag, men som just nu inte är ett normalvärde utan ett ovanligt bra år.

För ett bolag som är så välskött och växer så fint som Kindred, dessutom i en bransch som växer förstår jag inte varför marknaden ska vara villig att betala under 15 gånger vinsten per aktie. Vilket även det är lite lägre än börsen i snitt. 15x15 kr = 225 kr. Det vill säga en uppsida på cirka 60% jämfört med dagens kurs. Plus de utdelningar man får under resans gång. Skulle jag ha tänkt helt fel och vinsten per aktie snarare stabiliseras kring 9-10 kr så bör ändå nedsidan vara begränsad.

Jag köper dock inte Kindred på 140 kr för att förhoppningsvis sälja på 225 kr. Utan köper så mycket jag kan nu för att slippa betala 225 kr när jag ska fylla på i framtiden. Som vanligt köper jag för att behålla på evig sikt och leva på de utdelningar som genereras under resans gång. Om ingen ny fakta dyker upp eller kursen drar iväg så kommer jag lägga större delen av kommande månaders utdelningar på nya köp i Kindred.