Traction 2025

Det sägs att äga Lundberg är som att se färg torka i slowmotion, med vetskap om att jag här kränker färgen. I tider då allt och alla ska ha nu och där dopaminkickarna ska vara konstanta blir Lundberg något av det sista som lockar givet att man just är nämnda dopamin- och duracellkanin till investerare (läs: mer korrekt ”spekulant”).

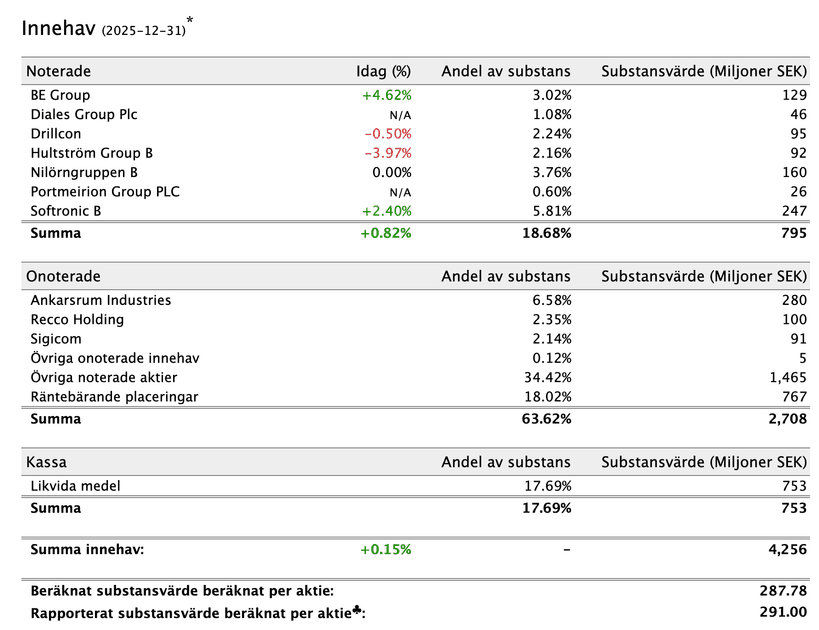

Ett annat bolag som jag bedömer ligga på samma nivå som Lundberg är familjen Stillströms Traction, där det, exklusive den aktiva kapitalförvaltningen som går under ”finansiella placeringar”, sällan händer mycket, om ens det. Förra veckan kom investmentbolaget med sin bokslutskommuniké och som ofta var det en till stor del sömning läsning, mer eller mindre så som jag önskar det men med tillägget att jag gärna vill se och läsa mer om hur man från bolagets håll jobbar med att hjälpa de innehav, såsom Nilörngruppen, BE Group samt Drillcon, som löpt gatlopp under en längre tid.

Bokslutskommunikén kommunicerade att under 2025 minskade resultatet efter skatt till 195 MSEK (477), vilket fördelade sig på:

Aktiva innehav: -34 MESK (-35).

Onoterade innehav: -13 MSEK (262)

Finansiella placeringar: 256 MSEK (32,2)

Vidare kommunicerades att substansvärdet, justerat för lämnad utdelning om 133 MSEK (155), ökade med 5 % (13) under räkenskapsåret 2025, medan OMXSGI30 ökade med 14 %. Substansvärde per aktie var således 291 kr.

Portföljen

De aktiva noterade innehaven tyngde resultatet under perioden och bidrog med -34 MSEK, motsvarande en avkastning om cirka -4 %, vilket kan jämföras med -58 MSEK och -6 % föregående år. Värdeförändringarna uppgick till -66 MESK, medan utdelningar tillförde 31 MESK.

Bland de enskilda innehaven stod BE Group för en negativ resultateffekt om -49 MSEK, medan OEM International bidrog positivt med 46 MSEK fram till den 25 april, då innehavet omklassificerades till en finansiell placering i samband med att Tractions VD lämnade styrelsen. Efter omklassificeringen bidrog innehavet med ytterligare 10 MSEK till resultatet inom finansiella placeringar och vid årsskiftet värderades det till 65 MSEK.

Under året avyttrades aktier i OEM International för totalt 401 MSEK netto, varav 48 MSEK skedde efter att innehavet klassificerats som finansiell placering. Samtidigt deltog bolaget i BE Groups företrädesemission, där aktier förvärvades för 40 MSEK, en emission som till hälften garanterades av Traction.

Studeras de onoterade innehaven hade de en negativ påverkan på resultatet och ”bidrog” med -13 MSEK, att jämföra med ett starkt bidrag om 262 MSEK föregående år. Värdeförändringarna uppgick till -20 MSEK, medan utdelningar och finansiella intäkter summerade till 6 MSEK. Vid periodens slut uppgick värdet på de onoterade innehaven till 476 MSEK, motsvarande 11 % av substansvärdet i Traction. Samtidigt minskade fordringar på onoterade innehav till 0 MSEK, från tidigare 34 MSEK.

De finansiella placeringarna utvecklades desto starkare. Övriga noterade innehav bidrog med 256 Mkr, där aktieinnehav stod för 203 Mkr och räntebärande placeringar för 52 Mkr. Värdeförändringarna på aktier uppgick till 150 Mkr, samtidigt som utdelningarna bidrog med 53 Mkr. De största positiva resultateffekterna kom från innehaven i Protector Forsikring och Barclays, som bidrog med 50 respektive 33 MSEK. Det är inte första gången som Traction täljer guld på Protector, utan ”innehavet”, eller mer korrekt och enligt Stillströms egna ord ”den finansiella placeringen”, har gjort mycket gott för investmentbolaget under en lång tid.

Som jag skrev inledningsvis är det just här, i de ”finansiella placeringarna”, som det sker mest aktivitet. Under det fjärde kvartalet förvärvades aktier i Novo Nordisk för cirka 67 MSEK och i Stora Enso för cirka 65 MSEK. Samtidigt avyttrades aktier i OEM International och Protector Forsikring för 55 MSEK respektive 48 MSEK. Sammantaget uppgick nettoköpen av aktier till 135 MSEK.

Historiskt har Traction haft en god näsa i detta segment och bör ses som några av de främsta att om inte bemästra, så åtminstone med bravur applicera värdebaserad, fundamental strategi. Förvisso görs placeringarna utifrån ett kortare perspektiv, men de bolag som man går in i är inte några ”vi ska bota cancer senast idag, men allra helst igår”. De senaste åren har man bland annat haft en lyckad placering i H&M, vilket bidrog med åtskilliga miljoner kronor.

Att man har gått in i Novo Nordisk var något jag hade mina misstankar om, för det är ett av få tillsynes värdebolag där mer eller mindre samtliga nyckeltal ser aptitliga ut. Emellertid är historik en sak och framtid en annan och givet veckans nyheter om att dels Cagrisema inte levde upp till Mr. Markets förväntningar, dels att Tandvårds- och läkemedelsförmånsverket beslutade att Wegovy inte ska ingå i högkostnadsskyddet ser det än mörkare ut för den tidigare fruktade á Stig Töfting danska skallen. Det skall dock noteras att det tycks ha varit en mindre bra studieformning från Novo Nordisk. Det återstår att se hur denna placering faller ut för Traction, som jag misstänker inte kommer dra sig för att öka givet att man bedömer risk/reward vara attraktiv.

De räntebärande placeringarna, som tillhör segmentet ”finansiella placeringar”, bidrog mer stabilt under 2025, med värdeförändringar om 2 MSEK och ränteintäkter på 50 MSEK. Denna del är jag intresserad av och jag är förvånad att man inte har minskat vikten till förmån för regelrätta aktier under de senaste åren. Det finns här en risk att man har missat ett, vad som i backspegeln, ser ut att ha varit ett tacksam köp- och investeringstillfälle mellan 2022-2024. Förvisso ska det också noteras att precis som Mr. Market avskyr Volvos kassa i goda tider och älskar den i sämre, gäller samma i Traction.

Ett svärd är, som bekant, tveeggat, men av bolagets substans uppgår cirka 17 % i likvida medel och räntebärande placeringar till drygt 18 %. Det är i min bok för högt, men visst kan man också se det som att om det verkligen blir en börskrasch kommer Traction inte svettas lika mycket som andra. En annan tanke att ta med sig är att det är rätt så imponerande att prestera så ”bra” som man gjorde 2025 med så, i relativa termer, lite kapital i arbete.

Substansrabatt och utdelning

Per sista december uppgick substansrabatten till 15,9 % och per idag uppgår den till cirka 10,7% enligt ibindex.se. Det är kraftigt över de historiska snitten på såväl 3 som 5 och 10 år, som ligger kring 5–6 % rabatt. Att den har ökat beror dels på att innehaven har haft en sämre utveckling, dels är mer konjunkturkänsliga än andra, men också tror jag att Mr. Market har blivit mer ifrågasättande, som i fallet Latour, till om Stillströms har kvar ”det” som har gjort dem till långsiktiga vinnare.

Utdelningen föreslås att sänkas till 8,3 kr per aktie (9), vilket motsvarar en sänkning om 7,7 %. Precis som jag skrev i ett inlägg från den 16 augusti 2024, som också är mer ingående om ägare, historik med mera, är utdelningarna mer volatila relativt andra investmentbolag såsom Investor, Latour, Lundberg och Industrivärden. Dock är den långa trenden tydligt positiv.

| Räkenskapsår | Summa, kronor | Förändring, procent |

| 2014 | 2 kr | |

| 2015 | 2,55 kr | 27,5 % |

| 2016 | 2,15 kr | -15,6 % |

| 2017 | 2,75 kr | 27,9 % |

| 2018 | 3,6 kr | 30,9 % |

| 2019 | 4,2 kr | 16,6 % |

| 2020 | 2 kr | -52,3 % |

| 2021 | 4,85 kr | 142 % |

| 2022 | 8,8 kr | 81,4 % |

| 2023 | 10,45 kr | 18,75 % |

| 2024 | 9 kr | -13,8 % |

| 2025 | 8,30 kr | -7,7 % |

Den genomsnittliga, årliga utdelningshöjningen (CAGR) uppgår därmed till 13,9 %, vilket är riktigt starkt i såväl absoluta som relativa tal. Förvisso har Investor och Latour en mycket mer stabilare trend och kurva, men beträffande CAGR har just nu Traction ledartröjan.

Jag hade förväntat mig att utdelningen skulle vara kvar på 2024 års nivå, men har också förståelse för att ett sämre resultat ska och bör leda till en sänkt utdelning. Jag är inte heller nöjd med bolagets 2025, men är inte snabb att döma ut det, utan kommer att fortsätta äga det men likväl bli mer kritisk till min egen investeringstes om den underliggande verksamheten stärks under året. Kanske kommer de nyanställda, som har tillkommit under de senaste månaderna att bidra med den eld som behövs för att få det tidigare krutet att explodera? ”Tractions organisation har förstärkts med nya medarbetare för att skapa förutsättningar för ett än mer dedikerat arbete i några av de aktiva innehaven, större fokus på tillväxtfrämjande strukturaffärer och kapacitet för nya investeringar”, skriver nämligen vd Petter Stillström i bokslutskommunikén.

OBS: Detta inlägg ska inte ses som en rekommendation för något av de värdepapper som avhandlas. Jag berättar enbart om mina tankar och beräkningar, inget annat. Det är som alltid viktigt att du gör din egen analys och utgår från dig, ditt liv, ekonomi, familj och så vidare. Olika individer, olika förutsättningar, kynne och ekonomi – därmed ska du aldrig ta rygg på någon. Jag äger aktier i Traction.