Inför uppesittarkväll

På måndag är det sedvanlig uppesittarkväll där bland andra Nicklas och Albin snackar börs och marknad och allt däremellan. Tyvärr har jag inte sett så många avsnitt, då jag ofta antingen sitter med jobb eller dylikt, eller sitter och spelar något brädspel med vänner och bekanta. Dock har jag sett flera avsnitt i efterhand, inte minst då spännande gäster får göra sina respektive röster hörda.

Oavsett om jag tittar eller inte tittar vill jag betona att jag 1) uppskattar och beundrar Albins, Nicklas med fleras insatser samt 2) anser dem mycket viktiga för att ständigt sprida om hur viktigt, men också roligt, investeringar i aktier och/eller fonder är. Att inte ta del av den, baserat på historik, magiska resa som börsen ger över längre perioder är inte bara en relativ, utan även en absolut förlust för individen och samhället.

I och med att det är uppesittarkväll betyder det att det i dagarna kommer in en lön och för denna avsätter jag alltid en relativt hög andel till min portfölj. I tider likt dessa, då det tenderar att bli många utdelningar, sätts de psykologiska aspekterna på ett extra prov, för det är relativt lätt att börja köpa och investera utan en riktig och djup eftertanke (”take a simple idea and take it seriously”), likt det som tycks drabba alla de som åker till Gekås Ullared. Man köper för att man kan och har pengar, men också för att det är ”billigt”. Eftertanke och fokus på ”need to have” istället för ”nice to have” gäller icke…

Som alla tidigare månader går en viss del av sparandet in i dessa fonder och ETF:er.

- Storebrand Global All Countries B SEK

- Storebrand Global Low Volatility B SEK

- Storebrand Sverige B SEK

- Aktiespararna Global Direktavkastning

- Xact Sverige

- Xact Nordic High Dividend Low Volatility (tidigare Xact Norden Högutdelande)

- VanEck Morningstar Developed Markets Dividend Leaders UCITS ETF (dist)

- WisdomTree Europe Equity Income UCITS ETF(dist)

- iShares World Equity High Income UCITS ETF USD (dist)

- JPM Global Equity Premium Income UCITS ETF - USD (dist)

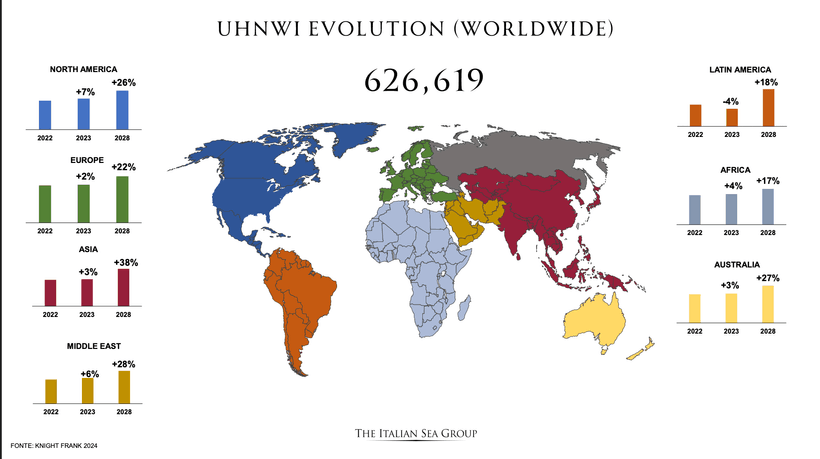

Därtill har jag redan “nallat” lite av lönen för att investera i dels Bank of Nova Scotia, dels The Italian Sea Group (länk till senaste inlägg) och som släppte sin årsrapport den 14 mars. Jag tyckte att den var om inte stark, så åtminstone bra och anledningen till fallet, enligt min tolkning, var att nettovinsten blev negativt påverkad av en skatteeffekt samt att prognoserna för 2025 är lite lägre än de som tidigare har givits av ledningen - det samt att inga lämnades för 2026. Att inga sådana lämnas kan jag ha en förståelse för, då omvärlden är som den är med ömsom tull- och tarriffhot, ömsom geopolitiska spänningar. Bättre då att antingen lova lite, eller inget alls.

Såklart är jag inte ”supernöjd” och absolut inte med att utdelningen sänktes till 0,245 EUR (0,37), men hellre att bolagets ledning och styrelse är nitiska med sin utdelningspolicy samt ser till bolagets långsiktiga tillväxt än att de gödslar ut lite extra eurocent till oss delägare.

The Italian Sea Group, som är en global aktör inom lyxjakter, uppnådde en omsättning på €404,4 miljoner, vilket motsvarar en ökning med 11,0 % jämfört med samma period föregående år. Rörelseresultatet (EBIT) för 2024 uppgick till €57,7 miljoner, en förbättring med 14,3 % jämfört med 2023. Rörelsemarginalen ökade också till 14,3 %, från 13,9 % året innan.

Trots dessa positiva resultat minskade nettoresultatet, som jag skrev ovan, något till €33,8 miljoner. Detta motsvarade en nedgång med 8,2 % jämfört med 2023 och drevs av redan tidigare nämnda engångseffekter från skatter. Vinstmarginalen för 2024 var 8,4 %, jämfört med 10,1 % året innan.

Orderingången för året uppgick till €1,24 miljarder, vilket visar en fortsatt stark efterfrågan på TISG:s produkter. Orderstocken, som representerar värdet av befintliga kontrakt för ännu ej levererade yachter, uppgick till €433 miljoner.

För 2025 är prognosen att omsättningen kommer att ligga mellan EUR 410 och 430 miljoner (tidigare 430-450), med en EBITDA-marginal mellan 17,5% och 18,0% (tidigare 18-18,5 %. Förutom en något lägre marginal var det saknaden av en för 2026 som säkert bidrog till aktiens initiala fall om 15 %, för att inte nämna att ledningen bekräftade att segmentet för mindre yachtstorlekar befinner sig i kris, där båtar på upp till 35 meter står inför stora svårigheter. I kontrast förblir de större yachtstorlekarna en stark sektor för dem, även om den geopolitiska och ekonomiska krisen gör sig påmind.

Under det sista kvartalet lyckades bolaget inte stänga några stänga några försäljningar, något som hade diskuterats redan tidigare. Detta ifrågasätter tillväxtprognosen för 2025. Emellertid nämndes, under bolagets konferenssamtal i samband med rapporten, detaljer som kan inge visst hopp, då bolaget förhandlar om ett tjugotal kontrakt till ett totalt värde av en miljard euro, vilket skulle kunna tredubbla deras nuvarande orderbok. Ett kontrakt signerades av kunden under rapportdagen (14/3) och kommer att slutföras av företaget under innestående vecka.

Förutom TISG tittar jag även på Bahnhof, som utifrån bolagets årsrapport och dess prognoser, kommer ha ett mellanår detta räkenskapsår. Jag fann bolagets senaste rapport som bra – inte lika stark som annars har varit ett sorts legio, likväl stark. Nettokassa finns, starka – och erfarna - ägare av kött och blod samt en stark och växande marknadsposition. Jag tror att Karlung med kollegor vet hur att växa i såväl Finland och Danmark som Norge och Tyskland. Initialt kommer detta påverka marginalerna, men i det längre perspektivet är det min bedömning att det kommer bli samma goda marginaler på dessa marknader som det är på den svenska.

Slutligen kan nämnas att Canadian National Railway (länk till mitt senaste inlägg om bolaget) börjar se intressant ut. För närvarande äger jag ej bolaget och jag är avig att ta in ett nytt innehav, då det kommer bli svårt att kunna ha en översikt och inblick i samtliga. Emellertid ska heller inget nuvarande innehav ses som heligt och bedömer jag att risk-reward är mer aptitlig i CNR kan det mycket väl bli som så att innehav X åker ut på CNR:s bekostnad.

Det är nu 6 dagar kvar till release av min bok Vem är Warren? Börskrascher, Riskhantering och Kapital och ännu kan du förköpa den och i affären få en tygkasse med valfritt Warren Buffett-motiv. Länken går till förlagets shop.

OBS: Detta inlägg ska inte ses som en rekommendation för något av de värdepappers som avhandlas. Jag berättar enbart om mina tankar och beräkningar, inget annat. Det är som alltid viktigt att du gör din egen analys och utgår från dig, ditt liv, ekonomi, familj och så vidare. Olika individer, olika förutsättningar, kynne och ekonomi – därmed ska du aldrig ta rygg på någon.