Mer om uttag och sparhorisont

Två korta kommentarer på mitt förra inlägg som handlade om att det är vanligt att man plockar ut pengar och inte ger den där långa och stora ränta på ränta effekten chansen.

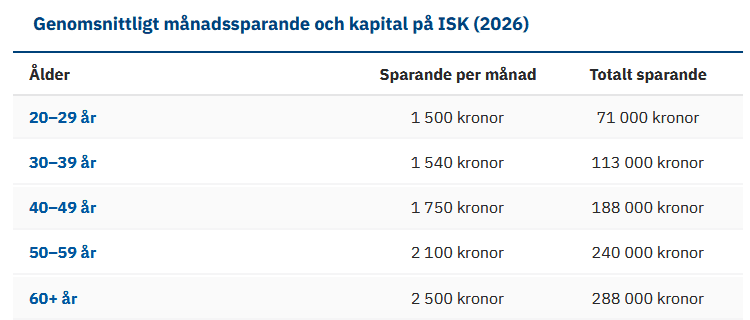

För det första såg jag igår siffror från Länsförsäkringarna kring genomsnittligt sparande och kapital som går i linje med siffror som Avanza och Nordnet tidigare publicerat.

Ett ISK lämpar sig ju bäst för ett långsiktigt sparande på börsen. Men vi ser snabbt att siffrorna inte går ihop. Genomsnittet sparar runt 20 000 kr om året men kapitalet växer väldigt mycket långsammare än så, även om vi räknar med nollavkastning. Dvs de flesta plockar ut pengar och sparar alltså inte på minst 10 år sikt som är att rekommendera för ett börssparande.

Som jag skrev i förra inlägget. Att räkna på ränta på ränta i 40 år är en sak. Att få uppleva det är något annat. De 60 åringar som månadssparar 2 500 kr och nu är uppe i 288 000 kr i kapital har tyvärr inte fått uppleva ränta på ränta, den saken är klar.

För det andra fick jag en kommentar på ett mail från en läsare som hade en bra vinkel på ovanstående och mitt förra inlägg. Mailaren skrev “Att man inte ska rekommendera börsen för ett sparande på bara 2-5 års sikt är rimligt. Men det gäller främst om man har en specifik sak pengarna ska användas för som både har en fast kostnad och ett bestämt datum. Är man lite mer flexibel behöver inte börsen vara fel även på kortare sikt.”

Det här tycker jag var ett bra inspel. Ska man gifta sig och har skickat ut inbjudningarna och har pengarna som ska bekosta festen på börsen är det så klart ett problem om börsen går ner kraftigt precis innan man ska plocka ut pengarna. Om man däremot tänker sig byta bil inom 2-5 år och kan tänka sig att både byta till en begagnad Skoda och en ny BMW så kanske inte en buffert på sparkonto och resten på börsen behöver vara fel. Går börsen dåligt för det bli ett senare och eller billigare bilbyte.

Så absolut. Man kan spara till fritidshus, resor, första kontantinsatsen och bilbyte på börsen. Även om ambitionen är att det ska ske inom mindre än 5 år. Bara man är flexibel både på när det ska ske och hur dyrt det får bli. Och helst tycker jag att man ska ha ett riktigt långsiktigt sparande parallellt som man inte rör på väldigt många år.