När vill man ha mest pengar?

John Skogman, som är mest känd för sina egna poddar Börspodden och Börsens Finest, var gäst hos Nordnets Sparpodden för ett par veckor sedan. Han lanserade då en teori om att pengar gjorde mycket större skillnad när man var lite äldre (låt säga runt 75) än mitt i livet (låt säga runt 45).

Det hela byggde på att han ibland åt lunch på Tranan eller Tennstopet i Stockholm och då såg äldre personer som tog ett par glas vin till en långlunch. Sen tänkte sig John att de gick hem och läste en bok och sov middag. Vilket han tyckte verkade “ofantligt härligt”. Jämfört med det liv han själv lever med 3 barn där dagarna tillbringas framför skärmen som daytrader och kvällarna går ut på att skjutsa barn och laga mat. Pengar gör enligt honom inte så stor skillnad på hans nuvarande liv, eftersom han ändå behöver skjutsa barn och stå och frysa vid en fotbollsplan oavsett om han har 50 eller 500 miljoner på kontot.

Nu ska jag inte göra detta till en fråga kring hur livet mellan 40 och 50 med och utan barn ser ut. Ni som läst bloggen i 20 år vet var jag står i frågan och vi som land har ju enligt vissa redan problem med för lågt barnafödande.

Däremot tycker jag frågan om när man har bäst nytta av pengar är intressant. Och egentligen hela grundfrågan kring sparande. För att spara handlar egentligen om att ta pengar från sitt nuvarande jag och ge till sitt framtida jag. Sen hoppas vi så klart på en avkastning som slår inflationen, dvs om vi tar 1 000 kr från vårt nuvarande jag så vill vi att vårt framtida jag ska få mer än 1 000 kr i köpkraft om pengarna investeras under lång tid.

Det kan mycket väl vara så att en viss person har ganska lite pengar när den är 25 år och ganska mycket pengar när den är 75 år. Då går det så klart att ifrågasätta vitsen med att ta ytterligare en tusenlapp i månaden från den förhållandevis fattiga 25 åringen för att den betydligt rikare 75 åringen ska bli ännu rikare.

I Johns exempel handlade det mer om löpande kostnader i vardagen, så för enkelhetens skull tänkte jag att vi kan hålla oss där. Vi behöver alltså inte fundera på detaljer som att ha 1 miljon till en kontantinsats just när första bostaden ska köpas och problemet med att hitta hyresrätter på vissa orter. Utan vi fokuserar helt på de löpande kostnaderna i vardagen, i stil med att ha råd att ta en långlunch med vin på Tennstopet.

Så jag tänkte mig på en liten omröstning. Tyvärr genomför jag den på X då jag inte orkar fixa något smart annat upplägg som kan infoga en omröstning direkt här på bloggen.

Förutsättningarna är följande tänker jag:

- När man pluggar på universitetet har man 13 000 kr i månaden skattefritt från CSN

- När man är ung och jobbar har man 25 000 kr i månaden efter skatt i lön.

- När man är äldre och jobbar har man 35 000 kr i månaden efter skatt i lön.

- När man är pensionär har man 25 000 kr i månaden efter skatt i pension.

Nu får du välja att vid ett av dessa tillfällen ha dubbelt så mycket pengar. När skulle den dubblade inkomsten ha störst och bäst effekt på ditt liv?

Vi försöker tänka att man använder pengarna där och då. Dvs det blir inte en räkneövning i hur många år man befinner sig i en viss fas och hur mycket pengarna kan växa om de sparas och investeras för att sen plockas ut i en senare fas.

Du som inte har X får gärna kommentera här på bloggen istället.

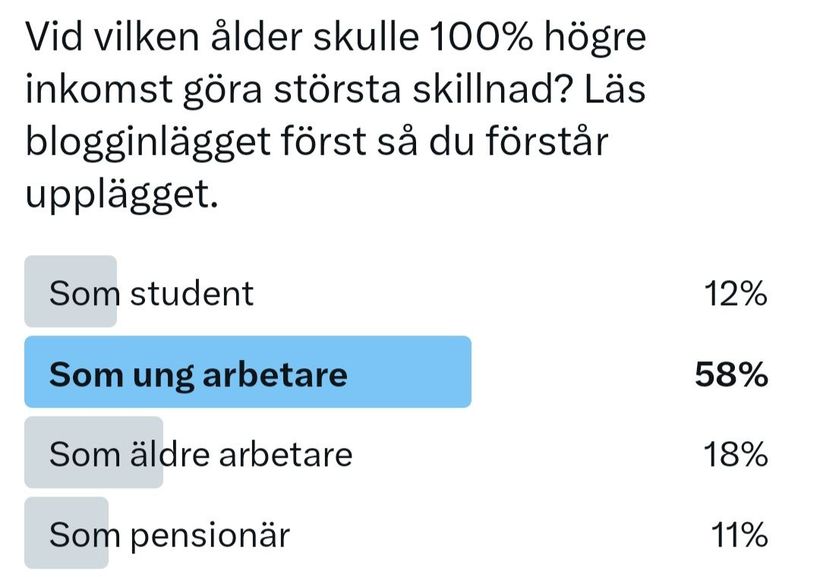

Så här blev resultatet i undersökningen. John verkar inte få så starkt stöd för sin “Restaurang-Tranan-Teori” från mina följare på X.