Addtech Bokslutsrapport 24/25

Addtech, med brutet räkenskapsår, kom med sitt bokslut nyligen.

Passar på att nämna att estimattjänsten PinPoint, som jag från och till slänger in siffror i, har gjort så man även kan lägga in kommentarer kring sina estimat. Kul finess!

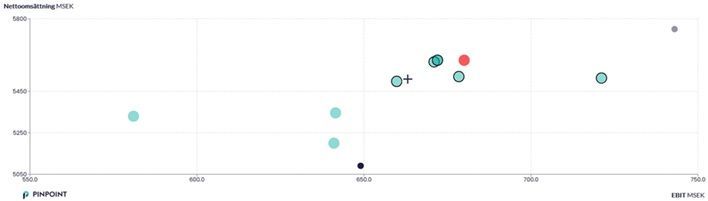

Addtechs rapport kom in över mina och andras förväntningar. Detta synliggörs då mitt är den röda och det verkliga siffrorna landade uppe i högra hörnet. Krysset där det genomsnittliga estimaten landade.

Så vad sa siffrorna?

Omsättningen ökade med 13 % under Q4. Till 5750 milj kr. Mitt estmat där låg som synes på 5600 milj kr. Det är oerhört svårt att pricka helt rätt fast man följer bolag. Framtiden är alltid oviss. Som tur är så har det mindre betydelse för utvecklingen i det längre perspektivet. Men man kan roa sig med kvartals och årsestimat ibland.

Rörelseresultatet upp 15 % för kvartalet. Allt sammanlagt ett starkare kvartal än förväntat.

Kikar vi på helåret så omsättningen upp 9 % och rörelseresultatet upp 14 %. Rörelsemarginalen landade på 12,6 % (12,1)

Utdelningen föreslås höjas till 3,20 kr/aktie (2,8).

Man har genomfört 12 förvärv under året. Det är en del av affärsiden.

VD kommenterar.

” Med en stark avslutning summerar vi ett framgångsrikt verksamhetsår för Addtech där goda prestationer ute i bolagen skapat förutsättningar för fortsatt lönsam tillväxt.”

” Med tydligt fokus på bra produktmix, aktiv prissättning och lönsamma förvärv har vi skapat god tillväxt och ökat både våra marginaler och vår lönsamhet.”

” Ur ett geografiskt perspektiv var marknadsläget stabilt under året i Sverige och Danmark, svagt i Finland och starkt i Norge. På våra huvudsakliga marknader utanför Norden var affärsläget svagt i DACH medan det var stabilt i Benelux och sammantaget gynnsamt för våra bolag i UK. Vår försäljning utanför Norden fortsatte öka under året och uppgår rullande 12 månader till cirka 40 procent av vår totala omsättning”

” I början av april genomfördes ytterligare två förvärv, kanadensiska Novatech Analytical Solutions Inc. Som levererar analytisk instrumentering och tekniska system för mätning av gaser och vätskor till kunder inom process- och energisegmenten samt brittiska AMP Power Protection Ltd. som utvecklar, levererar och underhåller robusta system för avbrottsfri kraft (UPS) och strömförsörjning för krävande miljöer till försvars-, marin- och transportindustrin.”

Den geografiska diversifieringen verkar fortsätta och jag misstänker att det liksom i Indutrades fall finns gott om förvärvskandidater där ute.

Med förvärvsdriven affärsmodell så får man ha koll på balansräkningen. Som då har sin begärda del av goodwill. Soliditet nu ca 38 % (39). Nettoskuld/EBITDA 1,4 (1,4).

Värderingsmässigt är Addtech oerhört uppskattat av Mr Market. PE 50, PS 4,4.

Även om en del nedskrivningar av förvärv löpande görs i resultaträkningen vilken ”sänker” den redovisade vinsten så är det ändock en så kallad rik värdering.

Addtech kommer av allt att döma fortsätta sin tillväxtsresa, men aktien gör sig bäst att fånga upp i starkt turbulenta tider.