Note – nytt bolag i portföljen

Blev en s.k. bevakningspost tagen i kontraktstillverkaren Note.

Note tillverkar kretskort och andra elektronikbaserade produkter. Man delar in sin verksamhet i fyra segment. Industrial, Communication, Medtech och Greentech. Industrial är klart störst.

Bolaget grundades 1999 och noterades 2004. Tidigare var det en del stök i ägarleden, men sedan flera år tillbaka är Johan Hagberg störste ägare (19 %). En privatinvesterare som över åren gjort sig en förmögenhet på diverse aktieaffärer. Vill man lyssna på en intervju med Johan så finns en dylik på Kvalitetsaktiepodden avsnitt 133.

Note uppfyller mycket av de kvaliteer jag önskar se i bolag för att de ska vara investeringsfähiga. Sedan är det som alltid det här med prislappen, men vi har nu landat där det kan te sig intressant.

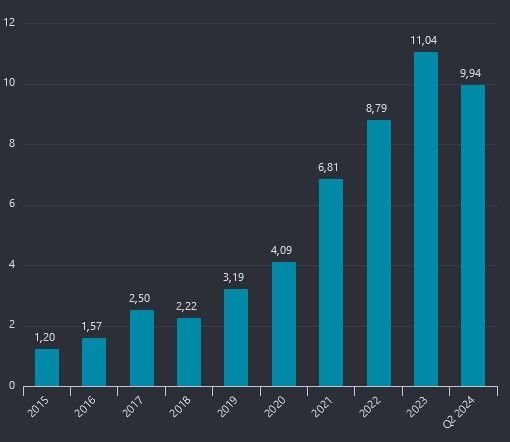

Bolaget har haft en riktig tillväxtsresa. Dels omsättningsmässigt men även genom höjda marginaler. På senare tid har bolaget, liksom andra, fått se försäljningen lida. Därför var Q2 rapporten extra intressant. Hur hårt slår det på marginalerna när försäljningen dippar?

För H1 ligger man nu på 9,2 % (10,2) i rörelsemarginal så man verkar parera världsläget riktigt bra. Målet är att man ska ha långsiktigt hållbar rörelsemarginal på 10 % samtidigt som man satt upp ett tillväxtsmål. Först angavs 5 miljarder i försäljning för 2025. Nu har man målet 7,5 miljarder för 2027. Målet/prognosen för 2024 är strax över 4 miljarder. Vi får se hur det hela slår ut.

Man har tidigare gjort en del intressanta förvärv. Liksom att man satsat på att investera i befintliga lokaler, samt planerar bygga ut. Tron på framtiden finns kort sagt där. Även om jag vänder mig lite emot så uttalade mål, så finner jag dem inte omöjliga för Note att uppnå. I alla fall inte om man ska försöka dra slutsatser av historiken.

Balansräkningen är också sådan som jag önskar se. Inte massa skulder och tillgångssidan är lager och kundfordringar, tillsammans med en del kassa. Soliditet på 49 % (42) och en nettoskuld/ebitda på 0,7. Ser bra ut.

Noteras bör att Note ger inga utdelningar. Det kan man dock få via en norsk branschkollega, Kitron. Båda bolagen delar dessutom lite ägare. Exempelvis Egil Christen Dahl/Vevlen Gård. Det är värt att kika på bådas rapporter för branschinsyn. I Kitrons fall är, enligt mitt sätt att se det, balansräkningen lite sämre. T.ex. nettoskuld/ebitda 1,6. Även om det inte är någon fara på taket där heller. Notes balansräkning bedömer jag har förmågan till att göra fler förvärv. Om så vore intressant.

Värderingen för närvarande för Note är i alla fall ca PE 15, PS 1, EV/EBIT 12.

Note har sett intressant ut ända sedan det föll från sina höjder. Det har ju varit omtalat inte minst då det steg till skyarna vid/efter coronan, men det är alltid svårt att veta hur djupt affärerna kan gå i en kommande lågkonjunktur. Trenden på Q1 såg mörk ut med en rörelsemarginal som landade in på 8,6 % (10,7). Vi hade lika gärna kunnat se ytterligare marginalpress i och med fallande 10 % organisk försäljning nu under Q2, men så blev inte utfallet då rörelsemarginalen för det enskilda kvartalet landade på 9,8 % (9,8).

Tycker rapporten tyder på att Note ter sig göra saker rätt. Väl värt en bevakningspost. Mr Market mottog inte Q2-rapporten väl i skrivande stund. Därav kan mycket väl kursen komma ned mer, men om bolaget fortsätter sin utveckling så kan jag tänka mig fortsätta köpa aktier. Får se fortsättningen vid Q3.