Valmet

En liten snabbtitt på ett finskt bolag, Valmet. Valmet är egentligen en förkortning av Valtion Metallitehtaat som betyder statens metallverkstäder. Man har tillverkat allt ifrån traktorer till fartyg och bilar allt sedan 1946.

Några turer fram och tillbaka och Valmet knoppades av från Metso 2013 och börsnoterades 2014.

Valmet av idag levererar teknik och automationslösningar till massa, pappers, energi och gruvindustrin. Man har tre verksamhetsben; Services, Automation och Process Technologies

Process Technologies (Omsättning 2,4 miljarder eur 2023) riktar sig massa- och pappersindustrin och har lägst EBITA-marginaler (4,5 % 2023).

Services (Omsättning 1,8 miljarder eur 2023) säljer tjänster och reservdelar och presterade fina marginaler (17,5 % 2023).

Automation (Omsättning 1,3 miljarder eur 2023) säljer ventiler, styrning m.m. och har även det fina marginaler (18,6 % 2023).

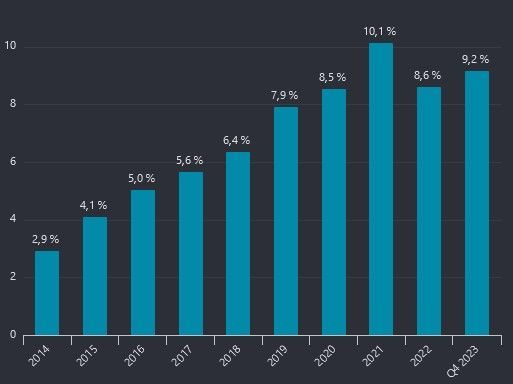

På ebit-nivå presterade man 9,2 % 2023 och man har lyckats över tid höja sina rörelsemarginaler för att nu de senaste åren ligga på mellan 8-10 %.

Man har gjort en del förvärv vilket ger balansräkningen en del goodwill och immateriella tillgångar. Det lite starkare tillväxtsfokuset har gjort att man ändå växt med ok siffror för sin bransch och marginalökningen har gjort mumma för vinsten. Som en jämförelse så har man samma tillväxtstakt på omsättningen över en 10 års period som Alfa Laval. Även om Alfa Laval presterar högre marginaler och haft högre marginaler en längre tid.

Störst ägare på ca 10 % är familjen Paasikivi och finska staten på ca 10 %.

Hade det inte varit för förvärvsposterna så hade balansräkningen varit helt ok. Jag är lite kinkig med goodwill även om det inte diskvalificerar bolag (ca 2,9 miljarder euro i goodwill och immateriella). Speciellt inte då de växer via förvärv. 2022 förvärvade man Neles vilket var ett relativt stort förvärv som adderade ca 20 % till Valmet och också innebar att fler aktier gavs ut (Nele-ägare fick 0,3277 Valmet aktier per Nele-aktie).

Under 2023 förvärvade man verksamheter motsvarande ca 450 miljoner euro i omsättning. Demuth i Brasilien, del av verksamhet från Siemens och Körber Tissue.

Nuvarande debt/equity 1,75, soliditet på ca 36 % och nettoskuld/ebitda på 1,5.

Bolaget ser ut som om de kommer in i lite tuffare tider. Orderboken ned, minus 17 %, för Q4 2023 och försäljning ned ca 3 % för samma kvartal. Q3 innebar också en minskning vad det gällde ordrar. Så även Q2 även om det var ytterst marginellt. Minskade ordrar slog dock först igenom i Q4 som ovan nämnda försäljningsminskning .

En titt på bokslutsrapporten så visade den en ökning för 2023 på 9 % i försäljning, men som sagt det senaste kvartalet innebar en inbromsning.

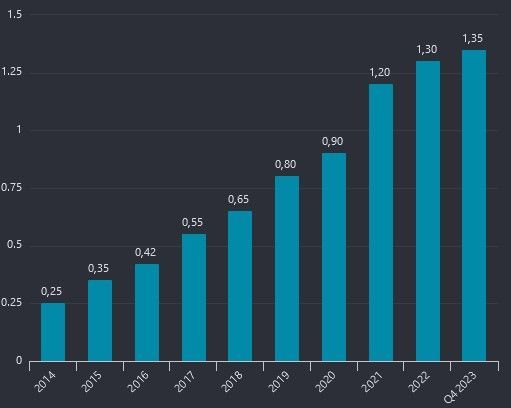

Utdelningarna fortsätter trilla in. Bolaget delar ut två gånger per år. För 2023 motsvarar utdelningen ca 70 % av vinsten. Vinsten landade 2023 på 1,94 euro/aktie.

Som kuriosa kan nämnas att Valmet fått order från Keliber lithium projektet utanför Karleby i Finland. Litium anses bli allt mer viktigt i framtiden och området sitter på en av Europas största fyndigheter. För att minska beroendet från andra delar av världen blir dylika projekt allt viktigare.

Värdering just nu på Valmet. PE ca 13, EV/EBIT 11, PS 0,8. Direktavkastning på 5,5 %.

Initialt, mellan tummen och pekfingret så skissar jag på en vinst 2024 på ca 1,65 euro/aktie. Vilket motsvarar ca förväntad forward PE på 15. Den servettskissen är därmed under bolagets egna prognos, men jag gillar att vara mer försiktig.

Några tankar om Valmet?