'%3e%3cpath%20d='M44.4567%200H3.54333C2.60358%200%201.70232%200.373315%201.03782%201.03782C0.373315%201.70232%200%202.60358%200%203.54333V44.4567C0%2045.3964%200.373315%2046.2977%201.03782%2046.9622C1.70232%2047.6267%202.60358%2048%203.54333%2048H44.4567C45.3964%2048%2046.2977%2047.6267%2046.9622%2046.9622C47.6267%2046.2977%2048%2045.3964%2048%2044.4567V3.54333C48%202.60358%2047.6267%201.70232%2046.9622%201.03782C46.2977%200.373315%2045.3964%200%2044.4567%200ZM14.3067%2040.89H7.09V17.9667H14.3067V40.89ZM10.6933%2014.79C9.87473%2014.7854%209.07583%2014.5384%208.39747%2014.0802C7.71911%2013.622%207.19168%2012.9731%206.88175%2012.2154C6.57183%2011.4577%206.4933%2010.6252%206.65606%209.82291C6.81883%209.02063%207.2156%208.28455%207.79631%207.70756C8.37702%207.13057%209.11563%206.73853%209.91893%206.58092C10.7222%206.42331%2011.5542%206.50719%2012.3099%206.82197C13.0656%207.13675%2013.7111%207.66833%2014.1649%208.34962C14.6188%209.03092%2014.8606%209.83138%2014.86%2010.65C14.8677%2011.1981%2014.765%2011.7421%2014.558%2012.2496C14.351%2012.7571%2014.044%2013.2178%2013.6551%2013.6041C13.2663%2013.9905%2012.8037%2014.2946%2012.2948%2014.4983C11.786%2014.702%2011.2413%2014.8012%2010.6933%2014.79ZM40.9067%2040.91H33.6933V28.3867C33.6933%2024.6933%2032.1233%2023.5533%2030.0967%2023.5533C27.9567%2023.5533%2025.8567%2025.1667%2025.8567%2028.48V40.91H18.64V17.9833H25.58V21.16H25.6733C26.37%2019.75%2028.81%2017.34%2032.5333%2017.34C36.56%2017.34%2040.91%2019.73%2040.91%2026.73L40.9067%2040.91Z'%20fill='%230A66C2'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_32'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Autoliv: Underskattat med hängsle och livrem

Autoliv är världens största tillverkare av säkerhetsbälten och krockkuddar. Försäljningen ligger kring 10 miljarder dollar per år och börsvärdet är 9 miljarder. Autoliv har fabriker över hela världen men tillverkningen sker till stor del i lågkostnadsländer som Thailand, Kina, Indien, Mexiko och Rumänien.

Kunderna är huvudsakligen aktörer inom det som brukar kallas för Light Vehicle Production (LVP). Det vill säga aktörer inom branschen för tillverkning av personbilar, SUVar, skåpbilar och andra liknande motorfordon. Men Autoliv säljer även krockkuddar, säkerhetsbälten och andra produkter inom trafiksäkerhet till tyngre kommersiella fordon som lastbilar och bussar.

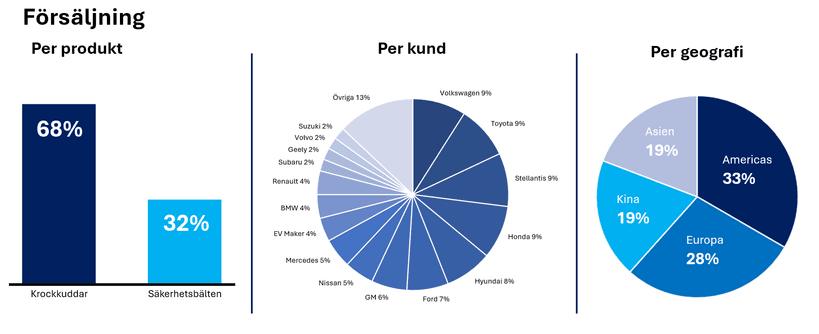

Försäljningen består ungefär till två tredjedelar av krockkuddar och till en tredjedel av säkerhetsbälten. Geografiskt är försäljningen relativt jämnt utspridd men Asien och särskilt Kina är stora marknader.

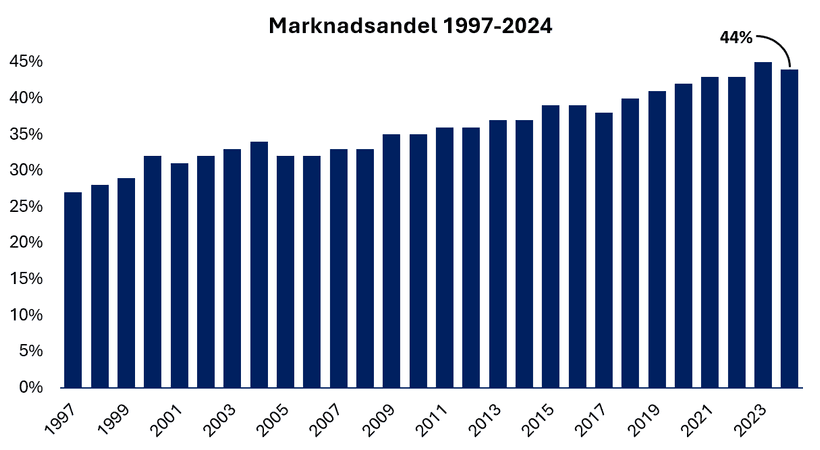

Autoliv är störst på marknaden med 44% marknadsandel. Huvudkonkurrenterna är ZF Lifetec och Joyson Safety Systems som tillsammans står för ungefär lika stor andel av marknaden som Autoliv. Historiskt har Autoliv framgångsrikt plockat marknadsandelar.

Framgångsreceptet enligt bolaget själva: hög kvalitet och kundnöjdhet. Autoliv har varit involverade i mindre än 2% av återkallelserna av airbags och bälten de senaste 10 åren. Detta med 44% marknadsandel. Det är imponerande siffror.

Ej att förglömma är dock att undergången av den japanska konkurrenten Takata för tio år sedan säkerligen bidrog rejält till att Autolivs marknadsandel kunde öka ytterligare.

Lite förenklat kan man säga att marknaden styrs av två faktorer: Light Vehicle Production (LVP) och Safety Content Per Vehicle (Safety CPV). Produktionen av lättare fordon och hur mycket säkerhetsprodukter de innehåller helt enkelt.

Med Autolivs stora marknadsandel blir LVP oundvikligen en viktig faktor för försäljningen.

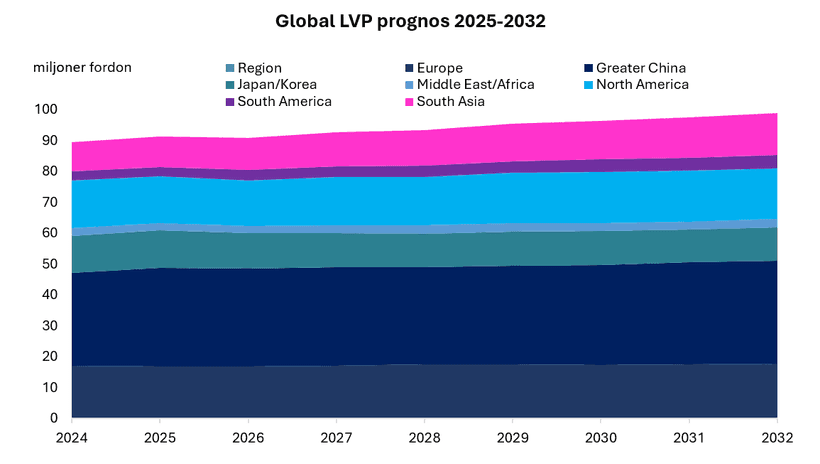

LVP har utvecklats svagt de senaste åren. Även om produktionen återhämtade sig bra 2020–2023 når den fortfarande inte upp till nivåerna före pandemin. 2024 blev svagt med en liten nedgång i antal enheter. 2025 verkar bli ett bättre år med en tillväxt i produktionen kring 2%. S&P’s global LVP outlook spår ett svagt 2026 med en liten nedgång om 0,5%, men därefter stadigare tillväxt om 1–2% årligen.

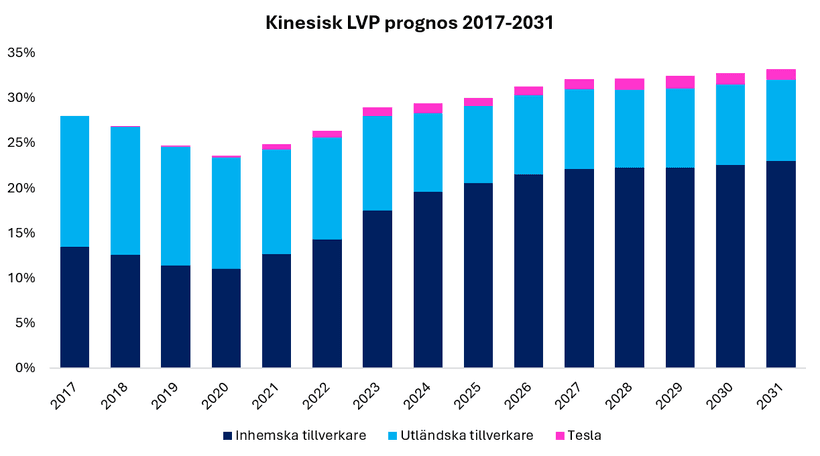

Den tydliga trenden på marknaden är att kinesisk produktion växer snabbast medan västvärlden hamnar efter. Även Sydasien och Sydamerika väntas öka produktionen framåt. Tydligt är också att kinesiska inhemska tillverkare har tagit och väntas fortsätta ta stora marknadsandelar från utländska tillverkare i Kina.

Det kommer bli strategiskt viktigt för Autoliv att öka försäljningen till kinesiska inhemska tillverkare framöver. Positivt är att under förra året annonserade Autoliv nya partnerskap med fem ledande kinesiska inhemska tillverkare. Under årets tredje kvartal rapporterade bolaget att man växer snabbare än de kinesiska inhemska aktörerna vilket betyder att man tar marknadsandelar. Det är bra, men det finns mycket jobb kvar att göra.

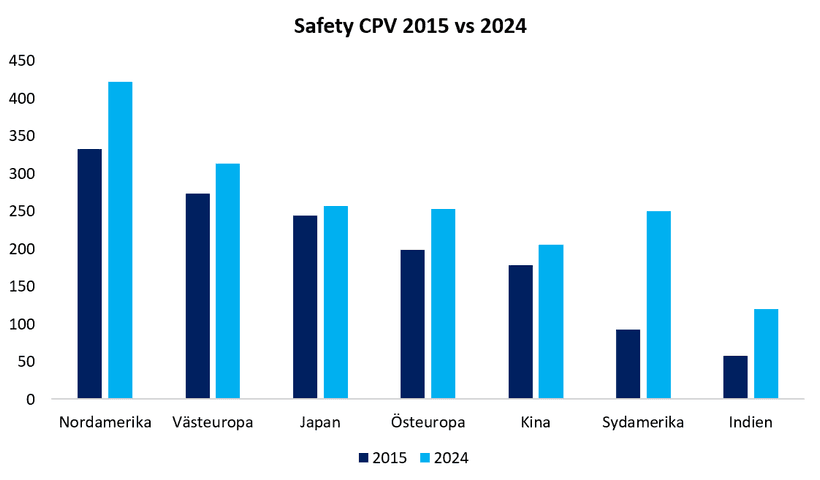

Utöver LVP, är det som sagt Safety CPV som styr marknaden för Autoliv. Det vill säga hur mycket säkerhetsprodukter som varje nyproducerat fordon innehåller. Från 2015 till 2024 har det i genomsnitt ökat 52%. Tydligt är att tillväxten är betydligt högre i mindre utvecklade länder som Indien och Sydamerika där säkerhetsinnehållet mer än dubblerades under perioden. Men även Europa, Nordamerika, Japan och Kina uppvisar tillväxt.

Detta drivs av ökade regulatoriska krav på säkerheten i de bilar som säljs. På tillväxtmarknader har kraven historiskt varit låga, men skärpts och kommer skärpas ytterligare framöver.

Enligt WHO dör 1,2 miljoner människor årligen i trafikolyckor världen över. Utöver tragedin och det mänskliga lidandet beräknas detta kosta 1–3% av global BNP varje år. Det är således inte särskilt konstigt att länder med lägre regulatoriska krav på fordonssäkerhet ser det som något att åtgärda.

Framöver lär utvecklingen och implementeringen av både autonoma och elektriska fordon kunna bidra till ytterligare tillväxt i säkerhetsinnehållet per fordon. Autoliv menar även att tillväxten borde drivas att knee and center airbags installeras i allt högre utsträckning framöver. Krockkuddar för knäna skyddar mot benskador som är vanliga vid olyckor och center airbags är krockkuddar som sitter i mitten av bilen som förhindrar alltför stor rörelse bland passagerarna vid en olycka.

Gardell gnäller, Bratt lyssnar, marginalen svarar

För att förstå den här mekaniken i Autoliv är historien viktig att känna till. Låt oss därför ta avstamp i mars 2007 när Jan Carlson, som före detta europachef, tog över VD-stolen i Autoliv efter Lars Westerberg. Samtidigt utsågs Westerberg till ny styrelseordförande. Bortsett från under finanskrisen blomstrade affärerna under åren som följde och Jan Carlson fick riktig stjärnstatus som VD på Autoliv. Under Carlsons tid som VD gav Autoliv-aktien en avkastning inklusive återinvesterade utdelningar på 930% mot storbolagsindex 83%. 2014 blev han utöver VD även styrelseordförande.

2018 knoppade Autoliv av den delen som tillverkade högteknologiska elektroniska produkter inom fordonssäkerhet. Avknoppningen fick namnet Veoneer. Tanken var att Veoneer som tillväxtbolag skulle bli bättre med eget management och få en högre värdering samtidigt som den mer traditionella delen av Autoliv med bälten och krockkuddar skulle bli en kassaflödesmaskin.

Vid avknoppningen blev Jan Carlson VD för det nya bolaget Veoneer samtidigt som den tidigare chefen för passiv säkerhet Mikael Bratt blev VD i Autoliv.

2018 köpte Christer Gardells Cevian in sig i Autoliv med 6,9% av aktierna

Under 2017 kollapsade japanska konkurrenten Takata vilket trissade upp förväntningarna om att Autoliv skulle öka både marknadsandel och lönsamhet under åren som följde.

Mikael Bratts första fyra år som VD blev inte någon succé. Lönsamhetslyftet uteblev trots att Autoliv ökat sin marknadsandel markant. Storägarna med Christer Gardells Cevian i spetsen var missnöjda och gick regelbundet ut i affärsmedia och gnällde på ledningen. Problemet för de kritiska storägarna i Autoliv var att koncernen har sitt säte i USA, trots att svenska ägare dominerar ägarlistan. Det gör det svårare för ägarna att driva igenom förändringar i styrelsen. I amerikanska bolag finns det inte någon valberedning utan styrelsen föreslår själva förändringar i styrelsen. Det ger ägarna både sämre insyn i styrelsearbetet och mindre möjlighet att påverka nyval. Under 2022 byter Cevian ut sin representant i styrelsen Min Liu till partnern Gustav Lundgren.

Att Mikael Bratt är näringslivsgiganten Leif Johanssons gamla påläggskalv från AB Volvo är intressant. Leif Johansson valdes in i styrelsen 2016 och kort därefter anställdes Mikael Bratt på Autoliv. De bolag som Leif Johansson rattat som börs-vd (Electrolux & AB Volvo) har båda haft problem med lönsamheten. ´

Intressant är också att Autoliv blev den tredje gången som Christer Gardells Cevian gick in i ett bolag med Leif Johansson inblandad. Först Volvo, Ericsson och sedan Autoliv. Gardells idé brukar vara att med stora förändringar få upp lönsamheten, kanske knoppa av något och på så vis få upp värderingen rejält.

Hösten 2022 vände det för Autoliv och det blev lite ordning på lönsamheten. Mikael Bratt fick lite andrum och kunde hålla de missnöjda ägarna lugna för stunden. Gardells kritik gick i huvudsak ut på att Autoliv måste bli mycket mer aggressiva i prisförhandlingar för att lönsamheten ska lyfta. Som störst på marknaden med över 40% marknadsandel var marginalen alldeles för låg.

Q1 2023 blev en besvikelse med 5,3% rörelsemarginal och Gardell fortsatte att gnälla på Bratt. Men de följande kvartalen blev rapporterna riktigt bra. Bratt gjorde sig av med flera tusen anställda och sparade stora pengar och blev mer aggressiv i prisförhandlingarna. Lönsamheten lyfte sakta och storägarna lugnade ned sig. Kostnadsbesparingar och automation gav utslag på sista raden. Under 2024 lyfte rörelsemarginalen från 6,6% året innan till 9,4%. Marginaltrenden har fortsatt under 2025 där Autoliv, som har produktion i Mexiko, drabbats av tullkostnader. Men dessa har Bratt aviserat att man inte tänker absorbera, utan vidareföra till slutkund. Det har gått bra och man har kunnat vidareföra nästan alla tullkostnader under årets tre första kvartal. Stalltipset är att marginalen för helåret landar strax över 10%.

Men det är fortfarande en bra bit under målet på 12%. Mycket kvar att göra alltså. En förutsättning för att nå marginalmålet är enligt Bratt att kunderna i högre utsträckning hämtar ut de volymer de har beställt.

Under åren har också Cevian köpt på sig mer och mer aktier och är nu största ägare med 12% av kapitalet. Gardell & company tänker nog inte nöja sig förr än Autoliv når marginalmålet och mer därtill.

Kostnadskostymen slimmas

Autoliv har som ett av sina finansiella mål att den organiska försäljningstillväxten ska ligga på 4–6% per år. Prognoserna för försäljningen kommande år ligger just i det spannet. På kortare sikt lär man få draghjälp av en något stabilare biltillverkning samt ökat säkerhetsinnehåll per fordon. På medellång sikt väntas tillväxten på marknaden drivas av högre regulatoriska krav på tillväxtmarknader vilket driver på ökningen av säkerhetsinnehåll per fordon. Men också högre installationsgrader av knä- och centralt placerade krockkuddar samt mer avancerade ratt- och bältessystem i mognare marknader. Även trenden med mer premiumbilar borde kunna driva på ökningen av säkerhetsinnehåll per fordon.

| Autoliv prognos (mUSD) | 2023 | 2024 | 2025P | 2026P | 2027P |

|---|---|---|---|---|---|

| Omsättning | 10 475 | 10 390 | 10 772 | 11 261 | 11 874 |

| Omsättningstillväxt | 18,5% | -0,8% | 3,7% | 4,5% | 5,4% |

| EBIT | 690 | 979 | 1 109 | 1 233 | 1 373 |

| EBIT-marginal | 6,6% | 9,4% | 10,3% | 10,9% | 11,6% |

| EBIT-tillväxt | 72,0% | 27,9% | 13,3% | 11,2% | 11,4% |

| Vinst per aktie | 5,7 | 8,0 | 9,6 | 11,2 | 12,9 |

| Tillväxt i vinst per aktie | 86,2% | 40,6% | 18,9% | 17,2% | 15,4% |

| P/E (kurs 120 USD) | 19,5 | 12,2 | 12,6 | 10,7 | 9,3 |

| Utdelning per aktie | 2,6 | 2,6 | 3,1 | 3,4 | 3,6 |

| Direktavkastning (kurs 120 USD) | 2,3% | 2,6% | 2,2% | 2,6% | 2,8% |

Prognoserna för marginalen ligger på 10,9% för 2026 och 11,6% för året därpå. Ökad automation i produktionen, stora kostnadsbesparingar samt mer aggressivitet i prisförhandlingar bör leda till att bolaget tar nästa steg mot målet om 12% på medellång sikt. Det är tydligt att Bratt och ledningen sedan 2023 börjat få lite ordning på kostnadskostymen. Kan de därtill lyckas dämpa hur volatilitet i kundernas avrop slår mot marginalen borde det långsiktiga marginalmålet på 13% vara inom räckhåll på sikt.

Kan bilstämpeln tvättas bort?

Autoliv är inte finverkstad. Autoliv har ingen höglönsam eftermarknad och inga eftertraktade mjukvarulösningar. De verkar i en tråkig bransch med lövtunna marginaler där kunderna varje år kräver bättre produkter till lägre priser. Men de har en enormt stark marknadsposition och har historiskt växt betydligt snabbare än bilbranschen. Sedan 1997 har de nästan dubblat sin marknadsandel. De har varit inblandade i under 2% av alla återkallelser de senaste 10 åren. De har 5 miljarder i fritt kassaflöde varje år att dela ut och återköpa aktier med.

| Scenario | P/E 2027 | Uppsida | CAGR |

| Bear | 12 | 35% | 16% |

| Base | 14 | 56% | 25% |

| Bull | 16 | 78% | 33% |

P/E talet på prognoserna för 2027 är så lågt som 9. Det är en stor rabatt mot det historiska snittet. Autoliv har en historia av att underleverera på sina prognoser men de senaste åren har man faktiskt levererat på prognoserna, det doftar trendbrott.

Jag tycker att P/E 14 på vinsten 2027 är en rimlig värdering. Tillväxten kommer förmodligen ligga kring 5% och marginalen bör klättra mot målet. Skulle kostnadskontrollen plötsligt vackla kan man lita på att Gardell och Cevian kommer vara där som en nagel i ögat och gnälla på Bratt och ledningen. Dessutom får man som aktieägare både aktieåterköp och god utdelning.

I Autoliv får man en robust kassaflödesmaskin med ett lönsamhetslyft på god väg. Kan Bratt och ledningen bara fortsätta på inslaget spår och närma sig marginalmålet borde den trista bilstämpeln på sikt tvättas bort från aktien. Det borde resultera i en uppvärdering och betydande kurspotential.

Jag äger aktier i Autoliv.

Disclaimer

Detta innehåll är endast personliga reflektioner och ska inte ses som finansiell rådgivning eller rekommendationer. Alla investeringar innebär risk, och du ansvarar själv för dina beslut. Gör alltid din egen analys och tänk på att aktier kan gå både upp och ned i värde.