'%3e%3cpath%20d='M44.4567%200H3.54333C2.60358%200%201.70232%200.373315%201.03782%201.03782C0.373315%201.70232%200%202.60358%200%203.54333V44.4567C0%2045.3964%200.373315%2046.2977%201.03782%2046.9622C1.70232%2047.6267%202.60358%2048%203.54333%2048H44.4567C45.3964%2048%2046.2977%2047.6267%2046.9622%2046.9622C47.6267%2046.2977%2048%2045.3964%2048%2044.4567V3.54333C48%202.60358%2047.6267%201.70232%2046.9622%201.03782C46.2977%200.373315%2045.3964%200%2044.4567%200ZM14.3067%2040.89H7.09V17.9667H14.3067V40.89ZM10.6933%2014.79C9.87473%2014.7854%209.07583%2014.5384%208.39747%2014.0802C7.71911%2013.622%207.19168%2012.9731%206.88175%2012.2154C6.57183%2011.4577%206.4933%2010.6252%206.65606%209.82291C6.81883%209.02063%207.2156%208.28455%207.79631%207.70756C8.37702%207.13057%209.11563%206.73853%209.91893%206.58092C10.7222%206.42331%2011.5542%206.50719%2012.3099%206.82197C13.0656%207.13675%2013.7111%207.66833%2014.1649%208.34962C14.6188%209.03092%2014.8606%209.83138%2014.86%2010.65C14.8677%2011.1981%2014.765%2011.7421%2014.558%2012.2496C14.351%2012.7571%2014.044%2013.2178%2013.6551%2013.6041C13.2663%2013.9905%2012.8037%2014.2946%2012.2948%2014.4983C11.786%2014.702%2011.2413%2014.8012%2010.6933%2014.79ZM40.9067%2040.91H33.6933V28.3867C33.6933%2024.6933%2032.1233%2023.5533%2030.0967%2023.5533C27.9567%2023.5533%2025.8567%2025.1667%2025.8567%2028.48V40.91H18.64V17.9833H25.58V21.16H25.6733C26.37%2019.75%2028.81%2017.34%2032.5333%2017.34C36.56%2017.34%2040.91%2019.73%2040.91%2026.73L40.9067%2040.91Z'%20fill='%230A66C2'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_32'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Tokbillig aktie i uträknad sektor

Det är nästan på dagen fyra år sedan bostadsaktierna var som allra glödhetast. Nu är läget det motsatta. Bostadsbolagen på börsen är några av de allra mest uträknade. Nästan exakt på toppen gjorde KlaraBo sin börsintroduktion. Sedan dess är aktien -70%. Taskig tajming alltså.

Taskig tajming hade även jag när jag köpte mina första KlaraBo för halvtannat år sedan. Men -27% skrämmer inte köpfingrarna när aktien handlas till superrabatt.

Fastfrusna aktier

Nästan inget har varit värre att äga de senaste fyra åren än fastigheter. Medan börsens breda index stigit 13% har fastighetsindex rasat -43%. Det var centralbankernas aggressiva räntehöjningar som tog kål på tio års fastighetsrally. Nu har räntorna kommit ned och intjäningen återhämtat sig, men aktierna står som fastfrusna på botten. Snart borde vändningen komma.

Hyresbostäder i tillväxtregioner

KlaraBo är ett fastighetsbolag som förvärvar, bygger, äger och förvaltar fastigheter på mellanstora orter i Sverige. Bolaget grundades 2017 av den nuvarande VDn Andreas Morfiadakis tillsammans med Mats Johansson och Anders Pettersson. 2021 gick man ihop med Kuststaden och fick 5000 lägenheter under förvaltning till ett värde om 6 miljarder kronor. Senare under samma år noterades KlaraBo på stockholmsbörsen.

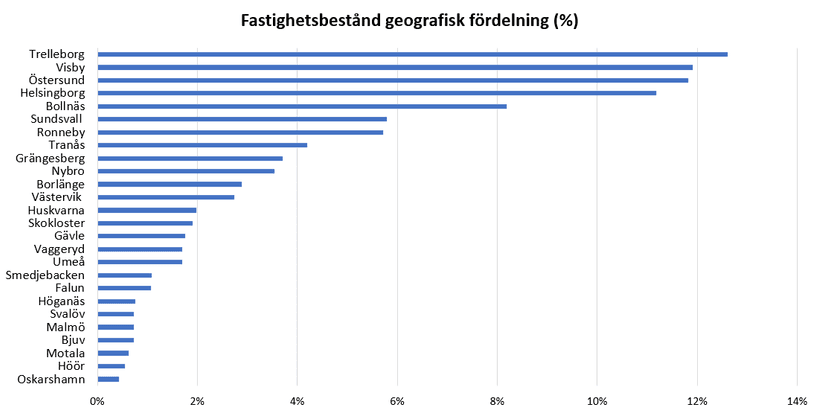

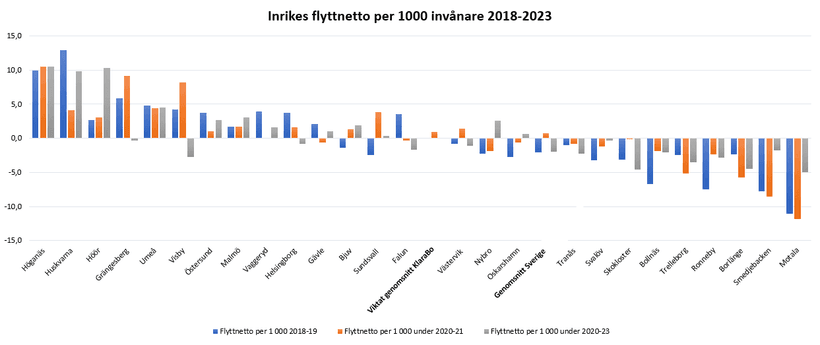

Fastighetsbeståndet värderas i dagsläget till 10,5 miljarder kronor och består till 88% av bostäder. Ungefär halva beståndet finns i Trelleborg, Visby, Östersund och Helsingborg. Tanken är att KlaraBo ska ha sina fastigheter i tillväxtregioner. En vanlig missuppfattning är att storstadskommunerna är de som har störst befolkningstillväxt. Enligt SCB hade Stockholm negativt inrikes flyttnetto samtliga av åren 2014–2023. Även Göteborg och Malmö hade negativt inrikes flyttnetto under samma period. Detta har dock i storstäderna historiskt kompenserats av invandring. De kommunkategorier som hade positivt flyttnetto var pendlingskommun nära storstad, pendlingskommun nära större stad, större stad och inrikes mindre stad/tätort. KlaraBo verkar vara rätt positionerade ur det perspektivet.

KlaraBos viktade genomsnittliga flyttnetto var +1 per 1000 invånare medan rikets genomsnitt var -3,4.

Beprövat framgångsrik affärsmodell

Men att bara ha fastigheter i kommuner där flyttnettot är positivt räcker förstås inte för att uppnå de ambitiösa tillväxtmålen. Det är inte riktigt det som är grejen.

Den som har några år på nacken kanske minns börssuccéerna Victoria Park och Hembla. Hembla steg 384% på sina 6 år som noterat bolag och Victoria Park +1869% på drygt 11 år. Det motsvarar en CAGR på 25% respektive 29%. Både Hembla och Victoria Park blev till slut utköpta från börsen av den tyska fastighetsgiganten Vonovia.

Men likheterna slutar inte där. Både Hemblas och Victoria Parks affärsmodell gick ut på att förvärva kåkar från allmännyttan med eftersatt underhåll i storstadsförorter, eller miljonprogram om man så vill. Sedan totalrenoverar man kåkarna lägenhet för lägenhet i takt med att befintliga hyresgäster flyttar ut. Efter det kan man höja hyrorna rejält och samtidigt få ned driftskostnaderna. Det är en beprövad modell som både är lönsam och ger god tillväxt.

KlaraBo har egentligen plankat den affärsmodellen rakt av med den enda skillnaden att man gör detta på mellanstora orter i stället för i miljonprogrammen. Det är ingen slump att KlaraBos VD och grundare Andreas Morfiadakis råkar vara gammal finanschef och vice VD på Victoria Park.

Processen är mycket enkel. En befintlig hyresgäst säger upp sitt hyresavtal, efter uppsägningstiden totalrenoverar KlaraBo lägenheten under 4-6 veckor, och sedan hyr man ut lägenheten igen, till högre hyra och med lägre driftskostnader. Bolaget bedömer att 60% av det befintliga fastighetsbeståndet har renoveringspotential. Särskilt stor är potentialen i beståndet i Östersund där man tror att hela 87% av lägenheterna kan totalrenoveras. Utöver totalrenoveringarna erbjuder man de befintliga hyresgästerna standardhöjningar genom olika tillval.

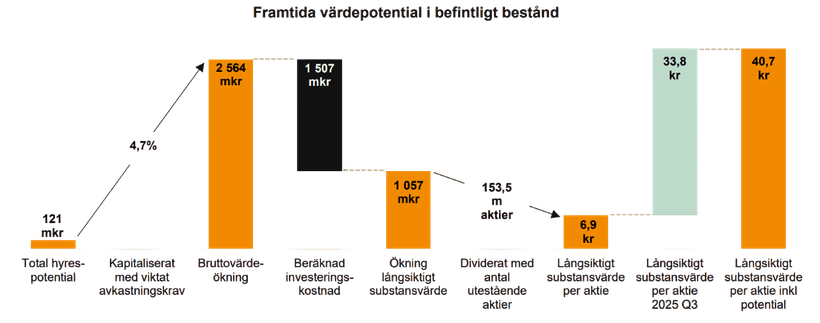

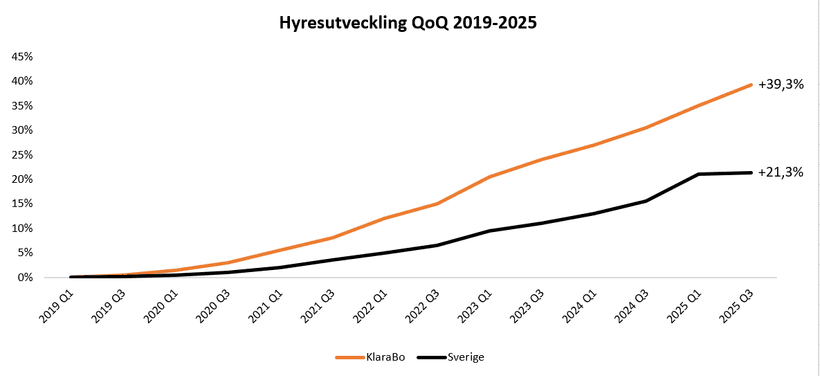

Skulle man lyckas renovera det befintliga beståndet enligt plan kan fastighetsvärdena öka med miljarder. Affärsmodellens styrka avspeglas också i hyresutvecklingen. På fem år har KlaraBos hyror stigit med 39,3% medan den generella utvecklingen varit 21,3%.

Ett av de finansiella målen är att KlaraBos hyresutveckling ska vara högre än den generella.

De senaste åren har man lyckats totalrenovera kring 200 lägenheter per år vilket motsvarar ungefär 2,7% av beståndet. Det finns således massor av renoveringar kvar att göra.

Utöver renoveringar är tanken att man ska förvärva både fastigheter och mark i tillväxtregioner. Med nyproduktionen är tanken att bygga något man kallar för KlaraBo-hus. Dessa är industriellt producerade för att vara särskilt kostnads- och yteffektiva. För tillfället har man 783 byggstartade lägenheter i projektportföljen.

Fastighetsaffärer och emission

2024 blev ett bra år för KlaraBo med ökningar i hyresintäkter och förvaltningsresultat om 7,2% respektive 9,4%. Under det andra kvartalet tecknade man ett markanvisningsavtal med Malmö stad om byggandet av 300 bostäder. I det tredje kvartalet förvärvade man två fastigheter i Falun med sammanlagt 80 lägenheter i varav 64 beräknas kunna totalrenoveras. Samtidigt sålde man två kommersiella fastigheter i Borlänge till Diös.

Under kvartal fyra köpte man en fastighetsportfölj av Rikshem i Helsingborg till ett värde om 850 mkr. Delar av affären finansierades genom den företrädesemission som genomfördes i december. Emissionen omfattade 26 miljoner B-aktier, blev kraftigt övertecknad med 95,2% och beräknas tillföra 391 mkr till bolaget. Av 740 lägenheter i Helsingborg tros ungefär 450–500 kunna totalrenoveras i takt med att befintliga hyresgäster flyttar ut.

Under årets tre första kvartal har 139 lägenheter totalrenoverats. Idag meddelade man att man att man gör en bytesaffär med Sveafastigheter. KlaraBo får fastigheter i Trelleborg, Östersund, Malmö, Sundsvall och Motala och byter samtidigt bort alla fastigheter i Höganäs, Huskvarna, Oskarshamn, Borlänge, Falun och Umeå. Affären ska koncentrera portföljen så att det kluster där man redan har mycket fastigheter växer ytterligare. Renoveringspotentialen i det nya fastigheterna är okänd. Framöver guidar VD Andreas Morfiadakis för att ökad aktivitet på bostadsmarknaden samt sjunkande marknadsräntor skapar goda förutsättningar för värdeskapande i fastighetsportföljen.

Stabil kapitalstruktur

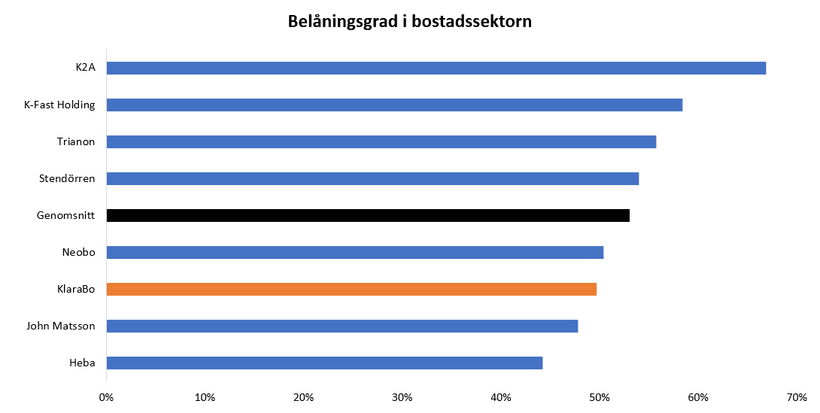

Eftersom affärsmodellen med totalrenoveringar är ganska investeringskrävande är det viktigt att KlaraBo har en stabil kapitalstruktur. Det finansiella målet för belåningsgraden är att den ska hållas under 60% samt att räntetäckningsgraden ska överstiga 1,75 ggr. Jag kan tycka att målen tillåter lite väl hög skuldsättning. Å andra sidan är bostäder lågavkastande tillgångar som kräver belåning för att få till bra hävstång. Just nu ligger belåningsgraden på 49,7% vilket är bland de lägre i sektorn. Endast Heba och JM har lägre. Räntetäckningsgraden var 1,9 ggr per det tredje kvartalet 2025.

Hur har man då lånat upp allt detta kapital? KlaraBo har samtlig finansiering i nordiska banker. Totalt har man 5350 mkr i räntebärande skulder. Samtliga med rörliga räntor. Förfallen är på lånen har relativt god spridning, och tack vare den refinansiering man gjort under året finns ingen anledning till stress på kort sikt. Vidare använder man främst räntederivatportfölj för att reglera räntebindningen. Hur går då det till? Främst använder man ränteswappar och swaptioner. En ränteswap fungerar genom att två parter byter ränta till ett nominellt belopp. I fallet KlaraBo tar bolaget emot rörlig ränta och betalar fast medan banken gör tvärtom. Eftersom KlaraBo har rörlig ränta i sina banklån gör ränteswapen att de rörliga räntorna tar ut varandra och på så vis kan man reglera räntebindningen. En swaption är en option för att teckna en ränteswap.

Under det tredje kvartalet i år var räntan 3,7%. I dagsläget är 60% av räntorna i praktiken bundna och den genomsnittliga bindningstiden är 3,2 år. Sammantaget verkar KlaraBo har en stabil kapitalstruktur med god riskspridning och relativt hög förutsägbarhet.

Pressad aktie i uträknad sektor

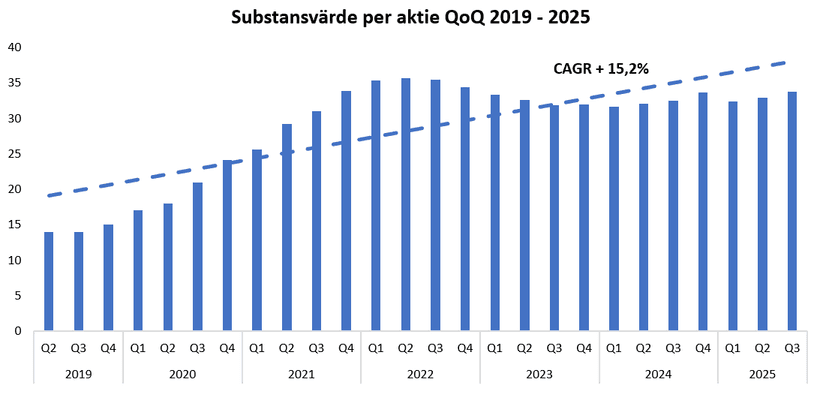

KlaraBo har två finansiella mål gällande tillväxt. Det är att öka substansvärdet per aktie med 15% per år och att öka förvaltningsresultatet per aktie med i genomsnitt 12% per år över en konjunkturcykel. Historiskt har man lyckats på båda punkterna. Substansvärdet per aktie har stigit med en CAGR på 15,2% per år och förvaltningsresultatet per aktie har växt med 23% sedan 2019.

Framöver tror jag att tillväxten kommer landa ungefär kring målen eller strax därunder. Tillväxten kommer utöver de vanliga hyreshöjningarna drivas av totalrenoveringar samt värdeskapande fastighetsförvärv. Varje gång en befintlig hyresgäst flyttar ut totalrenoverar man lägenheten och kan därefter höja hyran kraftigt och sänka driftskostnaden. Detta gör att KlaraBos hyresvärde kommer stiga snabbare än den generella marknadens. Att räntan kommit ned bidrar till förvaltningsresultatet framöver samt gör att substansvärdet kan öka snabbare tack vare lägre avkastningskrav.

| KlaraBo prognos (mkr) | 2021 | 2022 | 2023 | 2024 | 2025P | 2026P | 2027P |

|---|---|---|---|---|---|---|---|

| Hyresintäkter | 338 | 491 | 577 | 619 | 700 | 770 | 850 |

| Tillväxt YoY % | 91% | 46% | 17% | 7% | 13% | 10% | 10% |

| Driftnetto | 190 | 279 | 337 | 362 | 400 | 440 | 485 |

| Tillväxt YoY % | 96% | 47% | 21% | 7% | 10% | 10% | 10% |

| Förvaltningsresultat | 76 | 113 | 124 | 136 | 165 | 182 | 200 |

| Tillväxt YoY % | 113% | 48% | 10% | 9% | 21% | 10% | 10% |

| P/F | 33,6 | 18,7 | 17,0 | 16,3 | 14,1 | 12,8 | 11,6 |

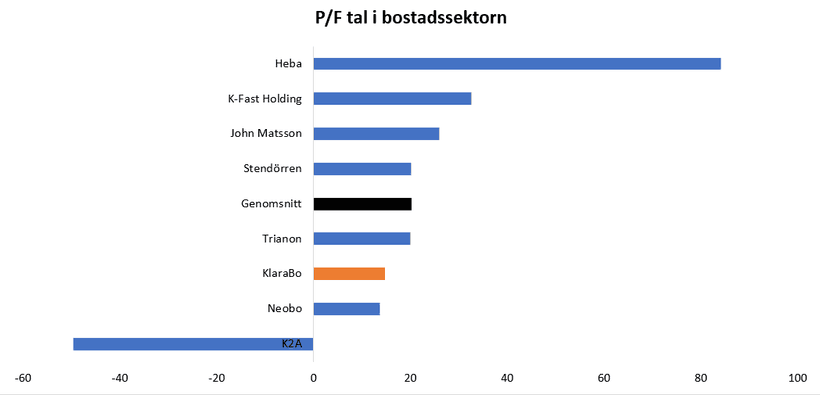

Ser man till P/F talet (Pris genom förvaltningsresultat) blir det 14,1 för min prognos för innevarande år och 11,6 för prognosen för 2027 års vinst. Det är lågt. Genomsnittligt P/F för bostadsbolagen på börsen är 20,2. Rensar man för extremerna Heba och K2A blir det 21. Skulle marknaden värdera KlaraBo som resten av bostadsaktierna är uppsidan 80% på två år. Det vore inte helt uppåt väggarna med tanke på att KlaraBo har högre tillväxt an vanligt för ett bostadsbolag. Dessutom är vakanser och belåningsgrad bland de lägsta i sektorn.

Jämför man substansvärderingar stärker det tesen ytterligare. KlaraBo handlas till en substansrabatt om 55% vilket är näst billigast bland bostadsaktierna. Genomsnittet i sektorn är en 38% rabatt. Jag ser därtill inget i värderingen av beståndet som tyder på ”luft i böckerna”.

Fastighetsaktier i allmänhet och bostadsaktier i synnerhet tillhör just nu börsens allra mest uträknade. Så kommer det inte vara för evigt. Med en ränta som kommit ned från toppen och inte spås öka väsentligt kommande år borde förutsättningarna vara hyfsade för en återhämtning.

Ledningen har fått godkännande från styrelsen att fortsätta återköpa aktier för sammanlagt 50 mkr fram till nästa årsstämma. Det är inte särskilt konstigt att man väljer att göra det när substansrabatten är 55%. Insiderägandet är högt med både grundare och vd samt ordförande som storägare. Under hösten har ordförande Lennart Sten dessutom tankat aktier för 48 miljoner kronor.

Fortsätter aktien att handlas till dagens värdering finns sannolikt stor chans till uppköp eller bud. Det vore ingen skräll om Vonovia som köpte Victoria Park och Hembla är sugna på att svälja även KlaraBo.

Jag äger aktier i KlaraBo.

Disclaimer

Detta innehåll är endast personliga reflektioner och ska inte ses som finansiell rådgivning eller rekommendationer. Alla investeringar innebär risk, och du ansvarar själv för dina beslut. Gör alltid din egen analys och tänk på att aktier kan gå både upp och ned i värde.