'%3e%3cpath%20d='M44.4567%200H3.54333C2.60358%200%201.70232%200.373315%201.03782%201.03782C0.373315%201.70232%200%202.60358%200%203.54333V44.4567C0%2045.3964%200.373315%2046.2977%201.03782%2046.9622C1.70232%2047.6267%202.60358%2048%203.54333%2048H44.4567C45.3964%2048%2046.2977%2047.6267%2046.9622%2046.9622C47.6267%2046.2977%2048%2045.3964%2048%2044.4567V3.54333C48%202.60358%2047.6267%201.70232%2046.9622%201.03782C46.2977%200.373315%2045.3964%200%2044.4567%200ZM14.3067%2040.89H7.09V17.9667H14.3067V40.89ZM10.6933%2014.79C9.87473%2014.7854%209.07583%2014.5384%208.39747%2014.0802C7.71911%2013.622%207.19168%2012.9731%206.88175%2012.2154C6.57183%2011.4577%206.4933%2010.6252%206.65606%209.82291C6.81883%209.02063%207.2156%208.28455%207.79631%207.70756C8.37702%207.13057%209.11563%206.73853%209.91893%206.58092C10.7222%206.42331%2011.5542%206.50719%2012.3099%206.82197C13.0656%207.13675%2013.7111%207.66833%2014.1649%208.34962C14.6188%209.03092%2014.8606%209.83138%2014.86%2010.65C14.8677%2011.1981%2014.765%2011.7421%2014.558%2012.2496C14.351%2012.7571%2014.044%2013.2178%2013.6551%2013.6041C13.2663%2013.9905%2012.8037%2014.2946%2012.2948%2014.4983C11.786%2014.702%2011.2413%2014.8012%2010.6933%2014.79ZM40.9067%2040.91H33.6933V28.3867C33.6933%2024.6933%2032.1233%2023.5533%2030.0967%2023.5533C27.9567%2023.5533%2025.8567%2025.1667%2025.8567%2028.48V40.91H18.64V17.9833H25.58V21.16H25.6733C26.37%2019.75%2028.81%2017.34%2032.5333%2017.34C36.56%2017.34%2040.91%2019.73%2040.91%2026.73L40.9067%2040.91Z'%20fill='%230A66C2'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_32'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Green Landscaping Group - Är gräset grönare på andra sidan?

Aktien är ner -35% YTD och marknaden oroar sig för framtidsutsikterna och den något stretchade balansräkningen. Är det något att oroa sig för eller är det värt att ta en närmare titt på bolaget?

Green Landscaping Group är en förvärvskoncern med inriktning mot underhåll och skötsel av utemiljöer. I koncernen ingår ett 50-tal bolag där verksamheten återfinns i Sverige, Norge och övriga Europa. Green Landscaping tillämpar en decentraliserad affärsmodell där varje dotterbolag drivs enskilt. Koncernen fungerar som en stödfunktion och samlar gemensamma funktioner för att utvinna synergier.

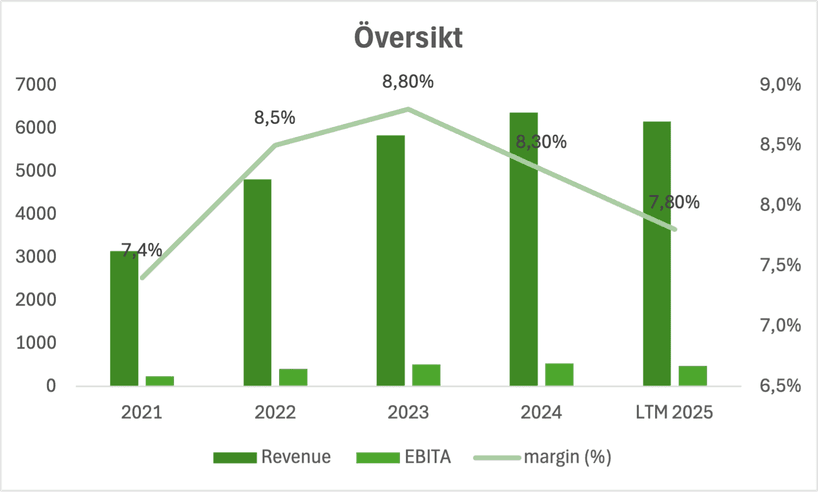

År 2024 uppgick omsättningen till 6,3 miljarder kronor och EBITA resultatet till 528 Mkr. Tillväxten var nio procent, varav tre procent var organisk och resterande härleddes från förvärv. Totalt förvärvades åtta bolag under året.

Verksamheten

Green landscapings verksamhet delas in i två affärsområden: Mark- och grönyteskötsel (50%) och finplanering och anläggning (50%). Kundbasen är offentlig sektor och privata företag som står för 65% respektive 35% av intäkterna.

Under mark- och grönyteskötsel tillhandahålls ett gäng tjänster som renhållning, gräsklippning, plantering, lövupptagning och under vintertid snöröjning och halkbekämpning. Kunderna är främst kommuner och regioner men också andra aktörer som äger mark i stadsbebyggelse. Kontrakten sträcker sig vanligtvis över en tre till fem års period.

Inom finplanering och anläggning hjälper Green Landscaping med att designa och bygga utemiljöer. Green Landscaping är med från projektets start till slut. Det ger bra visibilitet och sänker driftkostnaderna. Exempel på uppdrag kan vara design och byggnation av torg, parker, kyrkogårdar med mera. Kontrakten skiljer sig åt inom finplanering och anläggning. Kontraktslängden är ofta över en till tre månaders period och kontraktsvärdet är ofta inom ett intervall om 1-20 Mkr. Projektrisken bedöms som låg.

Marknaden är fragmenterad och lokal förankring är något som genomlyser varje enskilt bolag. Enligt Green Landscaping har bolagen stark lokalkännedom och arbetet har formats därefter.

Historia

Green Landscaping Group grundades 2009 och bestod då av en sammanslagning av tre verksamheter. Ägare var FSN Capital som senare tog bolaget till börsen år 2018. Initialt var affärsmodellen att förvärva bolag, integrera verksamheterna och sedan låta bolagen drivas under varumärket Green Landscaping.

Resultatet var inte tillfredsställande och bolaget kämpade med att upprätthålla lönsamhet. År 2015 reviderade bolaget sin affärsmodell. Nu var istället fokus på en decentraliserad affärsmodell, där varje bolag drivs självständigt och en minimal koncern som stödjer bolagen. Denna strategi blev mer lyckosam och Green Landscaping har konsekvent visat en positiv trend avseende intäkter och vinst sedan 2018.

2018 gjordes ett större förvärv av Svensk Markservice med 800 miljoner kronor i omsättning, vilket kan jämföras med Greens Landscapings dåvarande omsättning om 1,1 miljarder. Bolaget delas upp i 12 lokala enheter, i enlighet med det decentraliserade synsättet. Parallellt noterades Green Landscaping på Nasdaq First North.

Marknader

Green Landscaping segment delas in i Sverige, Norge och övriga Europa. Marknaderna kännetecknas av stabil tillväxt med bra visibilitet. Branschen påverkas inte särskilt mycket av lågkonjunkturen då skötsel av utemiljöer är något som prioriteras oavsett konjunktur. Kostnaden står ofta för en liten del av kundens totala kostnadsbas.

Sverige

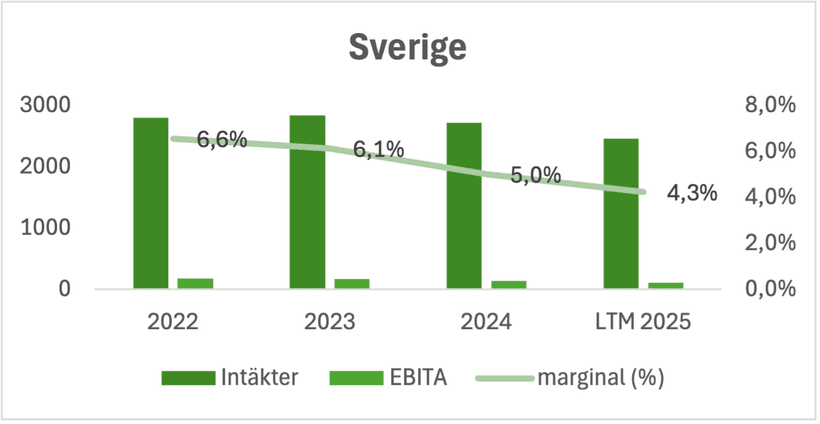

Sverige är den största marknaden och står för 43 procent av intäkterna och 23 procent av EBITA. Utbudet på tjänster är brett och sträcker sig från grönyteskötsel till VA. Kunderna är 75 procent offentlig sektor och 25 procent privata företag.

År 2024 uppgick nettoomsättningen till 2,7 miljarder och EBITA resultatet till 137 Mkr, vilket motsvarar en EBITA-marginal om 5 procent. Green Landscaping ser högre konkurrens inom finplanering och anläggning eftersom aktörer som vanligtvis är inriktade mot byggmarknaden har sökt sig till detta segment på grund av låg aktivitet i deras huvudmarknad. Marknadsförhållandena inom mark- och grönyteskötsel bedöms vara oförändrade.

Lönsamheten mätt i EBITA-marginal har varit i nedåtgående trend sedan 2022, då den uppgick till 6,6 procent. Orsaken förklaras av en tuffare konkurrens, i synnerhet inom finplanering och anläggning, och detta har medfört prispress som resulterat i lägre marginaler. För att vända trenden initierade bolaget ett program under 2024 för att stärka lönsamheten, och detta innebar avveckling av lågpresterande bolag och utbyte av personer i ledande ställning. Enligt VD Johan Nordström har arbetet pågått successivt under 2025 och kommer få fullt genomslag 2026. Nordström lyfte fram i senaste conference call att marginalerna i Sverige väntas överstiga historiska nivåer 2026, då man inte längre påverkas av de lågt presterande affärs enheterna.

Norge

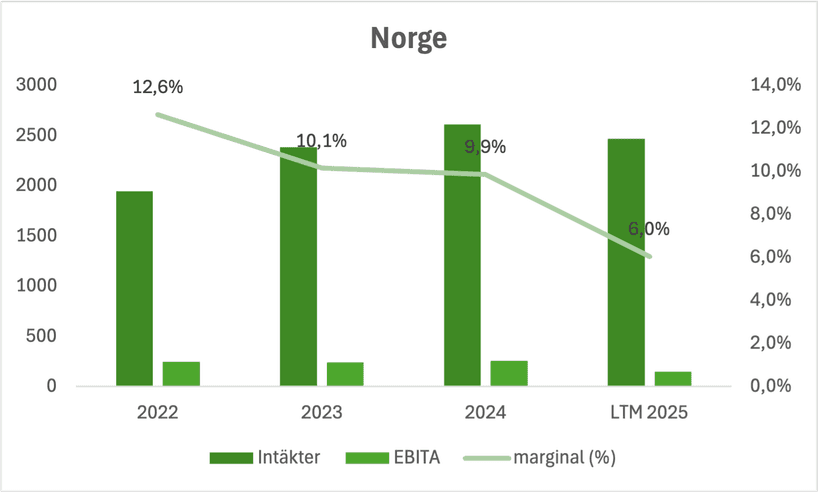

Norge står för 41 procent av intäkterna och 44 procent av EBITA. 2024 uppgick nettoomsättningen till 2,6 miljarder och EBITA resultatet till 257 Mkr, vilket ger en EBITA-marginal 9,9 procent. I Norge är exponeringen mot finplanering och anläggning större. Kunderna är 60 procent offentlig sektor och 40 procent privata företag.

Inträdet i Norge skedde år 2020 genom ett förvärv, och detta var Green Landscapings första marknad utanför Sverige. Likt Sverige har även Norge sett en ökad konkurrens inom finplanering och anläggning. I Q3 rapporten 2025 nämnde bolaget att marknaden är utmanande men goda försäljningsvolymer redovisas, dock negativ effekt på lönsamheten på grund av prispress.

Övriga Europa

Övriga Europa är Green Landscapings mest snabbväxande marknad. Segmentet stod år 2024 för 16 procent av intäkterna och 33 procent av EBITA. Övriga Europa har också en större exponering mot finplanering och anläggning. Kunderna är 55 procent offentlig sektor och 45 procent privata företag. Marknaderna som ingår i övriga Europa är Finland, Litauen, Tyskland och Schweiz.

År 2024 var nettoomsättningen 1 miljard och EBITA uppgick till 192 Mkr. EBITA-marginalen uppgick till 18,8 procent vilket gör segmentet till det klart lönsammaste. Tillväxten 2024 var 14 procent organisk och 54 procent kom från förvärv. Förvärvsaktiviteten har varit hög på denna marknad.

Förvärv

Green Landscaping är ett förvärvsintensivt bolag och har de senaste fem åren förvärvat ett dussin bolag. Under kapitalmarknadsdagen presenterade bolaget sin ambition att förvärva cirka 8-10 bolag per år. Antalet bolag kan variera beroende på hur stora förvärven är. Framförallt kan man förvänta sig att bolaget är aktiv inom M&A i övriga europa, i synnerhet i Tyskland.

Ideal förvärvet har en god finansiell historik, en omsättning om 50-300 Mkr och en EBITA-marginal som överstiger 10 procent. Vid ingången av året hade bolaget en ambition att förvärva 80-100 Mkr i EBITA resultat. Hittills i år har man förvärvat fyra bolag, där två är i den större storleken med omsättning om 120-180 Mkr. Bolaget offentliggör tyvärr inte köpeskillingar för allmänheten men har yttrat sig om att förvärven sker på en multipel om 4-6x rörelseresultatet.

| Förvärv 2025 | ||||

| Bolag | Land | Datum | Omsättning | Anställda |

| Wagner Straßen-, Tief- & Rohrleitungsbau GmbH | Tyskland | 1 maj 2025 | 120 Mkr | >30 |

| Tessmer & Sohn Straßenbaugesellschaft mbH | Tyskland | 1 juli 2025 | 176 Mkr | 45 |

| UAB Economus | Litauen | 31 oktober 2025 | 37 Mkr | - |

| Marco Schulz Forst- & Landschaftsbau GmbH | Tyskland | 3 november 2025 | 98 Mkr | 60 |

Finansiella mål

Bolaget har tre uttalade finansiella mål:

- Nettoomsättningstillväxt om 10% årligen, både organiskt och via förvärv.

- EBITA-marginalen ska uppgå till 8 procent.

- Nettoskulden/EBITDA ska till överstiga 2,5x.

- Cirka 40 procent av nettovinsten ska delas ut.

Samtliga finansiella mål har man antingen uppnått eller presterat i linje med historiskt. Nettoskulden/EBITDA har under perioden 2021-2024 legat runt 2,5x.

Ledning och styrelse

VD, Johan Nordström, är tredje största ägare och äger 6,3 procent av kapitalet, vilket motsvarar ett värde om cirka 162 Mkr. Norström har varit VD för Green Landscaping sedan 2015.

Största ägare är Staffan Salén som äger 17 procent av kapitalet via familjebolaget Salénia. Staffan är delaktig i ett antal större företag och är styrelseordförande i Sagax och Ework. Efter Q3 rapporten ökade Salénia sitt ägande och köpte aktier för cirka 22 Mkr i Green Landscaping.

Andra största ägare är det noterade investmentbolaget Byggmästare Anders J Ahlström. Ägandet uppgår till 17 procent av kapitalet, ungefär 440 Mkr. VD för investmentbolaget sitter även i styrelsen för Green Landscaping. Även Byggmästare Anders J Ahlström ökade sitt ägande med cirka 22 Mkr efter Q3 rapporten.

Sammantaget är insynsägandet högt i både ledningen och styrelsen.

Balansräkning

Green Landscapings balansräkning är något som marknaden troligtvis oroar sig för. Nettoskulden exklusive leasing uppgick till 1,8 miljarder i Q3 2025, där likvida medel uppgick till 560 Mkr. Bolaget räknar nettoskulden inklusive leasing och sedan Q4 2024 har nettoskulden/EBITDA överstigit 2,5x. Från Q4 2024 till Q3 2025 har Green Landscaping ökat sina räntebärande skulder med netto 300 Mkr. Under samma period har även R12M EBITDA gått från 802 Mkr till 754 Mkr.

I oktober refinansierade bolaget sina skulder och ingick ett avtal om en långfristig lånefacilitet om 2,2 miljarder. Lånet är en förlängning på nuvarande skulder fast med bättre villkor, och ledningen förväntar sig lägre räntekostnader framgent till följd av detta. Bolaget genererar stabila kassaflöden och förväntar sig ett starkt operativt kassaflöde i Q4. Ledningen bekräftade i Q3 att nettoskulden/EBITDA inte ska öka från nuvarande nivåer.

Utvecklingen under 2025

Året inleddes tufft för Green Landscaping. En snöfattig vinter resulterade i uteblivna jobb. Q1 domineras av snöröjning och halkbekämpning, och enligt bolaget var snömängderna omkring hälften jämfört med ett normalt år. Den svenska och norska marknaden påverkades negativt av detta och båda segmentet redovisade -20% organisk tillväxt i Q1. Norge är marknaden som är mest beroende av vinterförhållanden och detta återspeglades i EBITA-marginalen som gick från 8,8 procent i Q1 2024 till -1,7 procent i Q1 2025.

Historiskt har bolaget upplevt liknande mönster när snömängderna har avvikit från det normala. Ett exempel är Q1 2020. Till skillnad från nu så har Green Landscaping successivt minskat sitt beroende av vintern. I Q1 2020 sjönk EBITA-marginalen till -5 procent på koncernnivå, ett betydligt större tapp.

En snöfattig vinter får även negativt genomslag på det andra kvartalet när traditionellt vårarbete efter vintern ska genomföras. Sedan har marknaden varit generellt svag under året vilket har resulterat i lägre volymer och pressade marginaler.

Värdering och framtiden

Aktiekursen har tagit stryk efter årets motgångar och aktien är i skrivande stund ned -35 procent YTD. Samtidigt har värderingen kommit ner vilket har skapat ett attraktivt tillfälle för att ta en närmare titt på bolaget. Green Landscaping värderas till cirka 8,5x EBITA på rullande tolv månader. Inbakat i detta har vi två kvartal som påverkats negativt av den snöfattiga vintern i Norden, något som jag anser var en engångsföreteelse och inte det nya normala. Givet detta ser jag en trigger i caset att man möter lättare jämförelsetal från och med Q1 2026.

Marknaden bedöms fortfarande vara tuff men det finns vissa ljusglimtar. Först och främst kommer 2026 inte påverkas av avvecklade enheter i Sverige. Ledningen har vidtagit nödvändiga åtgärder för att stärka koncernens lönsamhet och detta väntas få positiv effekt under 2026. I takt med att vi går mot en mer gynnsam marknad så bör även detta få fart på Green Landscapings verksamhet. Det kan ju givetvis vara så att en vändning dröjer men värdering på bolaget tar ändå höjd för detta och minskar fall höjden. Att övriga Europa växer kraftigt är också en intressant aspekt i caset. Marknaden har betydligt högre lönsamhet än Sverige och Norge och verkar visa på en bättre stabilitet. I takt med att marknaden växer minskar man även den geografiska risken.

Jag bedömer att Green Landscaping kan återgå till en svag tillväxt om 2,5 procent under 2026 och samtidigt prestera en EBITA-marginal om 8 procent. Marginalutvecklingen kommer att härledas från kostnads disciplin och ett bättre första halvår i ryggen. På dessa estimat handlas bolaget till 8x EBITA nästa år. En rimlig multipel för bolaget skulle jag säga är 8-10x EBITA och detta ger en uppsida om >30 procent kommande år.

Slutsats

Sammantaget har Green Landscaping haft motvind under året med ett svagt första halvår på grund av en mildare vinter, omorganisation i Sverige och en generellt återhållsam marknad. Bolaget ser vissa tecken på förbättring i både marknaden som verksamhet, och inför 2026 möter man lättare jämförelse tal och en vinter som troligtvis återgår till det normala.

Värderingen är låg och marknaden tar inte höjd för att bolaget ska återgå till tillväxt men bättre lönsamhet igen. Det kan givetvis blir värre innan det blir bättre men en låg värdering och intressanta triggers inför 2026 gör att caset ser intressant ut.