Halvårsavstämning 2025

Det har varit ett lika intressant som omtumlande halvår. MAGA har blivit MEGA och ”liberation day” har blivit… ja, vad har det egentligen blivit? Trump vill dels få ned dollarkursen, dels få sänkta räntor för att kunna hantera USA:s enorma och växande statsskuld. Dollarn har han hittills lyckats förträffligt med, men vad gäller följderna av detta för såväl USA som övriga världen återstår att se.

Räntemarknaden har inte uppskattat den förda politiken, vilket har fått fastighetsmogulen och kryptoguden att, för närvarande, retirera. I kontexten blir det passande, men också viktigt, att påminna sig om räntemarknadens kraft att påverka, för som James Carville, Bill Clintons finansminister, sade "I used to think that if there was reincarnation, I wanted to come back as the president or the pope or a .400 baseball hitter. But now I want to come back as the bond market. You can intimidate everybody”.

Jag har en diversifierad portfölj med en exponering mot flera valutor samt bolag. Min exponering mot svenska värdepapper uppgår till cirka 38,5 %, medan den mot USA och USD uppgår till 20 %. Den dollarförsvagning, cirka -14 %(!), som pågått sedan den första januari har således haft en kraftig negativ påverkan på såväl avkastning som utbetalda utdelningar. Det ska emellertid påminnas om att dollarn under tidigare år i allmänhet, men sedan Corona i synnerhet haft en enorm positiv (dopad?) effekt på de två nämnda. Huruvida dollarn kommer fortsätta försvagas eller ej låter jag de mer visa tvista om och när jag analyserar och investerar i bolag är det enbart en av flera variabler och dess vikt vid beslut är mycket låg. Såklart noterar och tar jag den i beaktning, men att grunda ett investeringsbeslut där valutan är den avgörande faktorn gör jag inte.

Jag brukar sällan skala av, eller helt sälja, innehav. Emellertid har jag under årets första sex månader sålt hela min position i BAE Systems, som jag investerade i under början av januari 2022. Transaktionen gjordes den 4 mars, det vill säga strax efter att EU i allmänhet och Tyskland i synnerhet aviserat sina satsningar på försvar och infrastruktur. I fallet BAE Systems fann jag värderingen bli för hög och även om flera höga och stigande vinster väntas var mycket inprisat. Därtill har de ett relativt stor samarbete med amerikanska försvarsbolag samt står den amerikanska verksamheten, enligt årsrapporten för 2024, för 44 % av omsättningen. Att flera länder har blivit mer aviga till amerikanska försvarsbolag samt aktiens höga värdering gjorde att jag tog hem hela vinsten. Avkastningen blev 230 % inklusive erhålla utdelningar.

Jag har även valt att skala av i Heidelberg Materials (tidigare ”Heidelberg Cement”), som jag investerade i under Coronafallet 2020. Jag skalade av 1/3 av den totala positionen efter att ha uppnått en avkastning om 370 % exklusive erhålla utdelningar. Även här var anledningen en hög värdering och trots att kommande, stora satsningar på försvar och infrastruktur kommer leda till, rätt hanterat av bolaget, stigande vinster är mycket inprisat i aktien. Risken är tydligt på nedsidan. I och med kursuppgången är innehavet i det tyska bolaget en fortsatt, relativt, stor position.

De bolag som har haft störst positiv påverkan på portföljen under det första halvåret är (enligt rangordning):

- Heidelberg Materials

- Beijer Alma

- Betsson

- Games Workshop

- AXA

De bolag som har haft störst negativ påverkan på portföljen under det första halvåret är (enligt rangordning):

- The Italian Sea Group

- LVMH

- Ework

- Ogunsen

- T Rowe Price Group

Jag brukar vid dessa avstämningar avhandla det innehav som har haft sämst påverkan och för ett år sedan var det Decisive Dividend. I år blir det således The Italian Sea Group (TISG). Som framkommer är TISG det innehav som har gått sämst i år. Nedgången påbörjades när årsrapporten för 2024 släpptes i mars, vilken jag avhandlade och därefter skrev bland annat följande:

”Jag tyckte att den var om inte stark, så åtminstone bra och anledningen till fallet, enligt min tolkning, var att nettovinsten blev negativt påverkad av en skatteeffekt samt att prognoserna för 2025 är lite lägre än de som tidigare har givits av ledningen - det samt att inga lämnades för 2026. Att inga sådana lämnas kan jag ha en förståelse för, då omvärlden är som den är med ömsom tull- och tarriffhot, ömsom geopolitiska spänningar. Bättre då att antingen lova lite, eller inget alls.

Såklart är jag inte ”supernöjd” och absolut inte med att utdelningen sänktes till 0,245 EUR (0,37), men hellre att bolagets ledning och styrelse är nitiska med sin utdelningspolicy samt ser till bolagets långsiktiga tillväxt än att de gödslar ut lite extra eurocent till oss delägare.

The Italian Sea Group, som är en global aktör inom lyxjakter, uppnådde en omsättning på €404,4 miljoner, vilket motsvarar en ökning med 11,0 % jämfört med samma period föregående år. Rörelseresultatet (EBIT) för 2024 uppgick till €57,7 miljoner, en förbättring med 14,3 % jämfört med 2023. Rörelsemarginalen ökade också till 14,3 %, från 13,9 % året innan.

Trots dessa positiva resultat minskade nettoresultatet, som jag skrev ovan, något till €33,8 miljoner. Detta motsvarade en nedgång med 8,2 % jämfört med 2023 och drevs av redan tidigare nämnda engångseffekter från skatter. Vinstmarginalen för 2024 var 8,4 %, jämfört med 10,1 % året innan.

Orderingången för året uppgick till €1,24 miljarder, vilket visar en fortsatt stark efterfrågan på TISG:s produkter. Orderstocken, som representerar värdet av befintliga kontrakt för ännu ej levererade yachter, uppgick till €433 miljoner.

För 2025 är prognosen att omsättningen kommer att ligga mellan EUR 410 och 430 miljoner (tidigare 430-450), med en EBITDA-marginal mellan 17,5 % och 18,0 % (tidigare 18–18,5 %. Förutom en något lägre marginal var det saknaden av en för 2026 som säkert bidrog till aktiens initiala fall om 15 %, för att inte nämna att ledningen bekräftade att segmentet för mindre yachtstorlekar befinner sig i kris, där båtar på upp till 35 meter står inför stora svårigheter. I kontrast förblir de större yachtstorlekarna en stark sektor för dem, även om den geopolitiska och ekonomiska krisen gör sig påmind.

Under det sista kvartalet lyckades bolaget inte stänga några stänga några försäljningar, något som hade diskuterats redan tidigare. Detta ifrågasätter tillväxtprognosen för 2025. Emellertid nämndes, under bolagets konferenssamtal i samband med rapporten, detaljer som kan inge visst hopp, då bolaget förhandlar om ett tjugotal kontrakt till ett totalt värde av en miljard euro, vilket skulle kunna tredubbla deras nuvarande orderbok. Ett kontrakt signerades av kunden under rapportdagen (14/3) och kommer att slutföras av företaget under innestående vecka.”

Sedan årsrapporten har bolaget kommit med sin sedvanliga trading update för årets första tre månader. Precis som de franska lyxbolagen släpper inte TISG regelrätta kvartalsrapporter, utan för Q1 och Q3 ges enbart ”trading updates”. I nämnda framkom att den lönsamma tillväxten fortskrider, om än i ett långsammare tempo än tidigare år. Bolagets intäkter uppgick till 96,8 miljoner euro (95,6), vilket motsvarar en ökning med 1 % jämfört med samma period föregående år.

EBITDA förbättrades till 16,7 miljoner euro, en ökning med 4 % från 16,1 miljoner euro under det första kvartalet 2024. Det innebär att EBITDA-marginalen stärktes till 17,3 %, från 16,8 % året innan – ett tecken på fortsatt effektiv kostnadskontroll och lönsam produktion.

Den finansiella nettoskulden uppgick vid kvartalets slut till 33 miljoner euro, vilket speglar en fortsatt offensiv men balanserad kapitalstruktur. Investeringarna under perioden var relativt blygsamma och landade på 0,5 miljoner euro. Beträffande skulden och bolagets kreditrating om A2.2 har den avhandlats mer ingående i inlägget från den 24 november 2024.

Bolagets orderbok per sista mars 2025 uppgick till 1,22 miljarder euro, vilket är 9,2 % lägre än de 1,344 miljarder euro som var gällande vid samma period föregående år, 2024. Förvisso är det en minskning, men jag ser ännu inte detta som något alarmerande, då den tidigare var historisk hög, men också för att vi har haft en mer skakig omvärld och även om bolagets klientel, UHNW (Ultra-Heigh-Net-Worth), har medel och mer därtill tror jag att många likväl har valt att avvakta.

Positivt är att bolagets ledning upprepar årsprognosen om en omsättning mellan 410–430 miljoner euro och en EBITDA-marginal motsvarande 17,5–18 %.

På kort sikt har risken blivit högre än vad jag bedömde den vara då jag initierade min första position, men långsiktigt tycker jag att min investeringstes håller. Jag är inställd på en lång resa och är fullt medveten om att det kan dröja innan ax blir till limpa.

Avkastning H1 2025

Jag har vid avstämningar likt denna ständigt återkommit till att ett halvår, eller ett eller ett par enstaka år sällan ger mig så mycket underlag för att besluta om någon större strategiförändring. Detta eftersom jag dels är långsiktig, dels vet att bolag behöver, precis som du och jag, tid på sig att gå från ax till limpa. Jag investerar i bolag, inte aktier. Vid första anblick kanske det är och verkar som samma sak, men när man verkligen tänker efter – jmfr. något lättsamt ”Take a simple idea and take it seriously” (C. Munger) – är det en tydlig skillnad. Aktien är bara ett derivat av bolaget – som du aktivt och fullt medvetet har valt att bli delägare i.

Då jag anser att ett par, tre och i vissa fall till och med fyra år vara en för kort tid för att ha underlag för en mer adekvat utvärdering och uppföljning applicerar jag ”rullande fem år”, vilket jag återkommit till i flera år.

Detta blir, som ovan beskrivits, mer en kort avstämning, då jag hellre skriver mer ingående sådana vid årsskiften som följer den regelrätta, gregorianska kalendern.

Den totala portföljens utveckling sedan strategibytet mot ett fokus på utdelningar, juni 2014, har på följande femårsintervaller utvecklats tämligen väl. Observera att mätningen gör gällande juni-juni. Eftersom jag äger både stora och något mindre bolag noterade i såväl Sverige som USA, Kanada, Storbritannien och flera andra länder finner jag det adekvat att ha med DJ World Index som jämförelseindex. Att enkom jämföra med OMX SGI är således inte bara fel, utan direkt missvisande.

| Portföljen | OMX SGI | DJ World Index | |

| 2014–2019 | 61 % | 40,09 % | 21,2 % |

| 2015–2020 | 29,08 % | 22,49 % | 19,18 % |

| 2016–2021 | 96,61 % | 91,51 % | 73,99 % |

| 2017–2022 | 48,38 % | 31,73 % | 28,95 % |

| 2018–2023 | 66,16 % | 63,09 % | 40,13 % |

| 2019–2024 | 83,63 % | 97,8 % | 57,13 % |

| 2020–2025 | 71,96 % | 65,95 % | 57,43 |

Beträffande 2025 års första sex månader uppgår avkastningen till 2,99 % (dock är avkastningen inte fullt ut korrekt, då en positiv avkastning från vissa fonder ännu ej är uppdaterad och inräknad). Under samma period ökade OMX SGI och DJ World Index med 3,01 % respektive 8,8 %. I och med att jag successivt sparar och investerar i framför allt värdepapper som Storebrand Global All Countries B SEK, Xact Sverige, Storebrand Sverige, Xact Norden Högutdelande med flera betyder det att jag mer eller mindre både just nu och framledes högst sannolikt bör krama index med en differens om ett fåtal procentenheter. Det som kan ha en mer avgörande påverkan för en såväl positiv som negativ differens är valutan, där sistnämnda är gällande vid denna avstämning.

Det bör också förtydligas att mitt främsta fokus inte är att ha störst könsorgan på savannen, för jag ser inget som helst värde i nödvändigtvis att prestera bättre än OMX SGI, DJ World Index samt kleti och pleti på valfri social media. Fokus hos mig är främst bevarande av kapital samtidigt som utdelningarna årligen ökar. Dessa ska kunna bekosta mitt leverne och då inte bara de fasta utgifterna (ink. schablonskatter för såväl ISK som KF), utan samtliga – och detta med en inte så liten marginal. Kan jag nå detta och hålla en årlig avkastning om 6–7 % är jag mer än nöjd. Man kan alltid ha mer, men det är essentiellt att komma till en mental position om det Houssel (2020) skriver i sin mycket läsvärda The Pshycology of Money.

Jag är dock inte helt rabiat i detta förhållningssätt, för skulle det under kommande perioder visa sig att min strategi tillika filosofi visar sig vara allt annat än bra, kommer jag mer och mer övergå till regelrätta indexfonder (4 %-regeln) samt öka exponeringen mot utdelande ETF:er och fonder. Jag vill dock i det längsta undvika att behöva ta beslut om när att sälja enligt 4 %-regeln, därav min aversion till indexfonder. Ett alternativt sätt att beskriva det är att jag, till en viss nivå, är beredd att förlora i relativ avkastning mot ett index om jag slipper ta beslut av hyvlingar och försäljningar. Pris är vad du betalar, värde vad du får.

Vad som även spelar in i den rörelse mot indexkramare/strax under index som jag börjar se i portföljen har att göra med min uppbyggnad av positioner i diverse ETF:er för att inte glömma ovan nämnda fonder från Storebrand. Syftet med dessa positioner är att mer begränsa nedsidan än jaga en potentiell uppsida (ännu en gång vill jag hänvisa till mitt fokus och portföljens primära syfte – över tid stabila och stigande utdelningar). I och med dessa positioner – som kommer öka – talar mycket för att min portfölj kommer tappa från tidigare överavkastade perioder.

Utdelningar

Då mitt främsta fokus är över tid stigande utdelningar är just avkastningen mätt i kurstillväxt inte den högsta prioriteten. Absolut är jag medveten om att det till syvende och sist handlar om totalavkastning samt att när ett bolag delar ut försvinner en del av dess värde. Emellertid föredrar jag att bolagen/fonderna/ETF:erna beslutar vad, när och hur mycket att dela ut, så undviker jag att sätta mig i den beslutssituationen. Som alltid finns för- respektive nackdelar med detta förfarande, men för mig är det ett tacksamt sådant.

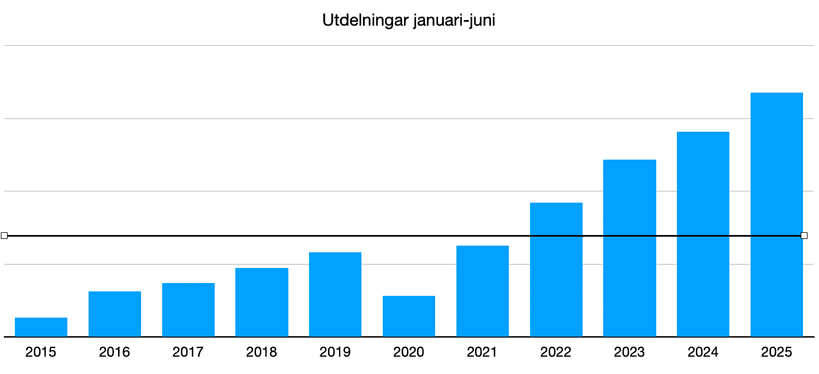

När H1 2025 ställs mot H1 2024 framkommer att utdelningarna har ökat med 19 %, vilket är högre än de 15,6 % som var gällande för ett år sedan, då det var en ökning om 15,6 när H1 2023 ställdes mot H1 2024. En stark bidragande faktor till detta är att jag har ökat mycket i bolag, fonder och ETF:er som har en betydande del av sin utdelning under våren.

I och med att jag är en offentlig person är jag avig till att delge hårda, konkreta siffror. Jag ska likväl försöka göra det mer talande genom att lägga till en nivå som jag väljer att kalla ”studentnivå”. Denna definierar jag som det jag skulle ha att leva på om jag vore heltidsstudent idag och tog såväl fullt lån som bidrag, så kallat ”fullt studiemedel”. Jag utgår från att även sommarkurser läses och att ”fullt studiemedel” är gällande årets alla tolv månader. Nivån syns i formen av ett svartfärgat horisontellt streck i tabellen.

Sparkvot

Som historiken gör gällande har sparandet varit fortsatt, relativt högt. Hobbys som är billiga, jobb, billigt boende samt nära till ”allt och alla” gör att jag har haft förmånen och möjligheten att spara mycket under en period. Dock kan detta vara på väg att ändras givet att Jupiter och övriga gudomar accepterar mina offer. Oavsett – den genomsnittliga sparkvoten för perioden januari till och med juni landar på 71,2 %.

Avslutningsvis vill jag påminna om att du aldrig ska jämföra dig med profil/användare X eller Y på valfri sociala media. Alla investerar utifrån sitt perspektiv, sin risktolerans, placeringshorisont, ekonomi, sociala liv et cetera. Inspireras, ja, men inget mer.