Ännu en tidning som ignorerar avkastningen

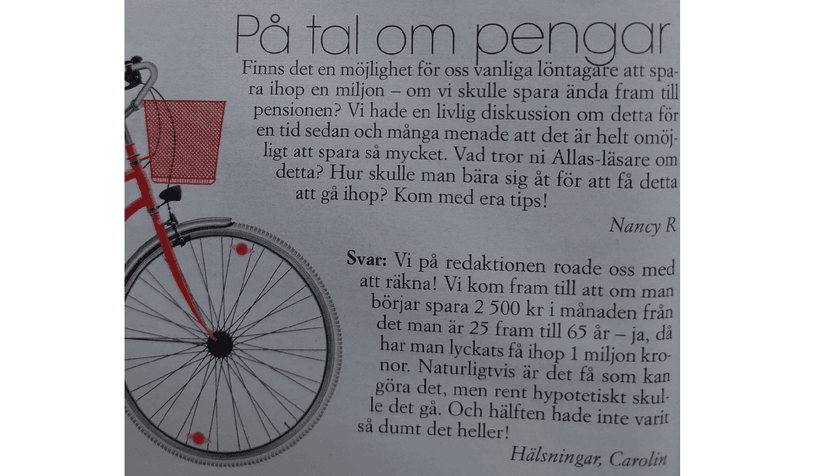

Kommer ni ihåg för några år sedan när tidningen Allas hade fått en läsarfråga om ifall det skulle gå att spara ihop en miljon på en vanlig lön? Så här såg det ut:

De räknade alltså med 10 månader om året och noll avkastning under 40 år. Inte så deras läsare blev superpeppade på att dra igång ett månadssparande kanske.

För några dagar sedan fick jag ett tips om att det var dags igen med en tidning som räknade utan avkastning. Denna gång DN där experten Ingela Gabrielsson fick frågan av en 57 år gammal sjuksköterska med sliten kropp efter 36 år i yrkeslivet och med 6,5 miljoner i nettoförmögenhet som undrade om hon hade råd att sluta jobba. Hennes totala utgifter låg på 15 000 - 18 000 kr i månaden.

Med runt 10 år kvar till möjlighet att ta ut pension fullt ut och 28 år kvar till hon uppnått medellivslängden för kvinnor i Sverige borde det hela se lovande ut. Men i svaret tas helt enkelt bara 6,5 miljoner delat på 28 år vilket ger 19 300 kr i månaden. Man räknar alltså bara med en avkastning på exakt inflationen under en så lång period som 28 år vilket väl får anses lite väl försiktigt.

Men det är ingen jättelätt fråga exakt hur man ska lägga upp det. Svaret är enligt mig mycket mer rimligt än den pajas-uträkning som Allas veckotidning gjorde.

4% regeln bör väl räknas innan ISK-skatt för den som är försiktig och då handlar det om runt 21 000 kr i månaden före skatt vilket skulle ge runt 15 000 kr i månaden efter skatt. Något högre uttag än 4% om året kan alltså krävas under de 10 år som återstår till möjlighet att plocka ut pension. Men faktum kvarstår, att lägga 100% av pengarna på ett räntekonto med en avkastning motsvarande inflationen och sen bara plocka ut pengar rakt av månad för månad är väldigt försiktigt med en sparhorisont på 20-40 år.

Till experten Ingelas försvar vill jag ändå tillägga att hon även lyfte fram att frågeställaren kan logga in på Min Pension där man som 57 åring kan få en ganska bra bild av läget och att slutsatsen ändå var att hon nog hade råd att sluta jobba genom uträkningen kapitalet delat på rimligt antal år. Och att det kanske kunde gå att jobba lite timmar snarare än jobba heltid och sen sluta helt tvärt.