RaySearch $RAY - Attraktivt play inom medtech

Översikt

RaySearch är ett medicintekniskt mjukvaruföretag som utvecklar programvara för strålbehandling av cancer med >90% bruttomarginal och >40% återkommande intäkter. Bolaget levererar digitala system som gör det möjligt för sjukhus att planera, genomföra och förbättra cancerbehandlingar med hög precision och effektivitet. Man gör följande:

- Planera strålbehandling (hur strålning ska riktas mot tumörer)

- Optimera behandlingar för bästa effekt och minsta skada på frisk vävnad

- Styra och analysera behandlingsprocessen

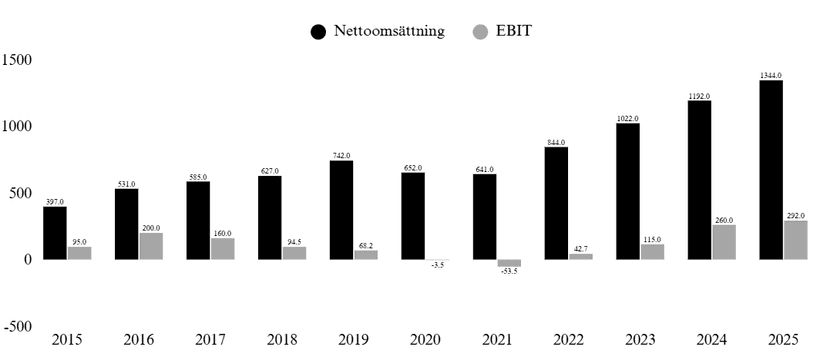

Bolaget grundades år 2000 av CEO Johan Löf vilket fortsatt idag är största ägaren (16% av kapital, 53% av rösterna). Johan har exekverat bra där företaget idag har ett MCAP på 6,25 mdSEK (sweet spot för fondinflöden) och en sales CAGR på 15,6% sedan 2020. Bolaget verkar inom en bransch som präglas av höga värderingar och med ett bolag som RaySearch och dess historik går det att argumentera att man ska ha en premiumvärdering.

Runway

Som tidigare nämnt har bolaget lyckats växa sales CAGR 15,6% sedan 2020 och sedan 2015 CAGR 12,95%. Bolaget verkar inom en marknad med strukturell tillväxt på 5-10% årligen, men eftersom man har vuxit snabbare än marknaden indikerar det att bolagets produkter är konkurrenskraftiga och att man successivt tar marknadsandelar. Givet branschen skapas tydliga konkurrensfördelar genom en nischad produktportfölj och nära samarbeten med kunderna. Detta möjliggör effektiv korsförsäljning till den befintliga kundbasen samtidigt som integrationen av RaySearchs lösningar leder till hög switching cost (sticky affärsmodell) och kunder stannar oftast länge när man väl har integrerat RaySearch i sin verksamhet. En annan drivkraft är att antalet cancerdiagnoser förväntas stiga från cirka 20 miljoner år 2022 till cirka 30 miljoner år 2040.

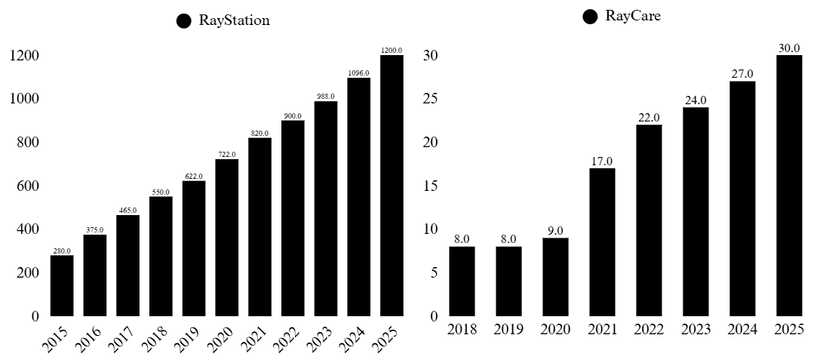

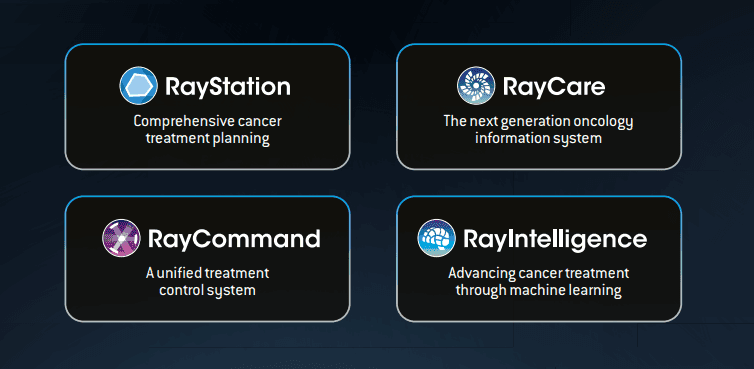

RaySearch har idag två huvudprodukter, RayStation och RayCare. Flaggskeppsprodukten RayStation lanserades 2009 och används av >1 200 kliniker globalt, där 10 av världens 15 högst rankade cancersjukhus använder produkten (cirka 13% av marknaden), vilket indikerar en betydande kvarvarande marknadspotential och många år av organisk tillväxt framför sig. Produkten är även extremt sticky, och man har väldigt låg churn, där kunder som väl väljer att installera RaySearch produkter ofta stannar länge.

RayCare, som förväntas bli en viktig tillväxtmotor framöver, lanserades i slutet av 2017. Hittills har mjukvaran haft en relativt långsam utveckling och används i dag vid 30 strålbehandlingscenter, jämfört med 8 år 2018, där man tecknade endast 4 stycken under hela 2025. VD nämner att de inte är nöjda och att det inte är i nivå med deras ambitioner, men ser att det finns ett stort intresse för RayCare globalt och att man är övertygad om att man kommer att se en upptrappning av mjukvaran de kommande 2–3 åren.

Man har även två lite mindre affärsområden, RayCommand, ett system för behandlingskontroll (TCS), och RayIntelligence, ett analyssystem för onkologi. RayIntelligence är en relativt ny produkt (2020) och säljs via prenumerationer som används för analys, uppföljning och förbättring av strålbehandling. RayCommand licensieras till maskintillverkare och är mer ett strategiskt ekosystem-/OEM-ben än en stor intäktskälla i dag.

Recurring revenue

I takt med att bolaget har levererat tillväxt har man även lyckats öka andelen återkommande intäkter i affären. RaySearch säljer först licensintäkter (engångsintäkter) när en ny strålbehandlingsklinik (eller en befintlig klinik som vill utöka) köper RayStation (eller RayCare). De återkommande intäkterna kommer sedan till störst del från den existerande kundbasen, som betalar för supportintäkter (årlig service eller supportavgift), men består även av utbildning och andra tjänster.

Andelen återkommande intäkter har vuxit från 10 % (2014) → 43 % (2024), vilket skapar en stabil och förutsägbar intäktsbas och förbättrad synlighet. Tillsammans med höga bruttomarginaler (+90 %) möjliggör den återkommande intäktsmodellen en betydande operationell hävstång. Det innebär att när försäljningen väl är på plats växer vinsten snabbare än intäkterna.

Intäkterna består ungefär av ↓

~ 40 % återkommande (support)

~ 50 % licensförsäljning (engångsintäkter)

~ 5–10 % övrigt/hårdvara

Lönsamhet

Bolaget har uppvisat stark tillväxt de senaste åren, men i takt att bolaget har blivit större och mer moget har samtidigt ett tydligt skifte har skett mot ökat fokus på lönsamhet. Bolagets finansiella mål är en EBIT-marginal om >25 % för 2026E, samtidigt som man under 2025 landade på 22% (26% justerad). VD Johan Löf uttrycker i Q4 2025 att man är konfident i att bolaget kommer nå detta mål, vilket känns väldigt konservativt. Bruttomarginalen ligger runt ~92%, medan EBIT-marginalen är ~22% vilket ger en del utrymme för marginalexpansion.

I takt med att bolaget når sitt marginalmål för 2026E eller högre (väldigt konservativt mål), tack vare operativa skalfördelar och en fortsatt ökning av återkommande intäkter, ser jag potential för ytterligare marginalexpansion. Under 2025 mötte man en kraftig valutamotvind om -37 MSEK, vilket belastade den rapporterade marginalen och bidrog till en svagare tillväxt, vilket eventuellt vänder framöver.

Q4 2025

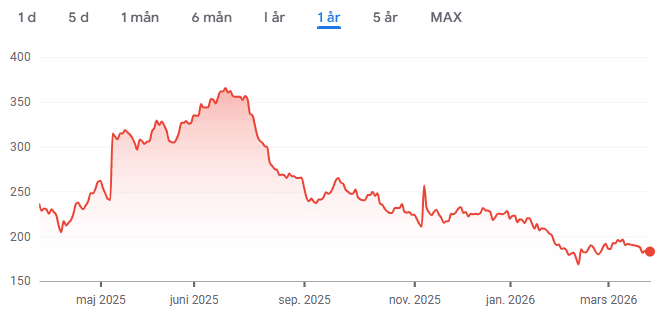

2025 avslutades starkt, där RaySearch uppvisade en tillväxt på 16 % till 375 (323) MSEK, där den organiska tillväxten var 28 % (valuta slog hårt). Även EBIT-marginalen kom in på 24 %, där den justerade var 27 %, samtidigt som orderingången ökade med 8 %. Aktien har kommit ner kraftigt den senaste tiden (drawdown på 50 %) trots att affären fundamentalt går bra. Förklaringen ligger delvis i att AP3 har vräkt ut aktier under januari och februari, i samband med att AP3 tog över delar av förvaltningen efter att AP1 avvecklades vid årsskiftet. I februari verkar de dock ha sålt sina sista aktier och är helt ute ur bolaget.

En annan förklaring till nedgången är den breda svagheten i mjukvarubolag under slutet av 2025 och början av 2026. AI risken har legat som en våt filt över många bolag, men i RaySearchs fall är situationen snarare den motsatta, där AI med stor sannolikhet utgör en konkurrensfördel snarare än ett hot. Branschen präglas som sagt av hög reglering, långa godkännandeprocesser (FDA, CE) och höga krav på klinisk validering. Det finns därför möjlighet snarare än ett hot att bolaget använder AI för att höja produktvärdet, driva ökad automatisering hos kunderna och därigenom stärka både tillväxt och marginaler.

Värdering

Bolaget har handlats till höga multiplar (~30 EV/EBIT) historiskt sett, och man har fortsatt relativt höga multiplar på dagens värdering, trots att värderingen har blivit mer rimlig/billig. Det går dock att argumentera för att bolaget ska ha en hög värdering med hänsyn till branschen (medicinteknik inom strålbehandling) och bolagets fina track record, där man har visat på fin tillväxt bortsett från några tuffa år kring covid.

RaySearch rör sig även mot en mer SaaS-liknande modell, där de återkommande intäkterna fortsätter att utgöra en större del av omsättningen (~40 % Q4 2025). Skalbarheten börjar även synas i marginalen, där man har >90 % bruttomarginaler, vilket ger utrymme för marginalexpansion som förväntas stärkas ytterligare framåt, där EBIT-marginalen har gått från 5 % → 22 % på några år.

Efter att kursen har gått från 360 → >200 har värderingen samtidigt kommit ner, och man handlas i dag till 18 EV/EBIT 2026e, vilket är en rabatt historiskt sett, trots att man rent fundamentalt presterar bättre än någonsin. Kollar man lite snabbt på peers ser man att många bolag inom medtech handlas högt.

Addera även att USD/SEK börjat vända, vilket ligger i den positiva vågskålen då bolaget har stor del av försäljningen i USD. Tidsnog blir y/y jämflörelsen bättre. Ser därför ett attraktivt play i RaySearch, som sannolikt kommer att fortsätta exekvera väl, leverera tillväxt och stärka sina marginaler, oavsett makroosäkerhet kopplad till AI-utveckling eller geopolitik.