Att klaga på fonder och dess förvaltare

Innan jag ger mig an dagens tema vill jag lyfta fram, för de som av någon oklar händelse har missat, att det vankas ett fotbolls-VM om cirka två veckor. Fotboll betyder bland annat diskussioner om och framtagandet av startelvor och på det temat fick jag en förfrågan från Aktiespararna att ta ut en VM-elva bestående av elva svenska bolag. Du finner laguttagningen på denna länk (ej affiliate).

Fonder

Vill du ha uppmärksamhet på sociala medier, såsom X, Instagram och här inom bloggosfären, brukar ett säkert kort vara att lyfta fram dåliga fondförvaltare. ”Se hur direkt urusla som de är”, ”blodiglar som enbart skor sig själva via avgifter” samt ”till och med jag har valt bättre aktier att äga och jag är varken ekonom eller finansiell rådgivare” är exempel på kommentarer som brukar ges.

Jag ser inget fel i att kritisera fondförvaltare som inte når upp till de förväntningarna som sparare ställer på dem, men när man gör det bör det vara utifrån relevanta och adekvata motiv. Jag noterade så sent som i helgen som gick att det var en individ som tyckte det var extremt dåligt att Avanza Småbolag by Skoglund, som förvaltas av Fredrik Skoglund och vars långa track record är imponerande, har en negativ avkastning om -3,42 % de senaste fem åren (data per 22 maj, 2026). Absolut är fondens utveckling inte bra och jag tänker inte klä mig i någon sorts vit riddarrustning, men att i samma kritikosande andetag sätta den i relation till sin egen avkastning, eller OMXSGI, varav båda i detta specifika fall var bättre, är att jämföra äpplen med päron. Att själv investera i fonder och både stora, mellan- och små bolag, noterade såväl i Norden som på kontinenten men också i övriga vida världen, och sedan säga att en förvaltare vars investeringsuniversum är begränsat till just… trumvirvel… småbolag är att sila mygg och svälja kameler.

Ska man vara rättvis mot Skoglund och andra småbolagsfondsförvaltare, vilket jag anser är en självklarhet, bör väl det mest rimligaste vara att jämföra avkastningen/den negativa avkastningen med Carnegie Small Cap Return Index Sweden (CSRXSE) alternativt Carnegie Nordic Ind-X, inte med sin egen utveckling (givet att man själv inte har samma ”begränsningar” som en småbolagsförvaltare) eller ett storbolagsindex. Per den 22 maj har CSRXSE avkastat 0,1 % och Carnegie Nordic Ind-X -7,4 % under de senaste fem åren. Relativt förstnämnda ligger Avanza Småbolag by Skoglund efter med 3,52 procentenheter och relativt sistnämnda ligger fonden före med 3,98 procentenheter.

För alla oss som följer börsen är det ingen nyhet att småbolag har gått dåligt de senaste åren. Därtill var 2021 året då de toppade. Dessa två faktorer tillsammans gör att utvecklingen för de senaste fem åren ser allt annat än vacker ut. Med det sagt vill jag ännu en gång betona att jag inte iklär mig den vita rustningen, utan jag enbart vill förmedla att bilden kanske måste nyanseras mer än vad vissa inte tycks vilja inse.

Såklart finns det småbolagsförvaltare som har lyckats mycket bättre än Skoglund. Några exempel av flera är Carnegie Småbolagsfond, PriorNilsson Småbolag A och Cliens Småbolag, som har avkastat 60,14 % respektive 46,71 % och 17,33 %. Därmed finns fog för att kritisera Avanza Småbolag by Skoglund.

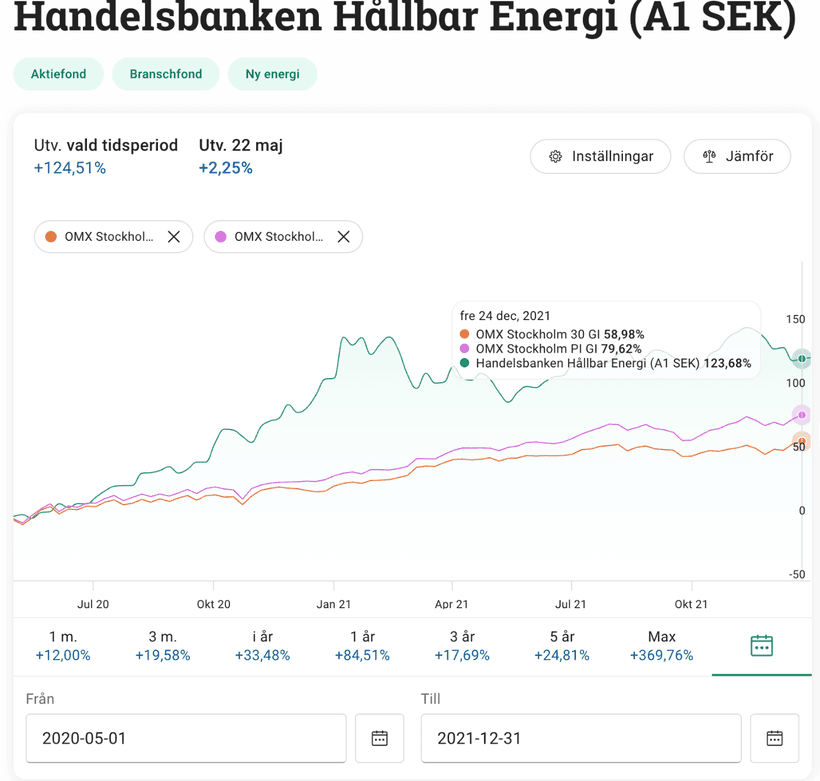

Andra fonder som får utstå spott och spe är bland andra Handelsbanken Hållbar Energi. Även denna sektor hade sin peak 2021 och har sedan dess handlats extremt volatilt. Att jämföra denna nischade fond med OMXSGI, eller sin egen (givet att man själv inte har samma ”begräsningar” som en som förvaltar en ”grön energifond”) blir även här fel. Bättre är då att jämföra med de relevanta index som finns, såsom RENIXX World. Nu tycks detta specifika index inte vara det som fonden jämför sig med, då man i faktabladet skriver ”Fonden är aktivt förvaltad vilket innebär att förvaltaren fattar egna aktiva placeringsbeslut. Målet är att långsiktigt överträffa avkastningen på underliggande marknad, definierad som jämförelseindex”, men det krävs inte mycket pommes frites på tallriken för att inse att man inte ska jämföra med ett vanligt storbolagsindex, världsindex eller dylikt.

Beträffande fondavgiften blir det alltid en diskussion när underpresterar sitt jämförelseindex, men ytterst sällan hörs klagomålen när det istället är vice versa. Jag har säkert fel, men under 2021 såg jag ingen som beklagade sig när Handelsbankens gröna energifond mellan maj 2020 och december 2021 avkastade cirka 124 %.

Saklig kritik ska framföras – inte minst när förvaltare över en längre period inte presterar bättre än sitt jämförelseindex, men den ska också vara adekvat motiverad.

Något som också tenderar att återkomma när fondförvaltare häcklas är att vissa skriver att de själva skulle klara av att ratta en fond till en lägre avgift och till ett bättre resultat. Kanske är så fallet, men jag tror att man gör klokt i att först läsa sig in på alla de regler och riktlinjer (UCITS) som gäller för att driva en fond innan man kommer med den utfästelsen. Det är inte ”bara” att köpa och sälja, utan bland annat måste man ta hänsyn till att fond får placera högst 10 % av sitt kapital i aktier eller andra värdepapper från ett enskilt bolag eller en enskild emittent. Därutöver gäller den så kallade 40 %-regeln, vilket innebär att summan av samtliga innehav där fondens exponering överstiger 5 % inte får utgöra mer än 40 % av fondens totala värde. En aktiefond måste dessutom vara tillräckligt diversifierad och därför investera i minst 16 olika värdepapper.